近期股市急劇下跌,資本市場進入至暗時刻。投資者的信心受到沉重打擊,衆多金融行業的專業人士也陷入濃重的悲觀情緒中,對於“投資中國”、“價值投資”等產生了深深的懷疑。投資者已經陷入到過度的擔憂中,恐懼與悲觀情緒在主導市場。

桓睿天澤認爲市場目前處於底部區域。在此階段進行投資,短期可能會付出時間和波動的成本,但持有時間拉長來看,將會獲得豐厚的回報。港股市場同樣具有巨大的投資機會,未來可能出現“盈利+估值+匯率”齊升的戴維斯三擊。

極端的行情讓許多人對未來極度悲觀和絕望,而最近止損賣出的人,也可能是未來在市場瘋狂時追高买入的人。但桓睿天澤認爲現在最基本的正確動作就是买入,持續买入,慢慢买入,把現金逐漸變成未來最核心的優質資產。這是對“別人恐懼,我們貪婪”最好的詮釋。現在風險的釋放已經提前反應了未來很多不確定性,市場的擔憂已經被情緒過度放大。

港股已連續六年下滑,A股也連續三年走低,新年伊始,市場再度大幅度地下跌,令人倍感憂慮。在當前的至暗時刻,我們需要以更長遠的視野來看待問題。中國目前處於百年未有之大變局,正經歷內外部環境的巨變。中國經濟轉型帶來了諸多不確定,野蠻生長、跑馬圈地、高槓杆、資源型的舊時代正在過去;效率驅動、創新驅動、專注主業、專注專業的新時代已开啓。“逆全球化”的興起也正不斷改變全球格局,世界正變得越來越不穩定、復雜和不確定,“烏卡時代”正在悄然降臨。

面對時代巨大的挑战與機遇,我們更要勇往直前地去迎接變化,只有經歷痛苦與磨礪之後國家與個人才能變得更加強大。這是中國經濟再次轉型騰飛的战略機遇,也是發展高端制造,科技創新,建設現代化產業體系的重要關鍵時機。隨着中國不斷的改革與進步,在未來我們勝出的概率正在不斷加大。我們更應該積極、主動地去把握住這個偉大的時代,在未來多年後回看當下,當全民陷入悲觀的情緒時,認爲局勢將持續惡化時,熊市或許已經觸及底部,正是持續投資未來優質核心資產的好時機。

2000年第一次互聯網泡沫破滅時,納斯達克指數下跌接近80%。段永平卻在互聯網泡沫破滅後的“廢墟”裏尋找到未來爲他帶來百倍收益的好公司——網易。現在中國市場也給以了我們類似的機會,優質的核心資產價格已變得“物超所值”,當你能以白菜的價格买入鑽石時,不應再感到恐懼。在投資生涯中,我國上證3000點以下的機會未來可能不再出現,這或許是您人生中最後一次見證3000點以下的市場,亦是十年一遇的投資未來優質核心資產的好機會。成功投資的關鍵在於逆向思維,獨立思考。面對這樣的機遇,需要巨大的勇氣與智慧來战勝恐懼與悲觀,堅定买入未來優質核心資產,在最艱難時刻做出的正確選擇,最終會爲你帶來超乎想象的回報。

一、現階段兩個核心矛盾

(1)外圍:中美博弈何去何從,人民幣匯率能否穩定

未來中美的分歧與競爭必然持續加大,但將是一個波浪式過程,競爭與緩和交替進行。大規模熱战的可能性比較小,更多是通過經濟、科技等手段來相互影響與限制。中國靠模仿與學習的模式开始需要轉變,未來將需要更多的自主創新、科技進步來推動經濟發展。同時產業鏈的安全問題將成爲全世界共同面臨的重要問題,隨着逆全球化的演繹,之前的全球大分工格局可能將被重塑,這個對於中國來說將是一個挑战同時也是一個機遇。

美元上升周期已進入尾聲,2024年美國利率大概率進入降息通道。首先,美國自身龐大的債務處於歷史最高水平,高利率每年帶來的利息支出將會很大程度影響決策。其次對於美國國內銀行,利率快速提升也帶來了較大風險問題,難支撐進一步大幅加息。未來美國可能會有一段時間維持高利率,但隨着通脹逐漸緩和,將會逐漸進入到降息周期,美元也將進入下降通道。隨着美元貶值人民幣將會崛起,未來人民幣會迎來一波持續升值周期,帶動中國資產新一輪的價格提升。

(2)內部:房地產後續如何演繹,房地產之後經濟如何轉型

桓睿天澤認爲房地產最大風險時刻可能已經過去。目前市場已經較爲充分的反映了房地產的擔憂。後續將會進入緩慢消化的過程,通過時間來逐漸化解風險。過往的地產經濟已經難以支撐中國未來的發展,中國未來需要轉型向新型工業化。新型工業化將有效利用中國的“工程師紅利”,提高產業附加值,構建新型的產業體系,打造自主可控、安全可靠的產業鏈供應鏈。

野蠻生長、跑馬圈地、高槓杆、資源型的舊時代正在過去。效率驅動、創新驅動、專注主業、專注專業的新時代已开啓。

桓睿天澤認爲中國未來核心資產中在3至5年內確定性最強的將是半導體與創新藥兩個產業。

1)半導體產業:本輪中國半導體擁有獨立的發展機會。目前半導體設備國產化率約爲30%,有望在2025年提升至60-70%,有着巨大的空間。中期維度上,半導體產業表現出企業設備投資和庫存周期波動。目前庫存周期表現出見底跡象,部分產商开始拒絕降價甚至有的开始提價。按照大周期劃分,10年爲一個大周期。目前看是一輪大周期末尾,新一輪人工智能引領的創新周期即將开啓。

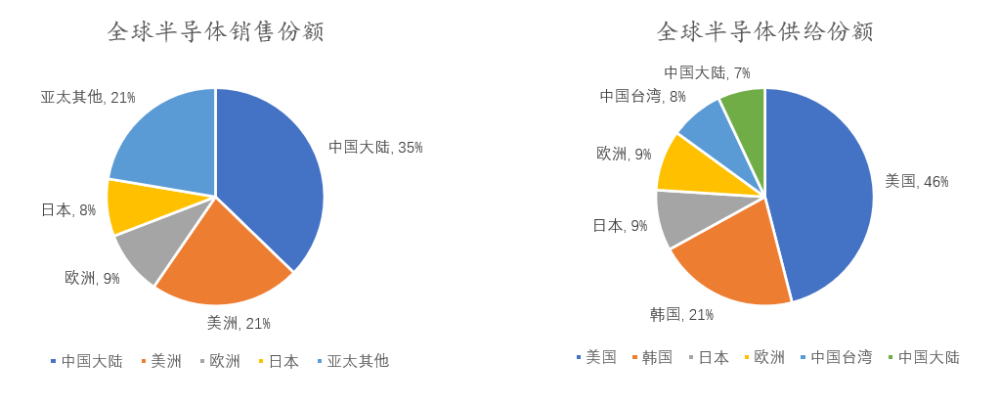

同時,中國大陸是全球第一大半導體產品銷售區域,佔35%。美國在全球半導體市場供應端佔據接近一半份額,中國大陸僅佔7%。中國自身擁有巨大的半導體市場需求,但供給嚴重不足需要大量進口,未來自給率有很大提升機會,行業空間巨大。

2)醫藥醫療:這一個抗周期的朝陽行業,具有長期投資價值。中國老齡化程度每上升一個百分點,衛生費用就相應增加2600多億元。未來隨着中國老齡化加劇,醫藥醫療上的花費將會逐年增加。

研究美國,醫藥醫療具有長期超額收益。從1980年到2020年,這40年中,納斯達克指數漲了62倍、標普500指數漲了26倍,道瓊斯工業指數漲了37倍,而醫療器械漲了795倍、制藥板塊漲了173倍、藥店漲了166倍、生物科技公司漲了140倍、民營醫院漲了76倍。

醫藥醫療也是牛股最多的板塊。1925年-2019年,美股近百年歷史中,美國市場上共誕生了99支千倍股,其中醫療保健有15家公司,是誕生千倍股最多的行業。A股過去20多年,共產生了15支百倍股,醫療行業佔了4席,是牛股最多的行業之一,和食品飲料並列。

未來,中國隨着老齡化程度不斷提升,工程師紅利的逐漸釋放,創新藥將會走出長期的確定性投資機會。

二、長期看好中國

研究與投資是相輔相成的。優秀的研究需要對事物進行客觀理性的評估,而成功的投資則需要對市場參與者的情緒進行合理的理解。最關鍵的是對事物本質的認知,超越大衆的認知。這是霍華德·馬克斯所說的“第二層思維”,也是常說的“逆向投資”。當基於客觀判斷的認知與大衆不一致時,應該謹慎驗證大膽假設,“也許大衆都是錯誤的”。只有勇於挑战這樣的錯誤,未來才有可能獲得市場的獎賞。

在當前的階段不禁要問,什么才是客觀現實?在桓睿天澤看來,有三點尤爲重要。

首先,中國展現出穩定性。在這個大時代中,中國正用其穩定性去抵御不確定性的衝擊,用穩定去尋求發展和創新,這將成爲中國未來最大的競爭資本。

其次,從長期來看,中國的人口紅利,尤其是工程師紅利,預計還將持續20年之久。這一巨大的成本優勢將成爲中國步入高質量發展的關鍵因素,也是其核心競爭力所在。全球沒有任何一個國家擁有如中國這樣大規模的高等教育人才庫。這種工程師紅利將成爲推動中國高質量發展的重要驅動力,對於中國在2035年基本實現現代化的目標具有決定性的影響。

第三、從近代發達國家歷史看,發展中可以看到一種創新與擴散的辯證關系。一個小國可以通過各類創新,包括生產方式、社會組織模式和战爭手段等獲得力量,這種力量足以擊敗大國,迅速崛起並主導全球市場體系。然而,當這些新知識、新觀念和新模式擴散到鄰國或友邦,模仿者與原創者在同一技術層面上競爭,規模的重要性重新顯現。

我們見證了最初的葡萄牙、荷蘭等百萬人口級別的商業帝國的突然崛起,然後權利的天平轉向了他們的鄰居,千萬人口級的英國、法國、德國,再然後權力又轉移到億人口級的美國和蘇聯。由創新與擴散引發的權力轉移的軌跡仍在持續,而且在信息時代知識擴散的加速推動下,擁有10億人口級的國家將更快地閃耀在歷史的舞台上,中國將是最有潛力的競爭者。

因此,從長期的角度來看,中國充滿了希望。短期的經濟波動和社會變動可能會對我們的生活產生影響,甚至可能會改變我們的觀念。然而,從長期的角度來看,中國的發展趨勢是向好的。在當前的至暗時刻,我們更應該堅守信念,保持樂觀的心態,相信中國的未來會更好。中國正處在百年未遇的大變局之中,這是中華民族偉大復興最關鍵的時期。在經歷過去一段時間的市場調整,桓睿天澤認爲2022年是“見底之年”,2023年是“築底之年”,2024年結構性牛市即將开啓。

三、展望未來

達利歐在《原則:應對變化中的世界秩序》中對於各國現狀和可能的未來進行了綜合評分,中國是美國之外分數最高的國家,且處於不斷上升期,而美國處於領導地位逐漸被挑战的時期。如果過多關注太短期的東西,將會陷入不斷地精神內耗之中。只有站在更大、更長的視野去思考,會更清晰地看到中國正在處於非常好的战略投資期。

從2022年开始,桓睿天澤判斷資本市場是見底之年,在市場恐慌的時候堅定逆向投資。當衆多核心資產因爲恐慌情緒被錯殺時,桓睿天澤堅定地买入,積極布局未來的低估成長核心資產,核心產品也因此在22、23年連續兩年逆市取得2*.**%收益。

站在當下,桓睿天澤再次看到了這樣的機會,而且在方向上比2022年更加清晰和明朗。從未來3至5年的大周期看,結構性牛市即將开始。珍惜每一次市場的機會,把握住大的周期,用長遠和專業的視野去判斷,牢牢抓住中國核心資產。

未來投資新時代靠的不再是短期投機,而是在於能在低位重倉布局“核心資產”的硬實力,核心是比拼對於“事物本質的認知”。專業的投資機構將能夠更好的把握住重要拐點,選擇中國未來的“核心資產”長期持有。投機將會逐步讓位於擁有更長遠視野的“價值投資”。桓睿天澤將會跟隨時代步伐,尋找到這個時代的“核心資產”,利用倉位管理、行業輪動、個股擇時來提高基金的回報率。

巴菲特有句話很值得思考,他認爲其投資成功最大的邏輯就是“愛國”。巴菲特的成功是因爲美國的成功。在這個充滿機遇與挑战的時代,桓睿天澤覺得最大的機會將在中國。因此,桓睿天澤堅定認爲要投資中國,投資中國權益市場,共享中國的發展成果。

一切過往,皆爲序章。向前看,新的時代即將开啓。

風險提示:投資有風險,投資需謹慎。基金是一種長期投資工具,其主要功能是分散投資,降低投資單一證券所帶來的個別風險。基金不同於銀行儲蓄等能夠提供固定收益預期的金融工具,當您購买基金產品時,既可能按持有份額分享基金投資所產生的收益,也可能承擔基金投資所帶來的損失。

本文作者可以追加內容哦 !

標題:战略性看多中國資本市場,結構性牛市即將开啓

地址:https://www.utechfun.com/post/322186.html