Make 微軟 Great Again。

作者丨佘宗明

24年前,骨骼清奇天賦異稟的微無羨練就了絕世武功,武力值登上了琅琊榜榜首,時年25歲。同樣有練武奇才體質、年齡比他小1歲的蘋忘機,彼時战力跟他差了十萬八千裏。

可步入中年後的微無羨,深閉固距、故步自封,不知江湖已變,結果非但讓出了頭把交椅,還被同族的谷無忌、亞不悔、臉狐衝碾壓。此去經年,排在No.1位置的,都是跟微無羨淵源頗深的蘋忘機。

自此微無羨汲取教訓、勤補短板,再度殺進琅琊榜前二。起初他跟排在第一的蘋忘機來回鬥了幾十個回合,絕大多數時候都落入下風。直到後來偶然悟得「未來真經」三昧,微無羨由此打通任督二脈,开啓「神擋殺神」模式,重新奪回战力榜Top1位置……

乍聽這劇情,你是不又以爲是重生系列爽文?事實上,它就是爽文。

但若是將「江湖」看成科技圈的影射,那男主在現實中還真的就能找到原型,它就是微軟。

微軟是「硅谷傳奇」中的傳奇——盡管其總部並不在硅谷。

-01 -

馬雲曾給阿裏巴巴設定「活過102年」的愿景,他希望其生命周期能橫跨3個世紀(1999年至2101年)。

爲什么是102而不是502?因爲數字化時代的企業很容易被摩爾定律點中死穴,陷入「半衰期鎖定」。管理大師加裏·哈默就說:數字化時代的商業體系,不再具有「連續性」的特徵,互聯網很難誕生石油或地產巨頭那樣依賴單一業務萬古長青的公司。

放眼全球科技史,能接連穿越周期保持長盛不衰勢頭的科技企業本就微乎其微,強如微軟者都做不到——在2014年之前,就有很多人給微軟判死緩了。

但微軟厲害之處在於,它能在一個時代登上王座、在下一個時代跌落神壇後,又在下下一個時代重登王座。

在PC互聯網時代,微軟曾稱霸江湖,Windows-Intel是大小王級的存在;到了移動互聯網時代,舊王隕落,新王登基,前者對應的是微軟,後者對應的是蘋果;再到AI時代大幕初啓,微軟又开始笑傲江湖,微軟-英偉達卡着AI、算力的要道。

原本對於「舊王隕落,新王登基」的王權更迭劇情,人們並不陌生,可「舊王搖身一變,替代新王成了下個新王」,多少讓人有些措手不及。

但它就是這么發生了。2024年1月12日以來,微軟市值持續上漲,超過了蘋果,奪回了全球市值第一大公司的寶座。截止1月18日收盤時,微軟市值已高達2.92萬億美元,蘋果市值則爲2.89萬億美元。

微軟由盛轉衰再轉盛的神奇經歷,可能會讓很多人都有些想不到:

20年前,包括微軟創始人比爾·蓋茨在內的很多人可能都想不到,早在世紀之交市值就已突破6000億美元的微軟,市值再次突破6000億美元時,卻是近18年後(2017年10月20日)。

10年前,許多人可能也想不到,在當時已被視作過氣巨頭的微軟,居然還能在數年後再度站上浪潮之巔。

以爲微軟拿到了諾基亞的劇本,它又上演了「王者歸來」的大戲,這讓那些念出了「長江後浪推前浪,前浪死在沙灘上」的人始料未及:敢情下半句後面還有下半句「之後又滿血復活對後浪說‘你們都讓讓’」?

微軟對此微微一笑:看好了,我只演示一次。

-02 -

回頭看,微軟發展史上注定有三個標志性節點:1975年;2000年;2014年。

微軟於1975年成立,1975年至1999年是快速成長期;2000年是巔峰時刻,2000年至2013年是走下坡路階段;2014年是復興起點,2014年至今都處在復興期。

十年前,微軟人最想夢回的也許就是千禧年。在跨入21世紀的前一天(1999年12月30日),微軟市值已達到6616億美元,雖然已受到美國國會那年對微軟开展反壟斷調查的拖累,可微軟還是創下人類歷史上上市公司最高市值記錄。

作爲對照,1999年中國GDP爲1.09萬億美元,2000年蘋果市值最高點爲203億美元。

盡管IBM、蘋果、Lotus們會拿着OS/2、MacOS、Notes說「有種你就別抄」,可這阻擋不了微軟Windows系統和Office軟件制霸的步伐。

在遙遙領先的微軟「拿着望遠鏡都看不到敵人」後,42歲的比爾·蓋茨於2000年將CEO權杖交給了微軟第13號員工史蒂夫·鮑爾默(即現在NBA快船隊的老板),自己則從台前轉至幕後,將精力更多地轉向公益事業。

乍看起來,曾是微軟創業期功臣的鮑爾默「守業」守得挺好:他在任期間,微軟員工人數增加了約3倍,年營收增長約4倍(從原來的約200億美元增至後來的780億美元),利潤增長達10倍,不論是經典版本Windows7還是廣受中小企業歡迎的Office 365,都在那段時間問世。

但隨之而至的,卻是股價跌跌不休:2013年8月鮑爾默宣布一年內退休之際,微軟的市值已經蒸發至2700億美元。考慮到通貨膨脹、貨幣貶值情況,這相當於從之前的頂樓滑落到了B1層。

年營收增長近4倍,看着還行,可跟蘋果谷歌亞馬遜臉書們的指數級增長相比,完全不夠看。

早在2006年,喜劇演員約翰·霍吉曼就在某電視廣告上曾諷刺微軟是個不走運的僵屍企業。到了2013年,中文互聯網上也出現了「古早梗」:「-微博跟微軟差了什么?-時間。」某種程度上,這也暗含了對微軟的看低。

明日黃花,是當時不少美國科技圈人士對微軟的普遍看法。在未來屬於哪家企業時,也很少有人會再想到微軟。

-03 -

爲什么微軟會就這樣由盛轉衰?

有時候,掌舵者的性格能決定企業的命運。

鮑爾默掌舵微軟時,Windows的市場份額幾乎是壟斷級的,市場上只要賣出一部PC電腦,基本上都得給微軟交「過(授)路(權)費」。僅憑這點,微軟就能每年坐收數百億營收。

現實一再證明:在一個時代獲得成功的人以往的成功經驗,也許是他在下一個時代再獲得成功的障礙——因爲他會陷入路徑依賴,不肯再开新路。

鮑爾默以爲靠着Windows就能Win(穩贏),殊不知時代已經變了,用戶上網衝浪工具更多地從PC轉變爲iPhone和安卓手機,PC端操作系統市場逐漸見頂。

等到鮑爾默後知後覺時,爲時已晚,微軟已接連錯過搜索引擎、智能手機、社交網絡等風口,淪爲風口絕緣體式的存在。

雖然做出了收購諾基亞、推出Windows Phone、涉足社交業務等嘗試,但基本都以燒錢打水漂告終。

整體上,保守、封閉、自大、擅內鬥,是鮑爾默時期的微軟給人常見的外部印象。

說其保守,是因微軟幾乎錯過了移動互聯網時代,只有些微創新+亦步亦趨:蘋果推iPod,微軟跟着推Zune;蘋果推iPad,微軟跟着推Sruface平板;蘋果推iOS設備,微軟跟着推Windows Phone。

說其封閉,是因微軟當時是开源的堅決反對者。鮑爾默還出於擔心影響PC端出貨量的顧慮,堅決反對推出移動版Office.

說其自大,是因微軟彼時有強烈的「企業自豪感」,鮑爾默曾數次嘲笑喬布斯和蘋果——2007年初代iPhone推出時,鮑爾默嘲笑「iPhone想進佔市場根本沒戲,也許它們能掙點小錢」,2009年又稱iPhone不算是Windows Mobile的對手、不具備微軟控制的手機操作同日而語的潛力。

微軟三代目薩提亞·納德拉就說到:「微軟內部有個壞習慣,那就是人們不會推動自己繼續前進,因爲我們對曾經所取得的成功感到自滿。我們現在正在學習如何忘記過去的成就。」

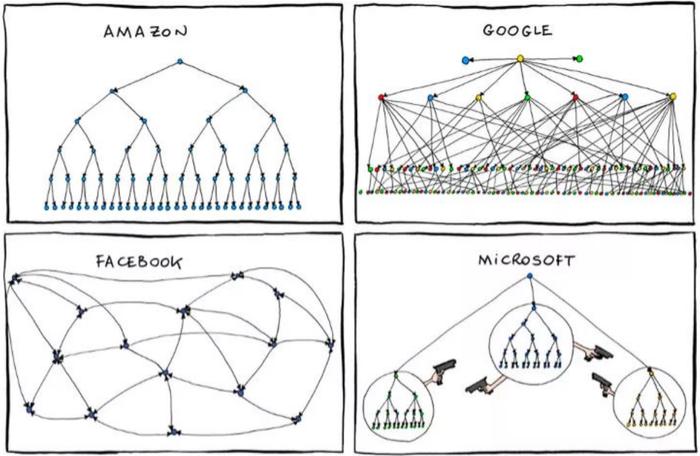

說其擅長內鬥,是因微軟那時候山頭主義極其嚴重。網上曾經有一組硅谷大公司的組織結構圖十分流行:亞馬遜組織嚴密而有序、谷歌結構清晰而復雜、Facebook架構分散而扁平、微軟則是山頭主義橫行。

▲當時微軟是出了名的「內鬥大廠」。

▲當時微軟是出了名的「內鬥大廠」。

當時很多人已經認定,被鮑爾默帶入死胡同的微軟,就是下一個柯達和諾基亞。

-04 -

但到了第三任CEO納德拉上任後,微軟很快开啓了復興之路。

在當下,不少人復盤微軟「中興」原因時會總結出一二三四五等若幹個理由來,在我看來,首要在「人」——納德拉雖然剛被CNN Business評爲2023年度最佳CEO,但依舊是過去10年最被低估的企業CEO。

納德拉接手微軟時,微軟是個掉隊者,公司內部也因內鬥嚴重人心惶惶。納德拉能上位,很重要一點就是,他不站隊、只幹事,是微軟罕見的「能把爛事兒做好,同時還不會讓其他人生氣」的人。

納德拉能帶着微軟重回巔峰嗎?當時誰也沒譜。

可納德拉給出的答案是,僅用5年時間,就帶着微軟重返巔峰;用約10年時間,帶着微軟重回全球市值Top.1企業的位置。

在5年間,微軟市值相繼趕超亞馬遜、谷歌等,等到2018年底,市值一度超過蘋果。

在2019年6月、2021年6月、2024年1月,微軟市值分別破1萬億美元、2萬億美元和超過蘋果重登王座。

▲今年1月,微軟市值久違地再度超過蘋果,成爲全球市值最高企業。

▲今年1月,微軟市值久違地再度超過蘋果,成爲全球市值最高企業。

奈飛創始人裏德·黑斯廷斯就曾感慨道:「在科技行業的歷史上,我們從未見過其他的軟件企業在經歷了痛苦的挫敗之後,還能恢復得如此之好。」

作爲微軟最大個人股東的鮑爾默,還因此躺賺,身價暴漲至1300多億美元。

那,微軟到底做對了什么?納德拉爲什么能Make 微軟 Great Again?

微軟的復興祕訣,就藏在了納德拉身上的個性特質中:他謙遜、務實,完全站在了自大、躁動的對面。

納德拉從來不渲染「Amazing!我的Microsoft」。即便市值再度登頂後,在微軟總部接受彭博商業周刊採訪時,他都直言「如果有人爲了我們的市值而慶祝,我會感到惡心。」堅稱公司市值「沒有任何意義」。認爲任何形式的慶祝,都是「走向沒落的开始」。近乎冷靜到可怕。

微軟高管謝莉·布蘭斯坦就表示,納德拉最與衆不同的地方,在於他「從來沒有過狂妄自大」。

雖然跟亞馬遜、谷歌、臉書等有業務競爭,但納德拉治下的微軟也從未渲染過敵對性口號,而是努力在競合關系中做大自身。

-05 -

夠謙遜、夠務實,才會向着革新與开放而行。而革新與开放,是納德拉推動微軟復興的關鍵所在。

就革新來說,微軟以往的增長引擎長期依賴於Windows和Office兩大業務,現在這兩個業務固然還在,但微軟早就有了兩個新支柱:雲計算;AI。

十年前,微軟幾乎所有業務都會圍繞最核心的Windows業務轉,新產品的命名形式通常也是「Windows+X」,如手機叫Windows Phone,雲業務叫Windows Azure。畢竟,Windows就是微軟最大的「搖錢樹」。

納德拉上任後,卻對微軟進行了「系統重置」:他用雲業務重塑微軟,並發力AI,還推動「去Windows化」。

在納德拉帶動下,微軟2014年後迎來了明顯的战略轉向,聚焦的業務核心變成了「雲、雲、雲」,微軟也從軟件巨頭變爲計算引擎頭部企業企業。2018年,微軟直接終結了先前最核心的Windows部門,將其一分爲二變成了Azure和Office兩個團隊。

在「雲爲先」战略與大手筆投入下,微軟雲服務勢頭兇猛,不論是雲服務平台Azure持續升級,還是Office加載雲服務後變成生產力軟件套裝,都將其「雲基因」不斷凸顯。

2023年第三季度,微軟全球雲服務市場份額提升到23%,雖然距離雲服務市場老大亞馬遜還有差距,但坐穩了第二,如今智能雲優勢也不斷顯現。

AI也是微軟的重要發力點。說起這,許多人首先想到的就是「微軟小冰」。

但微軟的AI,遠不只是小冰。早在2016年,微軟亞洲研究院最早提出了圖像識別ResNet結構,識別率可達90%以上;2017年,微軟改進了語音識別系統的神經網絡聲學和語言模型,將錯誤率降到5.1%……只是「友商」谷歌光彩奪人,用「頻域遮蔽效應」將其遮住了。

當然了,納德拉也曾在MR頭顯HoloLens上下重注,在遊戲平台Xbox上燒錢,算是押注元宇宙跟遊戲,只是並未取得預期回報,但革新並不排斥試錯,要的是能及時根據反饋糾錯調整。那些真正僵化的企業,往往是缺乏糾錯能力的。

就开放而言,不論是跟蘋果、亞馬遜、谷歌等更多地合作,還是走向开源,抑或是投資OpenAI,都是微軟开放心態的顯露。

微軟此前跟蘋果、亞馬遜、谷歌等是「死對頭」,在「Windows爲先」战略下,微軟遲遲不肯推出iOS跟安卓系統的Office版本。

但納德拉一改脫鉤態度,放棄了鮑爾默耗資78億美元收購的諾基亞,避开了跟蘋果谷歌在手機領域的直接競爭,轉而推出了適配iOS跟安卓系統的Office,也以此換來了iOS跟安卓上的應用在Windows平台上的「移植」。

商業軟件巨頭Salesforce 創始人、CEO馬克·貝尼奧夫就說:「傲慢自大讓微軟付出了慘痛代價。在納德拉掌舵以後,在與其他公司合作的問題上,微軟的態度更加开放。」

微軟之前曾是开源運動的反對者——《財富》雜志曾講到,硅谷开源運動「金童」納特·弗裏德曼跟米格爾·德伊卡薩曾向微軟建議,Windows跟Internet Explorer等程序通過开源來獲得提升,但被微軟拒絕,他們後來成立了Xamarin公司,想要挑战微軟。

到了2016年2月,納德拉將Xararin納入微軟麾下。納特·弗裏德曼就表示:這令人難以置信,「很長時間以來,微軟都是开源的反對者,而現在,我想要說,在衆多大型科技公司中,微軟是變革的先鋒。這是個巨大的改變」。

微軟的开放態度,也體現在發展AI方面:它不光自己發展AI,還「賦能」OpenAI。依托开放心態,微軟搶過了AI領域競對谷歌的風頭,成了這輪科技大爆炸中的最大贏家,微軟Copilot如今直接引領了生成式AI商業化應用落地的進程。

盡管主要業務依舊面臨着強勁對手,包括亞馬遜(雲、智能語音)、谷歌(AI、生產力工具、安卓)、蘋果(軟件、iOS)、Cisco(企業級通訊)、Oracle(數據庫)、Linux(操作系統)、騰訊和任天堂(遊戲機及軟件)等,但依靠革新與开放,微軟已再度站上浪潮之巔。

-06-

外媒4年前的報道講到,微軟「重生」,對競爭對手意味着,帝國反擊了。

微軟帝國的復興之路,祕訣或許就在於那幾個字:不自大、不狹隘,能革新、肯开放。

若從微軟復興中提煉經驗,那最重要的興許就是:偉大不能被計劃,復興也是。但通往偉大企業之路,往往是革新和开放鋪就的。自大與狹隘,只會走向復興的反面。

以微軟爲鏡,可以知興替、明得失,還能知道很多別的。

但愿更多的中國科技巨頭,也能迎來自己的「微軟式復興時刻」。

本文僅爲作者獨立觀點,不代表鉛筆道立場,亦不構成投資建議。原標題《微軟帝國的復興之路》。封面圖來自微信圖庫。

標題:突發!市值2.92萬億美元,全球第一

地址:https://www.utechfun.com/post/321305.html