轉自:財話連篇

收購一個,失敗一個,阿裏真的只適合自己开發業務。

過去的一年,阿裏動蕩不已,壞消息不斷,有些媒體甚至把阿裏說成最慘大廠。在業務和人事上,先是大分家,各大子業務也是信心滿滿,紛紛提出上市計劃。

緊接着,馬雲的接班人張勇卸任,阿裏董事局主席和CEO分別由蔡崇信、吳泳銘擔任。再接着,吳泳銘兼任淘天集團,阿裏智能雲集團一把手,分權之後又收權。快到年底,阿裏雲、盒馬等子業務又紛紛宣布暫緩上市。

如此頻繁的業務和人事變動,在阿裏20多年的發展史上,前所未有。這也反映出阿裏面臨的困境不小,以至於在战略上搖擺不定。

不只是內部,在外部,阿裏市值跌破了1900億美元,相比三年前曾創下8577億美元的市值高峰,蒸發了6600多億美元,更麻煩的是它被後起之秀拼多多超越。

而就在2023年即將結束時,阿裏又喫了一記官司,因爲“二選一”,向京東賠償10億元。2年前,因爲“二選一”壟斷,阿裏被罰182.28億元,沒想到還來了一個余震。

遙想2019年馬雲退休的那場晚會,阿裏一個個業務排隊入場,就像开運動會一樣,當時是何等的風光無限。

沒想到短短幾年時間,阿裏就被“小弟”拼多多騎在了頭上,電商業務增長乏力,在战略上更是緊隨拼多多,沒有昔日領頭羊的王者氣象。

實際上,不只是核心主業受挫,曾經大手筆收購過來的各類業務,更是被對手打爆。優酷從老大變成了老三,UC瀏覽器很少提及,阿裏最看重的餓了么,如今也傳來出售的消息。

餓了么兩次傳出被出售給字節,不過,雙方都極力否認。但是,無風不起浪,阿裏花費巨資收購來的餓了么,真的是虧慘了。

曾經的外賣市場可以說是“雙雄爭霸”,美團背後站着騰訊,餓了么背後站着阿裏,兩大互聯網巨頭打擂台,實力都很雄厚。

不過,區別是騰訊一直只做美團的第一大股東,而且是財務投資,不參與日常管理。但阿裏卻不一樣,它的風格就是先投資,後完成收購,由自己來做。

2018年,互聯網史上的一筆特大收購案誕生,阿裏花費95億美元,約600億元人民幣,完成了對餓了么的全資收購。此前,阿裏已經對餓了么投資22億美元,是其重要股東之一。

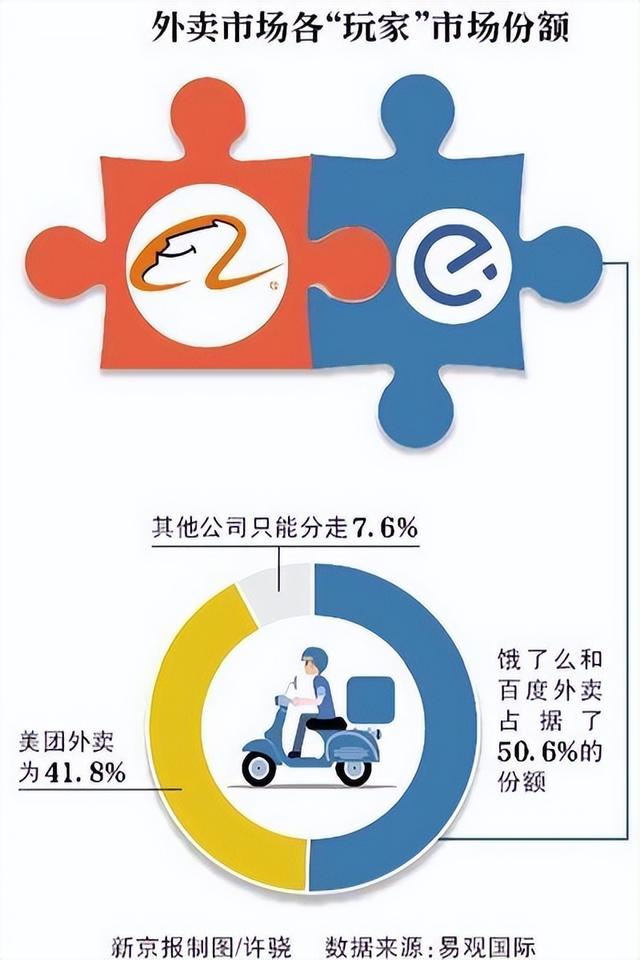

在當時的外賣市場,美團佔據了41.8%的市場份額,而餓了么和百度外賣的份額高達50.6%,位居行業第一。

毫無疑問,餓了么是有優勢的,阿裏也是信心滿滿。沒過多久,就爲餓了么拉來了40億美元的融資,估值300億美元,果然是財大氣粗。

然而,在和美團的幾年激烈競爭中,逐漸落下風,市場份額不增就算了,反而不斷下降,被美團侵蝕。到2022年,美團和餓了么的市場份額分別爲72%、15%,美團是餓了么的4.8倍。

最關鍵的是阿裏投入了這么多,餓了么卻一直虧損,無疑成爲了拖累。據網傳,字節給出的報價是70億美元,而阿裏期望的價格是75億—80億美元,不管是哪個價格,都低於當年阿裏收購的價格,可以說是虧損賣。

餓了么背靠財大氣粗,流量巨大的阿裏,爲什么會輸給美團?

首先,美團的地推能力和商家運營能力極其強大,餓了么加入阿裏後,反而因爲流程多等原因,效率變低了。

其次,在前期,美團的補貼強於餓了么,而且美團大舉搶佔三四五线市場,贏得了先機。

第三,美團用阿裏的招,把阿裏打敗了,那就是利用市場支配地位,通過多種方式促使商家與其籤訂獨家合作協議,實施“二選一”行爲。雖然最後被罰了34.42億元,但早就贏得了市場,一點都不虧。

目前,抖音也進入了本地生活業務,發展得如火如荼。對於餓了么來說,前有狼,後有虎,日子不太好過。而對於阿裏來說,現在的重點是穩住電商等核心業務,這才是它的根基。

自從馬雲退休後,阿裏經歷了一系列的負面事件。至少有兩個大方面的問題,一個是效率不行,執行力方面已經輸了。另一個是战略創新不足,導致不斷錯失好機遇,從引領者變成了跟隨着。

不管怎么說,阿裏依舊是中國規模最大的互聯網公司,但船大了想掉頭沒那么容易,希望阿裏提出的AI電商,能夠翻盤。

股市回暖,抄底炒股先开戶!智能定投、條件單、個股雷達……送給你>>

海量資訊、精准解讀,盡在新浪財經APP

海量資訊、精准解讀,盡在新浪財經APP

標題:馬雲花600億买入的巨頭,市場份額從50%跌至15%,如今虧慘了

地址:https://www.utechfun.com/post/319444.html