恆大汽車走到了危急存亡的十字路口。

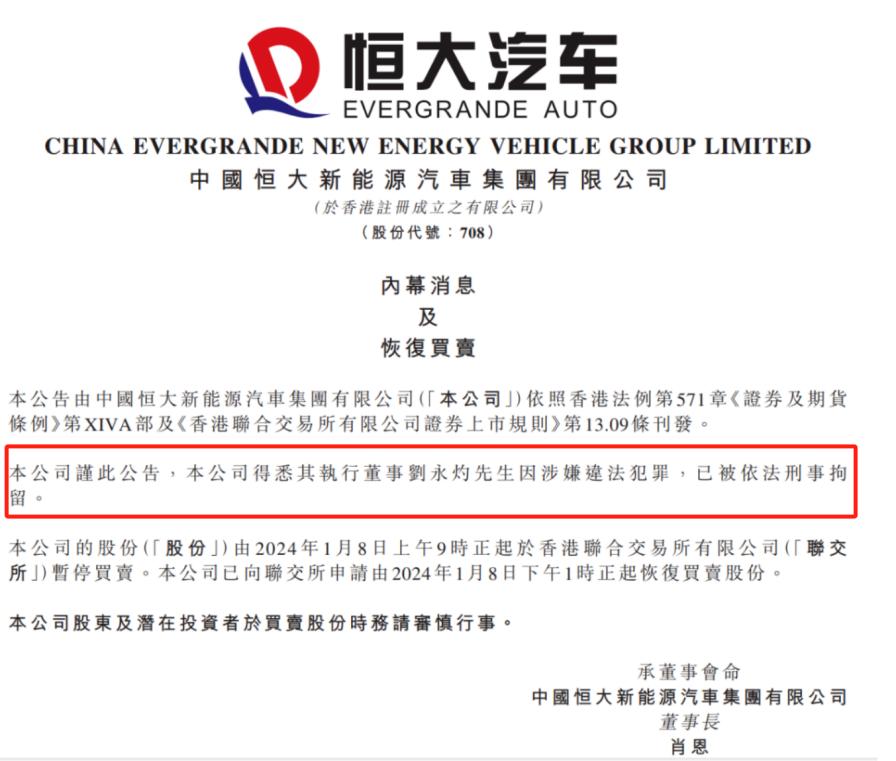

1月8日,恆大汽車發布公告稱其執行董事劉永灼因涉嫌違法犯罪已被依法刑事拘留,爲此恆大汽車申請了短暫交易停牌,並於當日恢復交易。

1月9日深夜,中國恆大(3333.HK)發布公告,對沽空機構GMT Research早前發布的“恆大公司從未盈利過”的報告進行詳細回應。恆大表示,“相關報告並無實際依據,所謂結論僅是作者的臆測和懷疑。”

恆大的公告也未能阻擋恆大汽車股價繼續下跌。1月8日當日恆大汽車收盤股價爲0.39港元/股,跌幅6.02%,截至1月9日收盤,恆大汽車在新年內迎來一波6連跌,股價由2023年最後一個交易日的0.51港元跌至0.36港元,跌幅29.4%。距2021年2月72.450港元的股價高點跌幅達99.5%,市值蒸發了7814億港元。自2023年9月18日以來,恆大汽車股價就一直跌破1港元,成爲一只名副其實的“仙股”。

恆大汽車曾經是恆大集團最優質的資產,在恆大深陷債務危機的情況下,許家印都沒有將其出售,在2023年9月28日許家印被抓後僅3個月,恆大汽車高管劉永灼被抓,這對本來就運營困難被資本看衰的恆大汽車來說更是雪上加霜,2023年威馬、高合等造車新勢力都遭遇挫折,恆大汽車是否止步於此,成爲市場關注的焦點。

核心人物折戟

1981年出生的劉永灼在22歲就加入恆大,出任恆大集團人力資源中心總經理,如此重要的職位讓年僅22歲的劉永灼擔任,可見許家印對其重視。

作爲許家印的得力幹將,劉永灼曾分管廣州恆大淘寶足球俱樂部,在恆大金元足球席卷亞洲時,經常是媒體關注的焦點。2010年,劉永灼任職恆大足球俱樂部董事長,之後球隊以中甲冠軍身份衝上中超,上演中國凱澤斯勞滕的神話。其任職期間曾力主引進孔卡、埃爾克森等年薪千萬的世界級外援和裏皮、斯科拉裏、卡納瓦羅等世界名帥,曾在全北現代的客場取得5:1的大捷,並2次斬獲亞洲冠軍聯賽冠軍,其作用功不可沒。中超七冠王就是最好的佐證。

隨着恆大足球的衰落,劉永灼开始分管恆大集團其他業務,曾任職恆大文化產業集團、恆大農牧集團、恆大互聯網金融集團、恆大高科技集團等。現任恆大集團常務副總裁 、恆大新能源汽車集團總裁兼恆大新能源科技集團董事長、整車研究院院長。盡管只是一名“80後”,劉永灼在恆大卻是一位舉足輕重的人物。2009年起,28歲的劉永灼擔任恆大集團副總裁。分管恆大足球俱樂部,並陸續擔任許家印極爲看重的恆大礦泉水和恆大汽車的一把手,以不到30的年齡成爲許家印的左膀右臂。

據《中國經營報》報道顯示,2017年底,劉永灼離开俱樂部管理崗位,負責恆大集團科技產業方面的工作,2019年恆大新能源科技集團成立後,劉永灼擔任該集團董事長一職。在恆大暴雷後,劉永灼任恆馳汽車總裁,卻很少在公开場合露面,最近一次露面是2023年12月26日恆大汽車“大客戶交車儀式”上,當時劉永灼還發表了熱情洋溢的講話,“過去一年恆馳5交付量穩步提升。更讓人鼓舞的是,過硬的品質與貼心的售後服務讓這款車贏得了優異的用戶口碑。感謝大客戶選擇恆馳,信任恆馳,我們將並肩前行,共創輝煌。”誰也沒有想到這將成爲劉永灼最後一次爲恆大汽車站台,他的恆大“生涯”在1月8日或畫上句號。

BT財經查詢恆大汽車2023中報發現,劉永灼目前持股恆大汽車2163.5萬股,佔比0.2%。2022年報顯示,肖恩、劉永灼與秦立永爲恆大汽車三位執行董事,其中肖恩爲董事長,劉永灼爲副董事長。

據《每日經濟新聞》報道顯示,至此,恆大系已經有9名高管被抓,包括許家印二兒子許滕鶴、恆大前總裁夏海鈞、恆大原首席財務管理潘大榮、恆大集團原執行總裁柯鵬等,算上許家印,整個恆大系高管已經有10人將身陷囹圄。

巨虧的恆大汽車

財報顯示恆大汽車一直處於虧損狀態,2018年至2022年的這5年虧損金額高達971.79億元,近5年具體虧損金額分別爲14.29億元、44.26億元、73.94億元、562.7億元和276.6億元,尤其2021年虧損達到高峰值的562.7億元,加上2023年上半年68.65億元的虧損,虧損金額已經高達1040億元。這樣的虧損金額已經將蔚小理等造車新勢力遠遠甩在身後。2021年的銷售淨利率達到驚人的-75139.86%,2022年有明顯提升,爲-20642.86%。

恆大汽車的巨額虧損卻未能換來高增長,財報顯示,近五年的營收分別31.33億元、56.36億元、154.9億元、0.75億元和1.34億元,營收在2020年達到歷史最高的154.9億元後暴跌至2022年的1.34億元,不及高峰值時期的零頭。

據財報顯示,2023年上半年,恆大汽車營收1.545億元,同比2022年同期的0.24億元增長了541.08%,但淨虧損同樣高達68.65億元,其淨利率提升明顯,依然也有-4447.45%。

值得一提的是,財報顯示恆大汽車的資產負債率自2018年後均超過100%,2018年至2022年的資產負債率分別爲102.99%、101.39%、103.89%、127.40%和159.58%,2018年至2022年資產負債率變化不大,在102%上下徘徊一個百分點,但2021年2022年資產負債率增長迅猛,這兩年分別提升23.51個百分點和32.18個百分點。近兩年的資產負債率提升較大,這也和恆大的債務危機的時間段吻合。

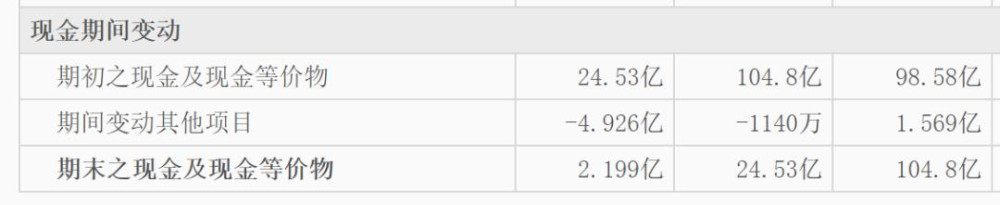

和造車新勢力账上動輒數百億的現金流相比,恆大汽車的現金流略顯寒磣,2020年至2022年,恆大汽車的現金流下滑較快,2020年期末現金和等價物余額爲104.8億元,而2021年則暴跌至24.53億元,一年減少了80.27億元。2022年期末現金和等價物余額直接跌至2.199億元,不及2020年的零頭。也成爲衆多新能源車企中擁有現金和等價物較低的一家。同期蔚來擁有現金及等價物爲231.6億元,理想爲404.2億元,小鵬汽車爲147.1億元,恆大汽車的超低現金流引發投資者的嚴重擔憂。

汽車媒體人張智勇表示,“2億的現金流對車企來說非常危險,以2022年恆大汽車4506人計算, 或能夠支付兩個月的薪水,而恆大汽車在資本市場的表現較爲弱勢,如果沒有新的融資進入,現金流就會告急。”

5億美元投資失效

2024年的第一天,恆大汽車發布公告稱,恆大汽車和紐頓集團之間的股份認購協議以及債轉股認購協議,原定於2023年12月31日截止,現已失效。這意味着恆大汽車的5億美元救命投資泡湯了。

2023年8月,在恆大汽車停牌16個月後,離香港證券交易所規定的18個月連續停牌將強制摘牌的期限只剩下2個月,恆大汽車和阿聯酋新能源汽車品牌紐頓集團籤署投資協議。協議大致內容是紐頓集團將認購恆大汽車61.8億股新股,佔擴大發行後總股本的27.5%左右,當時每股認購價爲0.6297港元,總量約爲5億美元,合人民幣39億元。

協議籤署當日,恆大汽車的收盤股價爲1.7港元,也就是說紐頓集團的收購價相當於市場價的37%,以不到4折的價格拿下恆大61.8億股,如果紐曼集團付款,時至2024年1月9日收盤,0.36港元/股的股價已經讓紐頓集團虧損43%。

雖然恆大汽車在公告中仍然強調會繼續就交易的關鍵條款進行磋商,但距離協議生效已經過去10日,紐頓集團並未履行協議,這意味着投資已經不樂觀,對於已經量產超過一年的恆馳5來說,可能會失去救命錢,在屢屢傳來停產傳聞的情況下,這筆高達5億美元的融資,或能讓恆大汽車起死回生。

昔日,恆大汽車風光之時全球研究總院擁有3200多名科研人員,下設11大專業研究院,還挖到了包括原東風汽車研究院院長方馳、原美國福特汽車高級技術專家徐性怡等一衆大佬。全球範圍內共申請了3512項類似研究領域的專利,2632項已獲得專利授權。按說這樣的陣容其實已經領先衆多競爭對手,但恆大汽車卻走到了這一步。

恆大汽車目前不僅無錢可燒,還有大面積的債務違約。財報顯示,截至2022年末,恆大汽車負債總額達1838.72億元,剔除1190.02億元的住宅業務相關負債後,仍有648.70億元負債,涉及未能清償的到期債務累計約116.26億元,集團逾期商票累計約185.12億元。

令行業詫異的是,恆大汽車的主要營收並不是汽車業務,而是健康管理業務,該項收入一度佔恆大汽車總營收的90%以上,但該項業務同樣也是虧損狀態,以養生谷爲例,2022年收益是15.04億元,除稅後虧損88.24億元,於2022年末,綜合負債淨額账面值(包括少數權益)約爲247.89億元。其受限於資金壓力,恆大汽車不得不出手旗下47個養生空間項目。

2020年8月,恆大汽車一口氣發布了恆馳1、恆馳2、恆馳3、恆馳4、恆馳5、恆馳6六款車型,號稱覆蓋了從A到D所有級別,以及轎車、轎跑、SUV、MPV、跨界車等乘用車車型。兩年過後,恆大汽車第一款量產車恆馳5正式亮相,預售價17.9萬元,被恆馳汽車總裁劉永灼稱爲“30萬以內最好的純電SUV”。

車型發布了不少,但至今量產的恆馳5,作爲唯一量產的車型,目前反而幾乎沒有了消息。就連恆馳官方账號也僅有1萬多粉絲,和蔚小理動輒百萬以上的粉絲數量相比,略顯寒酸。

BT財經查詢恆大汽車的財報和公告發現,恆馳5目前交付量只有1000輛左右,這在衆多新能源車企中幾乎是墊底的存在,而在量產的這兩年,恆大汽車總營收爲26.6億元,虧損卻高達840.1億元,平均每輛車虧損超過8000萬元。值得一提的是,2023年7月,恆馳汽車在其舉辦的“首屆720恆馳節”恆馳5訂單數爲37296輛。2023年8月6日,恆馳汽車官方公衆號發文稱“恆馳5創下近4萬輛預售佳績”。交付量遠遠低於訂單數,說明恆大汽車的交付能力太差,根源或在於恆大汽車缺錢。也有一種可能是恆馳5的訂單含金量太低,據悉恆馳5的預售僅需1000元定金,且在大定之前可隨時退回。這么多訂單最終交付1000輛左右,退單率高到驚人的地步。

恆馳5於2023年7月开啓預售,同年9月在天津工廠量產,一個月後开始陸續交付。2023年6月20日官方公告稱截至2023年5月底交付量超過1000輛,這也是恆馳5最新的量產數據,隨後再無消息,反而多次傳出停產的傳聞。

結合恆大汽車僅存的現金流和5億美元投資泡湯以及2年交付量只有千余輛來看,恆大汽車在2024年將是異常艱難的一年。

恆大汽車的難兄難弟們

除了恆大汽車的表現不佳,中國新能源汽車經過多年的發展後,2023年年底威馬汽車折戟,昭示着新能汽車行業逐漸進入重新洗牌期。

2015年成立的威馬汽車一度風光無限,位列造車新勢力第一梯隊,名氣和銷量也僅次於“蔚小理”,和蔚小理三家並稱造車四小龍。威馬走到這一步主要原因或是車型產品力不足,研發投入偏低。

公开數據顯示,2019—2021年威馬汽車的研發支出分別爲8.93億元、9.92億元、9.81億元,受困於自身營收體量太小,研發投入三年僅增長了9.8%。研發佔比也由50.7%降到了20.7%,佔總營收的比例很高,但總營收基數太小。同期蔚來的研發支出分別爲44.29億元、24.88億元和45.92億元;小鵬研發支出爲20.70億元、17.26億元和41.14億元;理想研發支出爲11.69億元、11億元和32.86億元。在研發支出方面,威馬汽車已經全面落後。

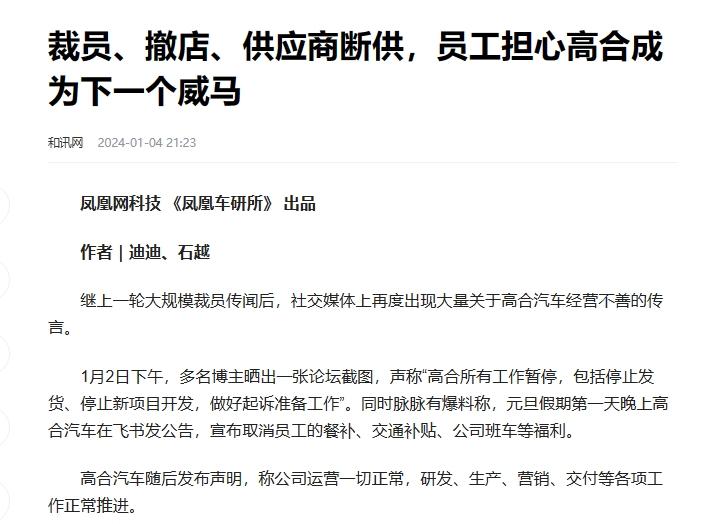

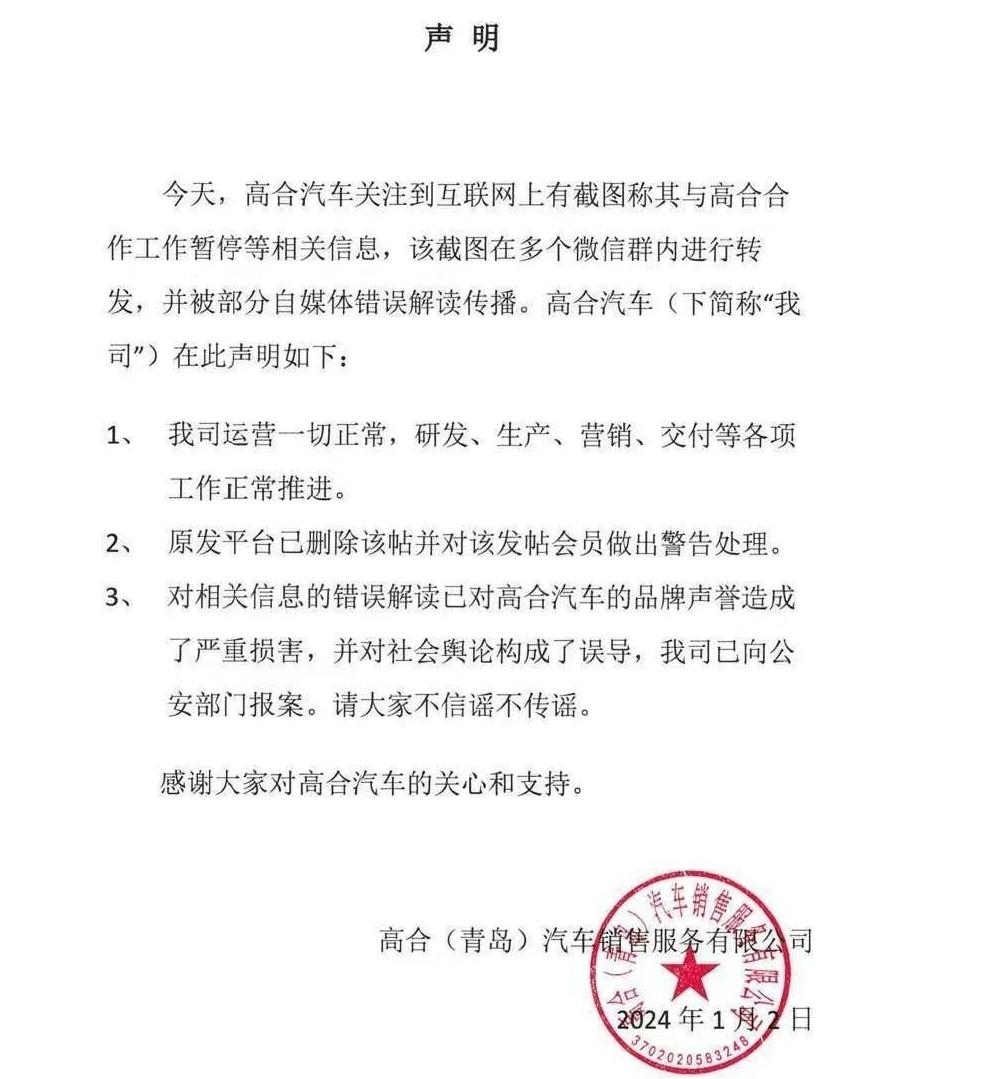

高合汽車有和勞斯萊斯同款的對开門、可自定義的 LED 燈帶、可根據音樂旋轉的大屏幕等衆多宣傳亮點,進入2024年,高合汽車經營情況惡化的情況被經濟觀察網報道,和訊、鳳凰網報道顯示,高合汽車或存在裁員、撤店、供應商斷供情況,1月2日高合汽車強勢闢謠,甚至要起訴“造謠者”。

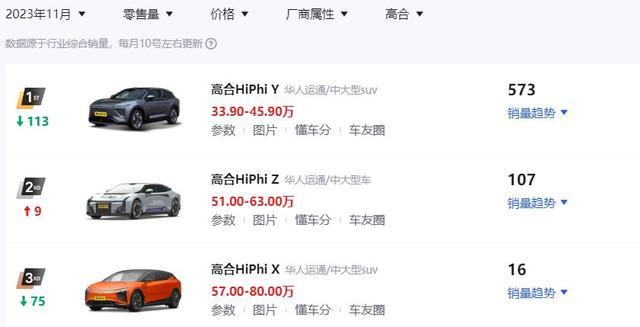

高合的傳聞之所以引發業內關注原因或是其銷量的下跌,2021年高合汽車賣出了4237輛,2022年賣出了4349輛,每月的交付量僅僅400輛左右。2023年,高合的月均銷量只有355輛。高合汽車最近一次公布月交付量是去年11月,HiPhi Y車型10月交付1606台。此後,官方未公布 11 月、12 月的交付成績。但懂車帝數據顯示,高合汽車11月的交付情況中,三款車加起來銷量共計696輛,而這三款車在10月的交付量爲1834輛,或呈斷崖式下跌。

汽車行業具有典型的規模效應,達到一定銷量後可以攤薄成本。也就是說銷量越高,盈利可能性越大,反之銷量越低經營狀況就越不樂觀。零跑汽車董事長朱江明曾表示,零跑汽車銷量達到50萬輛時,即可實現淨利率轉正,哪吒汽車CEO張勇也曾表示,銷量達到30萬到50萬輛,可以做到盈虧平衡。由此可見30萬輛或爲新能源車企盈利基本线,而50萬輛則是“活得好”的分水嶺。

在2023年銷量超過50萬輛的車企僅有三家,分別爲特斯拉、比亞迪、上汽五菱,但因爲廣汽、長安、吉利還有混動和燃油車,因此整體上應該還是盈利的,其余新能源車企中除了理想,都仍在衝擊盈利階段,結合30萬輛的基本线預測,在2024年,至少有15家新能源車企較爲難熬,如圖所示。

“衆多新能源車企產品呈現同質化競爭,缺少核心競爭力,車輛如果缺少自己的核心競爭力,本身沒有技術含量,必然會有一些資金不支的企業掉隊,這符合優勝劣汰的市場規律。”張智勇認爲現在新能源汽車的最大問題是同質化競爭。“車企研發投入小,車輛技術不過關,勢必會影響到用戶的口碑。”

據《新京報》報道,許家印爲造車砸了2800億元,有2800億元的加持恆大汽車尚且如此,那些本身就沒有多少資金的中小新能源車企的處境可想而知,2024年將有小米等更新的新勢力加入,屆時行業競爭將更加白熱化,正如比亞迪所示範的,車企的爆發力來自產品力和技術力,單靠噱頭和營銷就能活着的時代一去不復返了。

作 者 | 夢蕭

本文作者可以追加內容哦 !

標題:恆大汽車和難兄難弟們

地址:https://www.utechfun.com/post/316975.html