文|艾瑞咨詢

核心摘要:

在品質居住需求提升、廚電進入存量市場的大背景下,洗碗機以低滲透率、高增長率吸引了行業的關注。

2023年洗碗機CR5市場規模佔比達到83.7%,品牌集中度高,主要原因爲消費者傾向選擇知名品牌以打消嘗新顧慮,另外洗碗機的高技術門檻構成了品牌護城河。在國內市場發展前期,西門子等進口品牌有更強的技術基礎。隨着國內洗碗機需求的增長,國產品牌深入洞察中國廚房痛點,在洗淨、烘幹、消毒、存儲等技術維度不斷創新,推動洗碗機技術本土化升級。零售市場對產品更新迭代做出積極回應,終端購买價格小幅上升,5000-9000元成爲主流價位段。2023年1-9月銷量監測期間,國產品牌領跑主流價位段市場,提交了亮眼的成績單。

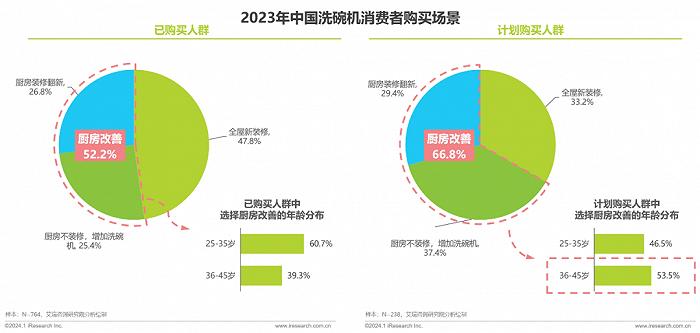

從用戶端需求來看,消費者更關注清洗性能,評估功能性時更易被多種清洗烘幹消毒的組合拳打動,通過线下渠道提供的實物體驗打消顧慮。洗碗機用戶日常洗碗量平均6-8套,58.1%的用戶會將鍋具放到洗碗機清洗,32.5%會用洗碗機清洗果蔬。目前消費者對洗碗機清洗潔淨度普遍滿意,主要的痛點在於單一容量如何匹配不同需求場景。此外,非新房裝修的廚房改善場景佔已購場景的52.2%、佔計劃購买場景的66.8%,改善場景受限於廚房現有空間和水電线路,可選擇的產品受限,使用滿意度較低。

未來,线下渠道布局、產品技術方案的突破和安裝售後服務網絡的覆蓋將成爲品牌決勝的關鍵。

居民收入穩步提升,居住品質消費增長

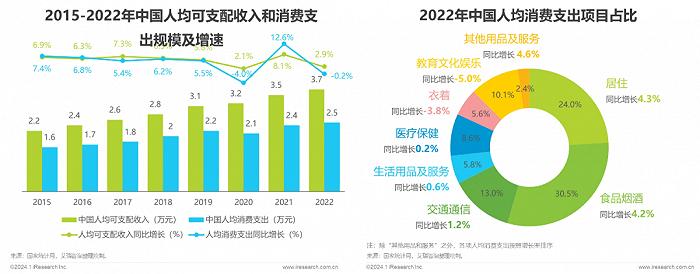

2022年中國人均可支配收入和消費支出相比2015年增長50%以上,人均居住支出同比增長4.3%

2022年,受新冠疫情出現一定反復與回彈的影響,扣除價格因素的人均可支配收入比2021年實際增長2.9%,人均可支配收入保持增長的態勢仍爲有效提升居民購买力奠定基礎。人均消費支出規模與2021年水平基本持平,扣除價格因素後同比呈輕微下降態勢。具體到細分類別,居住類目支出佔比達24.0%,且其規模比2021年同比增長4.3%,是除其他用品及服務外增幅最高的類別。由此可見,消費者愿意在改善居住環境上進行更多投入。

存量住房市場現狀,廚電品質升級需求帶來新機會

新房裝修需求下行,廚電進入存量市場,傳統廚電升級和新品類崛起帶來結構性機會

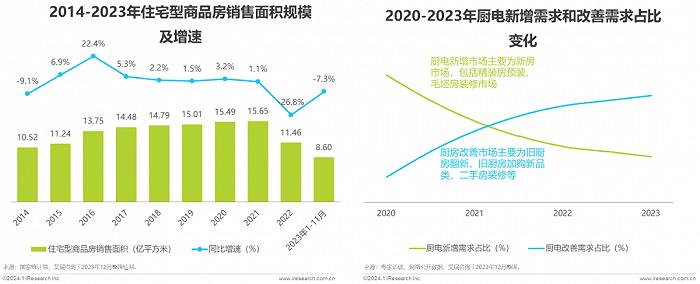

2022年商品房銷售面積同比下降26.8%,2023年1-11月同比下降7.3%,以新房裝修爲主的增量市場縮減,給廚電市場帶來重重壓力。隨着消費者對品質生活的需求持續釋放,舊廚翻新的存量市場帶來增長機會,廚電品牌關注廚電產品升級及新品類的擴張,承接置換市場的推進釋放出來的新需求。

中國洗碗機滲透率僅4%,是品質廚電中高潛力品類

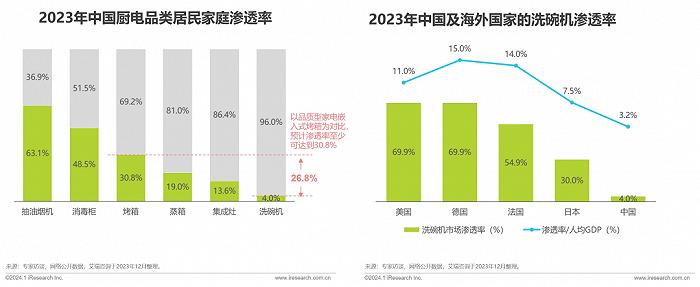

同爲品質型廚電的烤箱滲透率達30.8%,國內洗碗機滲透率僅4%,有較高的增長空間

洗碗機在國內存在巨大增長潛力,爲廚電品牌結構化升級的重點新品類。一方面洗碗爲大多數家庭的家務負擔;另一方面,同爲品質型廚電的烤箱滲透率達30.8%,國內洗碗機滲透率僅4%。歐美等國洗碗機滲透率在50%以上,日本滲透率30%以上,對比滲透率/人均GDP,中國處於較低水平,品類普及後將迎來較大的市場增量。

國產廚電品牌乘風而上,推進洗碗機技術本土化

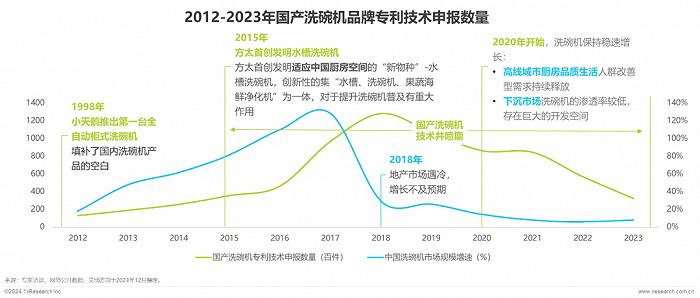

2015年方太首創水槽洗碗機,全新形態吸引消費者關注,國產洗碗機品牌專利技術申報井噴式發展

2015年是中國洗碗機市場規模發展的元年,也是國產洗碗機技術發展的元年。2015年至今,國產洗碗機品牌專利申報數量超過2千條,爲推出適用中國廚房的洗碗機,不斷突破核心技術,承接市場增量。

洗碗機國家標准出台,政策上推動市場普及進程

首次明確規定了中式餐具在測試中的使用要求,爲市場規範化發展奠定基礎

2021年1月1日,GB 38383-2019《洗碗機能效水效限定值及等級》國家標准开始實施,該標准爲首個洗碗機能效水效國家強制標准。標准中對洗碗機能效等級、水效等級、幹燥等級、清潔等級規定了限定值及試驗方法。該標准實施後,國內市場上銷售的洗碗機各項性能表現不得低於5級要求。

因洗碗機爲西方引入的電器產品,故早期國內市場上洗碗機的洗滌方式、碗籃設計均基於西式餐具而設定,因此也出現了部分洗碗機產品的性能在國內市場“水土不服”的現象。爲能更貼近國人的烹飪習慣,更好地考核國內市場洗碗機的性能表現,該標准區別於已有的洗碗機測試方法標准,首次明確規定了中式餐具在測試中的使用要求。部分試驗用中式餐具的示意圖,包括最具代表性的米飯碗、面碗、筷子、醬油碟等中式餐具。該標准的實施將有利於促進洗碗機本土化設計的進程,成爲真正解放雙手的“中國洗碗機”。

品質需求驅動下,洗碗機市場規模保持穩定增長

2015年-2019年見證洗碗機市場爆發式增長,存量住房現狀下,預計將保持10%的增長

在2015年-2019年的市場爆發後, 2023年中國洗碗機市場規模達到120億元。基於全國5億家庭推算,若每年滲透率以0.5%的比例提升,預計每年將帶來約250萬台的新增量,對應130億元的年銷售規模。

競爭格局:市場集中度高,頭部品牌優勢明顯

洗碗機市場玩家包括傳統廚電品牌、綜合家電品牌及國際綜合品牌

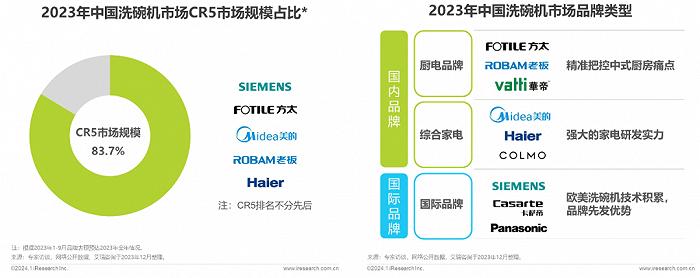

2023年中國洗碗機市場CR5的市場規模佔比達到83.7%,主要原因爲洗碗機爲高研發投入產品類型,存在較高的技術門檻。

傳統廚電品牌憑借對中國廚房痛點的精准把控佔領一席之地,綜合家電品牌具有強大的研發實力,把握洗碗機市場機會進入市場。洗碗機最早爲西方廚電,國際品牌在國內市場具有先天的品牌優勢和技術積累。

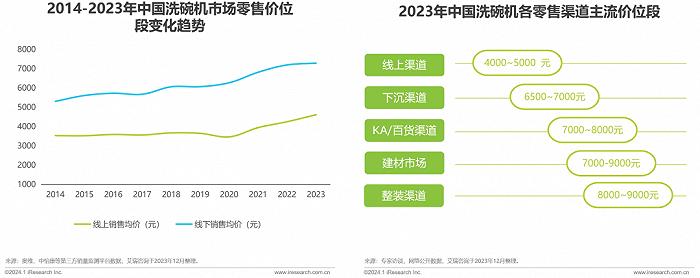

價格趨勢:品質化需求明顯,成交均價穩步提升

线下渠道的KA渠道、建材市場品牌專賣店和整裝渠道價格接受度更高

受益於品牌技術的創新和突破,在洗碗機普及率不斷提升的情況下,洗碗機終端零售價從2014年到2023年仍然保持穩定上升。品牌反饋,雖然已上市的洗碗機每年都會下調價格,但是消費者傾向選擇更高端的產品,以獲得更高品質的體驗。分渠道來看,整裝渠道和建材渠道用戶的價格接受度更高,爲高端產品主要目標客群。

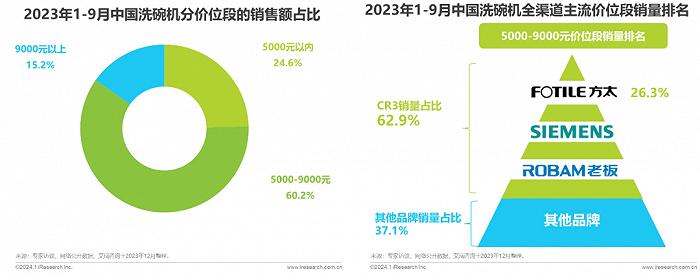

價格現狀:5000-9000元佔六成,承接主流需求

主流價位段CR3的銷量佔比達62.9%,國內各大品牌入局追趕,方太市場地位領先

9000元以上以進口產品爲主,5000-9000元價位段的產品功能性符合市場需求,同時也處於國內家庭對品質家電價格的接受範圍,爲目前的市場主流價位段。在該價位段中,CR3銷量佔比達62.9%。洗碗機作爲西方舶來品,西門子具有先發優勢,方太以進攻者的角色從產品性能上發力,獲得該價位段用戶青睞。

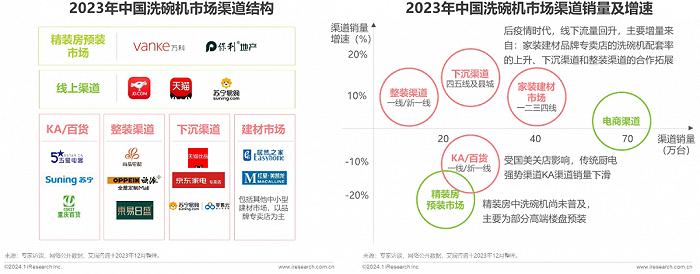

渠道布局:擴張线下網絡,滲透下沉市場

KA渠道受創,整裝渠道、下沉渠道和建材市場品牌專賣店有70-80萬台的市場空間,預計將保持較高增長

洗碗機主要銷售渠道包括精裝房市場、线上電商渠道、线下零售渠道。精裝房市場受地產影響,2023年銷量下滑約20%。電商渠道佔比達40%,大體量下預計將維持穩定的規模。洗碗機作爲安裝屬性較強的新品類,线下渠道的滲透可帶來可觀的增量,其中下沉渠道合作、建材市場品牌專賣店覆蓋、整裝渠道品牌合作均爲品牌發力的方向。

國產技術進擊:研發清洗組合拳 破解中式廚房油污

國產洗碗機技術突破,在清洗、除菌、排渣、容量等維度均有不俗表現

從80年代洗碗機由歐美進入中國市場以來,西門子即作爲行業引領者存在,市場佔有率一度超過70%。方太等國產品牌作爲後來追趕者,通過研究中國廚房特性以獲得技術突破,在清洗、烘幹、排渣、存儲、容量等技術維度獲得不俗的成績,組合各項功能模塊推出更優質產品。

清洗技術-通過水氣混動和噴臂設計實現更強洗力

清洗技術從兩方面攻克:改變水的形態提高清洗接觸面積、設計噴臂提高內腔覆蓋面積

2019年,海爾推出“微蒸汽洗”洗碗機,溶解油污實現更強的清潔;2021年方太推出首台搭載高能氣泡洗的嵌入式洗碗機,在不傷餐具的情況下通過更強的水壓清洗各種頑固污漬。此外,通過多層噴臂設計實現內腔噴淋全覆蓋也是重點突破方向。

空間突破-最大化利用內部空間,集成外部功能區

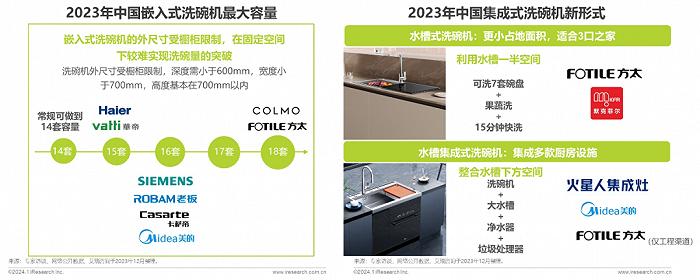

嵌入式洗碗機已經實現18套超大容量,水槽洗碗機和水槽集成式洗碗機解決了廚房空間有限的難題

中式廚房普遍存在面積較小的難題,超過50%的家庭廚房面積低於10平米,同時櫥櫃的常規尺寸限制了洗碗機的尺寸,如何適應小面積廚房成爲用戶接受洗碗機的關鍵。目前,方太和COLMO已推出可容納18套餐具的嵌入式洗碗機,可同時清洗鍋具和碗具,適用聚餐場景。對於不便安裝嵌入式的小型廚房,有水槽洗碗機和集成洗碗機可以選擇。

3.1 洗碗機購买用戶畫像

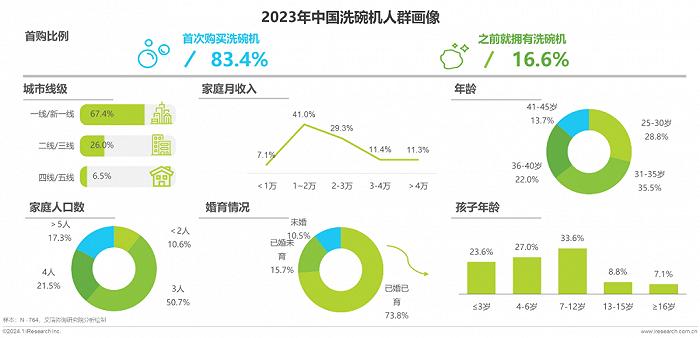

人群畫像:高线25-35歲中產爲主,逾八成爲首購

洗碗機對於大多數家庭來說爲全新品類,追求高品質生活的年輕中產,購买意愿更高

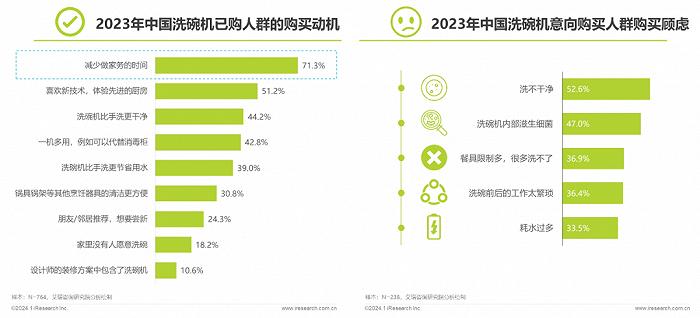

購买驅動:實現人力的有效替代

七成用戶購买洗碗機的原因爲減少家務時間,最擔心清洗效果不好帶來額外的麻煩

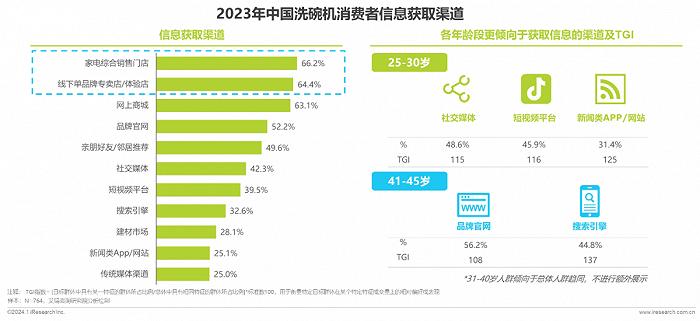

信息獲取:线下渠道信息爲主,95後偏愛社媒渠道

30歲以內更傾向於在新興渠道獲取信息,40歲以上更信任官方/傳統的信息渠道

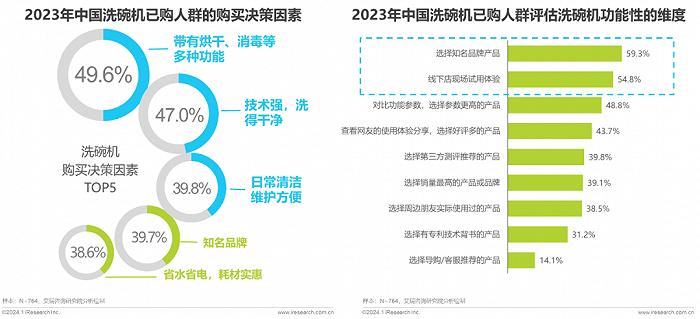

購买決策:烘消洗組合拳最關鍵 品牌背書爲嘗新保障

烘幹、消毒、清洗的加強組合拳,可以讓消費者感知到更強的“清潔能力”

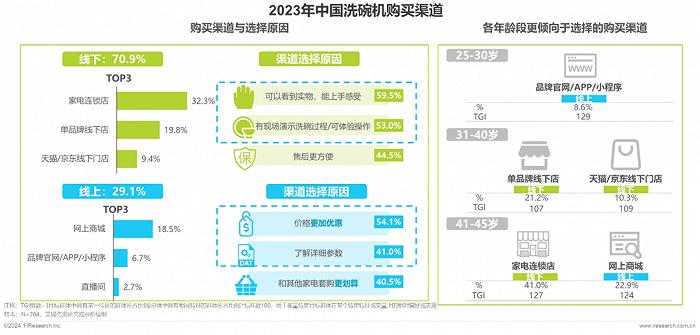

購买渠道:线下門店的實物體驗更易促成訂單

线上提供更優惠的價格,吸引近三成用戶選擇

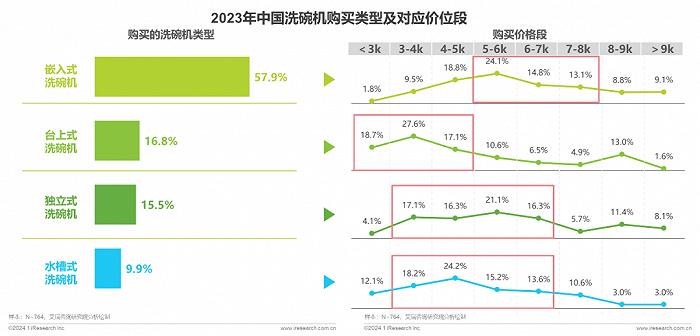

購买類型:嵌入式洗碗機爲市場的主流選擇

嵌入式洗碗機購买價格段偏高,主要在5000-8000元

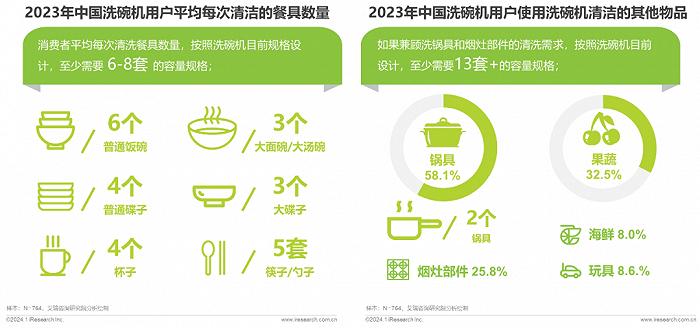

容量規格:主流需6-8套,進階需13套+

近六成會用洗碗機清洗鍋具,32.5%的用戶會清洗果蔬,25.8%的用戶會清洗煙竈部件

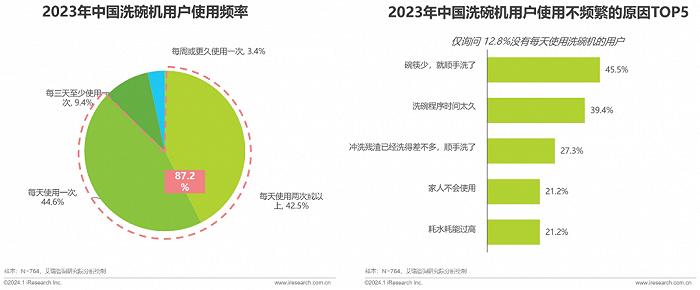

使用頻次:較高頻使用,每天至少使用一次

至少每天使用一次的家庭佔比接近9成

已購买洗碗機的多數用戶中,使用洗碗機已成爲他們日常生活的一部分;

少用洗碗機的原因爲:碗筷少的時候不習慣使用洗碗機,洗碗程序太久、預清潔麻煩等。

使用評價:容量合適、清洗時長合理爲核心期望

從洗碗機帶來的利益點來看,清潔訴求已基本被滿足,洗碗機完成從清洗到洗消存一體的角色轉變

在清潔、除菌的基本訴求上,現有的洗碗機產品已經較好滿足了用戶的需求;用戶認爲洗碗機已經在一定程度上減輕了家務負擔;

用戶還對洗碗機有更多維度的期待;其中“容量”大小合適尤爲影響用戶的使用滿意度

廚房改善需求下購买洗碗機成爲更重要的場景

房地產發展降緩之時需更關注廚房改善的購买場景,尤需關注36歲以上潛在人群的改善需求

3.2 洗碗機購买場景畫像

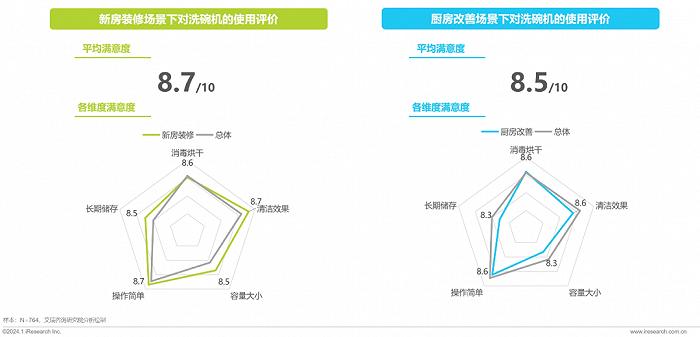

新修購买:預算高 一步到位購置多功能新款

新裝修人群期望一站式解決洗碗、消毒、存儲等多種功能,最大化利用裝修預算

廚改購买:理性購买 關注產品實用性和安裝適配性

改善人群對人力替代程度更關注,受限於廚房條件,有更高比例選擇台上式產品

廚改場景對洗碗機提出更高的創新要求

廚改場景消費者在高期望下,對洗碗機的使用評價相對偏低;容量、長期儲存等是創新突破的方向

趨勢一:线下渠道覆蓋成關鍵,下沉市場蕴含機遇

洗碗機客群包括各线級城市的年輕和成熟品質生活家庭,美的和老板等布局下沉市場以獲取更大增量

洗碗機核心訴求爲品質升級,主要面向高线客群,同時下沉市場中高收入人群也存在巨大的市場機會。

趨勢二:產品方案內卷,實現更徹底的人力替代

方太“雙洗”方案應對果蔬清洗和不同洗碗量的清洗,徹底解放雙手,未來將在智能廚房場景中發揮更多可能

目前的洗碗機用戶對清洗效果普遍滿意,而容量成爲難以有效解決的問題。三口之家日常洗碗量適用小容量洗碗機,但超過50%的用戶存在的洗鍋需求,則需要13套以上的洗碗機才能滿足。高线城市家庭开始風行“雙洗”方案,同時配備水槽洗碗機和嵌入式洗碗機,滿足不同場景洗碗洗鍋需求,同時提供果蔬清洗,真正意義上實現了解放雙手。

趨勢三:服務和技術同步升級,突破市場普及障礙

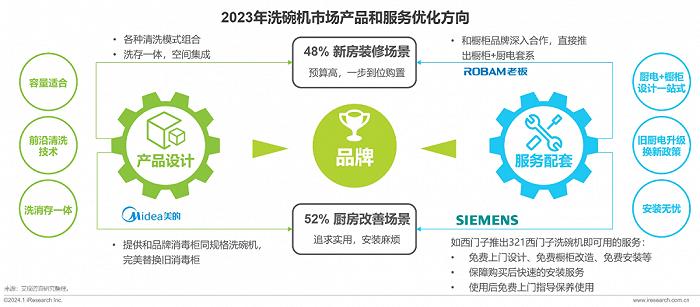

廚房改善場景已佔五成以上,如何更好的服務新增量市場成爲品牌進擊的方向

洗碗機作爲品質廚電高潛力品類,市場滲透率僅4%,主要的推進障礙一方面來自於清洗技術認知不足,另一方面來源於洗碗機前裝屬性強,在舊廚中新增洗碗機容易遇到空間和水電安裝的適配性問題。洗碗機頭部品牌在攻克核心技術、打消洗淨顧慮的同時,也提供了更貼心的安裝服務,產品和服務共同升級以提升市場普及。

標題:2023年中國洗碗機市場洞察報告

地址:https://www.utechfun.com/post/316066.html