都說“股市是經濟的晴雨表”,但有時候我認爲股市更是預期的指南針。

回顧過去30年,中國經濟經歷了從“一貧如洗”到“中國奇跡”的壯麗蛻變。

但是,我們的A股,失守3000點後,在今年最後幾個交易日又打響2900點保衛战,又又又回到10年前的水平。

A股爲何“十年如一日”也成爲了廣大投資者近年來的迷思,大家都在琢磨這個問題的答案。

今天2023年股市收官了,滬深300指數年跌幅11.38%,史無前例的年线三連陰!

01 經濟騰飛的30年

1993-2022年期間,中國的人均GDP飛速增長,讓世界爲之驚嘆。

就連世界第一大經濟體美國,在歷史上,無論是殖民時期、鐵路發展的黃金時期,還是二战後經濟蓬勃發展期,都從未出現過能和中國過去30年媲美的經濟增速。

雖然單純從過去30年人均GDP指數的增長確實可以看出中國近30年的驚人發展,但卻無法反映出中國經濟的崛起之路有多么崎嶇。

以2015年不變價美元計算,1993年中國的人均GDP僅約爲1100美元,是當時同爲發展中國家的巴西的五分之一,是美國的四十分之一。

毫無疑問,今天的中國已經發生了翻天覆地的變化。

從30年前經濟規模不及日本、德國等發達國家,到如今,中國已成爲世界第二大經濟體。

考慮到中美兩國的經濟增速,晨星預計到2030年左右,中國將超越美國,成爲全球最大的經濟體。

“股市是經濟的晴雨表”這句話耳熟能詳。股市的經濟晴雨表功能就是經濟運行反映到上市公司盈利變化,並通過市場估值體現在股價上。

所以,我們總說投資股市就是賭國運。

以美國爲例,從1993年到2022年,美國的GDP增長了101%。與此同時,美國企業的稅前總利潤從2萬億美元增長到14萬億美元。

除去通貨膨脹的影響,2022年美國企業的稅前總利潤折算爲6.9萬億美元,在這30年間實現了近245%的增長,遠高於同期的經濟增速。也就是說,相對於每1美元的GDP增長,美國企業獲得了2.4美元的稅前利潤。

而美國股市的表現更爲突出,截至2023年11月末,標普500指數自1993年以來累計上漲了1255%(以人民幣計價)。

按照這個思路,考慮到中國經濟過去30年十多倍的增長,中國股市給投資者帶來的想象力可以說是無窮大的。

但從股市實際的表現來看,截至2023年11月末,上證指數同期僅上漲了288%。

02 股市真的“十年不漲”?

經濟增長那么快,爲何股市一直不漲?

上證指數雖然是中國證券市場的第一個股指,記錄了中國證券市場發展的歷程,但其樣本股僅包含上海市場的股票,隨着中國股市的擴容,它對全部A股的代表性逐漸降低。

相比之下,滬深300指數跟蹤滬深兩市市值最大的300家企業,更能反映A股市場中優質、活躍的公司,用它來代表A股走勢會比上證指數更合理一些。

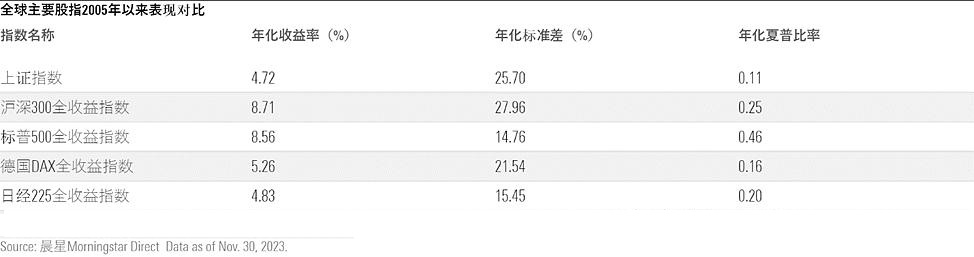

如果我們用滬深300指數全收益指數(考慮了上市公司分紅)作爲A股的代表指數,它從2005年(滬深300 指數以2004 年12 月31 日爲基日)至今的表現,與全球其他主要市場的全收益指數相比,其實沒有那么拉胯。

在這近19年的時間範圍裏,用滬深300全收益指數作爲代表的話,A股市場的表現並不遜於美國,甚至還超過了發達國家市場日本和德國。

03 股市表現和經濟增長“脫鉤”?

盡管如此,這個表現和中國的經濟增速也不太匹配。

中國在這19年期間GDP增長了近270%,美國只增長了34%,然而兩個國家的全收益股指收益率卻幾乎持平。而且考慮到中國股市巨大的波動,從風險調整後收益的角度來看,美股還是更勝一籌。

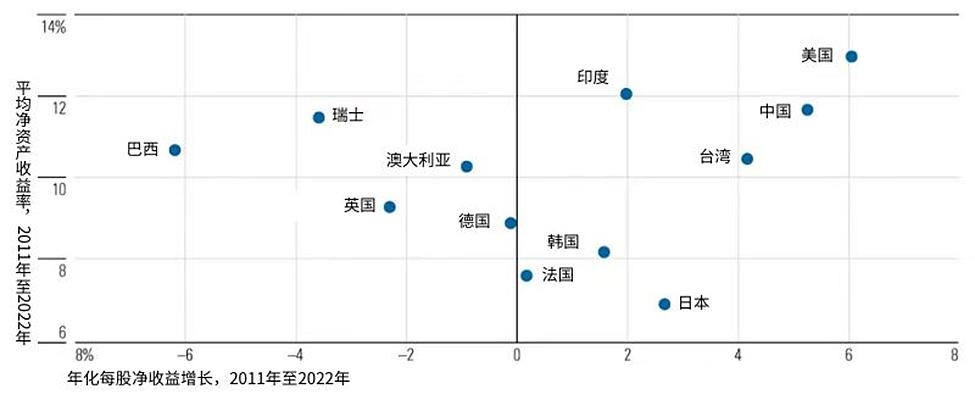

是因爲中國企業的盈利能力不行嗎?據晨星股票基金研究團隊今年的一項研究統計顯示,中國企業過去10年在淨資產收益率和每股淨收益增長方面的表現並不遜色於全球水平,僅落後於美國。

全球主要國家年化每股淨收益增長與平均淨資產收益率的表現

A股想要進一步提高投資收益,優化上市公司治理結構是亟待解決的問題。

公司存在和發展的核心使命之一就是爲股東創造價值,但A股整體來說是一個索取大於回饋的市場。

資本市場存在的意義之一是讓企業可以上市實現融資、提高資本的運作效率。然而,問題在於企業融資後怎么用這些錢。

在A股,最受投資者詬病的莫過於上市公司大股東通過 “花式減持”、“清倉式減持” 來套現 “割韭菜”。

試想一下,辛辛苦苦幹一年的實業,可能最多也就1個億的利潤,相比之下,上市不僅可以圈到一筆錢,轉手減持套現還能隨隨便便到手幾十個億,還不用還本付息。

中國上市公司普遍具有“一股獨大”的股權結構。2023年,中國上市公司第一大股東的平均持股比例爲32%,一半以上公司的第一大股東持股比例在30%以上。

在"一股獨大"的局面中,中小股東的權利難以體現。這也使得股東之間無法雙贏,大股東濫用其手中的權力侵害中小股東的利益,中小股東也無還手之力。

關聯交易、資金佔用、減持套現、市值管理……這樣的故事過去的30多年每天都在A股上演,借着融資的幌子,幹着圈錢的勾當。

所以,很多海內外的基金經理都表示,想要在中國獲得可觀的長期投資收益,公司治理、是否注重股東回報是在中國選股時最需要關注和甄別的。

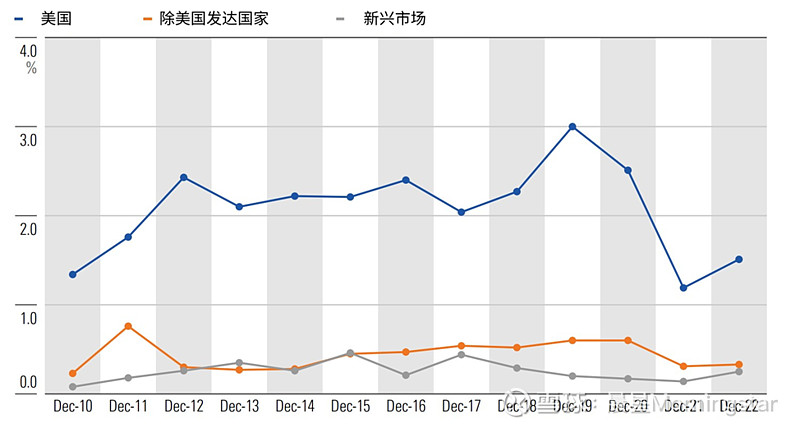

晨星美國股票基金研究團隊在今年7月發表的一篇研究文章指出,美股之所以能在過去10年持續上漲,一個重要原因就是衆多美國公司持續回購股票。美國上市公司通常會回購股份,然後將它們注銷,從而減少股本,增加每股盈利,提高股價,等同於變相分紅,讓股東獲得可觀的回報。

放在全球維度,美國市場的回購收益率(buyback yield = 回購金額/公司市值,用於衡量公司通過回購回饋股東的意愿;數值越高說明企業對股東越友好)也是遙遙領先的。

美國、除美國發達國家、新興市場的股票回購收益率

不過令人欣慰的是,過去30年裏,中國市場的監管和經商環境已經其實已經有了巨大的改善。例如,在企業知識產權保護上取得了長足的進步,再比如今年7月證監會出台了規範股份減持行爲的新規。

魯迅先生曾言:“必須敢於正視,這才可望敢想,敢說,敢作,敢當”。

這句話同樣適用於中國股市。

誕生於改革开放的時代大潮之中,中國股市成長過程中也需要克服一個又一個的難題!

2023再難,畢竟已經過去,就讓所有的壞運氣都留在過去,2024希望股市長虹!

#“私募魔女”李蓓:逼空#

#蘋果MR帶火消費電子板塊#

#興業銀行尾盤集合競價異動#

@股吧話題

$興業銀行(SH601166)$$萬泰生物(SH603392)$$歌爾股份(SZ002241)$

本文作者可以追加內容哦 !

標題:滬深300今年跌11%,年线三連陰!A股賺錢難的真正原因找到了!

地址:https://www.utechfun.com/post/311270.html