隨着移動互聯網的普及和金融科技水平的提升,在线支付、线上借款等金融服務在公衆日常生活中的觸達率越來越高。幾年前,普通人想獲得一筆消費貸,只能通過銀行或消費金融公司的APP獲取。而近兩年,就連一些提供購物、外賣等生活服務的APP都在想方設法推出借貸服務。這給用戶帶來了哪些困擾?爲何各種APP扎堆“求借錢”?互聯網金融服務又該如何發展?

警惕借貸推廣“陷阱”

點外賣時,平台提示可以領取優惠券,點進去發現要完成借款才能領取;看短視頻時,左下角的小彈窗不斷地提示點擊鏈接即可貸款;哪怕是打車時想領張折扣券,都要授信貸款後才能領。許多網友忍不住吐槽:“如今各種APP都像是在催我借錢一樣,真怕自己一不留神就欠債了。”生活類軟件爲貸款服務“引流”究竟有多誇張,才會引發用戶有這種評價?爲此,記者下載了一些APP一探究竟。

除了支付寶“借唄”、微信“微粒貸”等較爲熟悉的貸款產品外,就連電商類、生活類、出行類,甚至與金融毫不沾邊的工具類APP都开始提供貸款業務。“我就用美圖秀秀修個圖,哪需要跟它借錢啊。”這波操作讓不少用戶哭笑不得。

不僅如此,這些APP爲了“幫助”客戶成功借錢也是煞費苦心,各種奇葩操作層出不窮。不少用戶反映在使用APP時容易無意間觸發借款。“有時候付完款就顯示貸款業務的廣告,而且點擊‘關閉’的地方特別小,手滑碰到別的地方就跳轉到借款界面了。”“家裏老人剛學會用智能手機打車,但是有時候稀裏糊塗地就點到借款了,借完了她也不知道,還是後來我們接到電話才趕緊幫她關了。”

隨處可見的“借錢”入口,確實給部分人群提供了便利。通常情況下,在銀行等金融機構貸款時,借款人要提交各種證明材料,有時還不一定能通過。相比之下,在APP上貸款就輕松多了,點個“同意开通”、刷個“人臉識別”,沒多久錢就借到手了。這種靈活性爲緊急情況下需要資金支持的用戶提供了實際幫助,不失爲備選方案。

需要注意的是,APP裏的貸款通常是信用貸款,雖然利率比消費貸款低,但是如果逾期,產生的利息卻比銀行的抵押貸款高很多。業內人士提示,各種APP裏的貸款產品以低息吸引用戶,等到用戶填完各種個人信息後,年利率就會上漲,一年利息上漲至少10%,更高的甚至超過20%,而這些企業融資的成本往往只需要2%至3%。

記者在咨詢某外賣平台客服時得知,其貸款資金由注冊在重慶的2家小貸公司提供,日利率爲0.02%至0.065%。客服稱大多數用戶的利率普遍爲0.05%,轉換成年利率就是18%。雖然利率不算低,但是在國家規定的受保護年化利率範圍內。談及用戶逾期如何處理時,客服表示會有3天緩衝期。借錢逾期後,將從逾期之日起計收逾期罰息,按每日0.05%收取,直到還清爲止不再計收,逾期時間越長、逾期本金越大,所產生的利息就越高。

招聯首席研究員、復旦大學金融研究院兼職研究員董希淼建議,普通的金融消費者如果需要貸款,盡量找正規的金融機構。如果在互聯網平台上貸款,一定要找靠譜的大互聯網平台。

流量變現的重要方式

爲什么現在的APP都熱衷於“借錢”給用戶?專家表示,簡單來說,在金融變現的潮流和趨勢下,這是平台獲客後流量變現的重要方式。

中國郵政儲蓄銀行研究員婁飛鵬認爲,金融活動都要納入監管並有牌照准入,沒有牌照准入從事金融服務本身就是違規,金融消費者權益也得不到保障。金融機構通過互聯網渠道提供金融服務,需要建立專門渠道,機構合作時也需明確合作範圍並嚴格遵守。

小米集團創始人雷軍在2017年曾表示,將來所有的商業巨頭都是互聯網公司,也都是金融公司。如今日新月異的競爭環境促使各平台不斷尋找創新的業務模式,其中引入貸款產品成爲各大APP的新嘗試。業內人士認爲,這一舉措的背後涉及多方面因素,從資本運作到用戶體驗再到市場競爭,這些因素共同構成了各類軟件引入貸款產品的復雜動機。

首先,引入貸款產品能夠更有效地進行資本運作。通過提供貸款服務,平台可以將其海量的用戶群體轉化爲潛在的借款用戶,從而增加資金流動性。這種運作方式有助於平台更好地應對市場波動,提高盈利水平。同時,通過貸款產品,外賣平台可以借助用戶的還款利息等方式實現多元化的盈利模式,減輕對單一業務的依賴。

其次,引入貸款產品可以增強用戶黏性。以外賣平台爲例,通過爲用戶提供貸款服務,將自身從簡單的食品配送提供商轉變爲全方位生活服務平台。這對平台來說,不僅意味着更高的用戶留存率,還可以拓展業務範圍,進一步鞏固市場份額。

然而,這一舉措也帶來了一系列影響。對用戶而言,外賣平台與金融產品結合可以爲其提供更爲便捷的貸款渠道,滿足一些緊急或非計劃性的資金需求。然而,這也可能導致用戶過度借款或無意間觸發借款,增加金融風險。對外賣平台而言,引入貸款產品可以帶來額外的盈利渠道,同時加強其在競爭激烈的市場中的立足點。但是,這也使得平台需要承擔更多的金融責任,包括貸款逾期風險和監管合規等方面。

董希淼也表示,金融服務並非越下沉越好,金融機構、互聯網平台應採取措施,有效防範過度下沉、過度授信帶來的“不該貸”“過度貸”等問題,進一步降低“共債風險”的發生概率。

金融監管要加力跟上

中央金融工作會議強調,要全面加強金融監管,有效防範化解金融風險。切實提高金融監管有效性,依法將所有金融活動全部納入監管,全面強化機構監管、行爲監管、功能監管、穿透式監管、持續監管,消除監管空白和盲區,嚴格執法、敢於亮劍,嚴厲打擊非法金融活動。

此前,原中國銀保監會會同中國人民銀行等部門發布了《網絡小額貸款業務管理暫行辦法(徵求意見稿)》,其中第二十四條明確指出:經營網絡小額貸款業務的小額貸款公司應當按照法律法規、國務院銀行業監督管理機構和監督管理部門有關要求做好金融消費者權益保護工作。業務辦理應當遵循公开透明原則,充分履行告知義務,使借款人明確了解貸款金額、期限、價格、還款方式等內容,並在合同中載明。禁止誘導借款人過度負債。禁止通過暴力、恐嚇、侮辱、誹謗、騷擾方式催收貸款。禁止未經授權或者同意收集、存儲、使用客戶信息,以及禁止非法买賣或者泄露客戶信息。

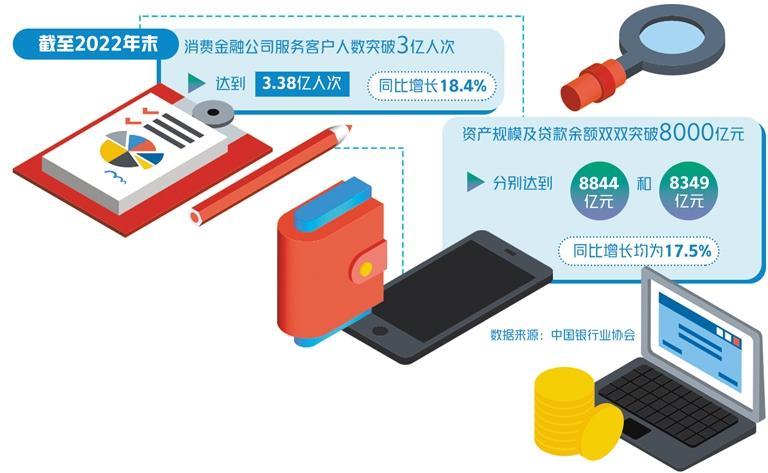

今年,金融監管部門已完成互聯網金融風險專項整治,近5000家P2P網貸機構全部停業。業內人士表示,不論是市民消費還是生產經營,網貸需求依然巨大。因此,商業銀行、消費金融公司、各類互聯網公司高度重視消費金融,並加大投入發展。

“平台在獲取客戶相關信息時,應堅持最小化原則。”董希淼認爲,不該獲取的信息堅決不獲取,更不能未經用戶授權就非法獲取信息。如果貸款出現問題,要依法催收。同時,相關信息披露要全面、准確、及時,要充分全面真實地告知相關信息,如點擊授權後信息要用於何處、貸款由哪家機構提供、貸款利率是多少、利率是日利率還是月利率、有沒有其他保險費和擔保費等。

同時,央行近期發布的《中國人民銀行貨幣政策執行報告(2023年第三季度)》也指出,將繼續加強金融監管和風險防控,完善金融監管的法律法規和制度規範,強化金融監管的協調和協作,提高金融監管的有效性和及時性;將繼續防範化解金融風險和隱患,加強對金融機構、金融產品、金融市場的監測和評估,及時發現和處置金融異常及危機,保障金融市場的穩定和安全。

標題:生活服務軟件爲何扎堆“求借錢”

地址:https://www.utechfun.com/post/301241.html