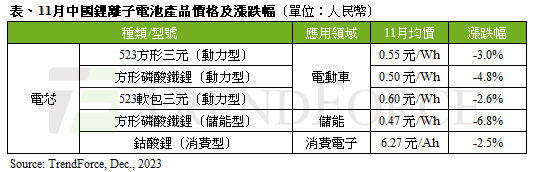

TrendForce 研究顯示,由於終端需求明顯降溫,11 月電池業開工率下滑,鋰、鈷、鎳原料價格均走跌,導致電芯價格一路下滑。11 月中國電動車用電芯價格月跌幅約 3%~4%;消費電子用鈷酸鋰電芯月跌 2.5%;儲能型電芯跌幅依舊最高,月跌 6.8%。

TrendForce表示,動力和儲能市場需求降溫,電芯廠商為降低庫存,一方面下調企業產能利用率,使業界整體開工率降至低於五成,部分企業因激烈市場競爭缺乏訂單面臨減產或停產困境。另一方面,出貨壓力增大,部分電芯供應業者採低價拋貨策略,以加強庫存去化,市場也因此陷入價格戰,尤其11月中國進入市場淡季,儲能電芯最低報價跌至約0.4人民幣/Wh。

消費電芯方面,雙十一購物節促銷活動後,終端需求轉為平淡,消費性電子產品市場步入採購淡季,電芯廠商前期備庫充足,目前以消化庫存為主,同時上遊材料如鋰鈷原料11月價格持續下行,尤其鋰鹽價格11月跌幅逾10%,使11月鈷酸鋰電芯均價月跌幅約2.5%到6.27人民幣/Ah,跌勢預計延續至12月。

TrendForce表示,第四季動力和儲能市場需求仍疲軟,電芯廠商產能利用率持續下滑,企業庫存調整時間或延後,部分企業還可能面臨停產。下遊需求不振,上遊核心鋰原料價格跌勢難止,即便供給增速放緩,仍不敵下遊需求減緩速度,故短期動力電池產品市場依舊供過於求。

展望2024年,TrendForce認為2024年第一季需求恐持續低迷,需求回溫時間將延後至第二季。相對供應端可加速出清電池產業鏈不具成本優勢的產能(如早期投建,能耗、生產效率等方面落後的產能,或規模較小及核心原料環節缺乏完善布局,依賴原料外購導致成本控制能力較弱的產能),有望減緩市場供給成長速度,加速動力電池產品市場供需恢復正常。

(首圖來源:shutterstock)

標題:11 月動力電池產品價格續跌 3%~4%,2024 年 Q2 市場需求回溫

地址:https://www.utechfun.com/post/299083.html