近幾個季度對小米的觀察中,我們逐漸形成了以下分析框架:

1)作爲硬件銷售企業,當需求嚴重不足之時必然會面臨高庫存,低毛利率等問題,這也是近兩年來小米股價相當疲軟的主要原因;

2)若要實現逆周期條件,短期內就要面臨嚴峻的挑战,如庫存的高企壓力的緩釋通常是以犧牲毛利率爲代價的,此時小米將面臨APS(單部手機售價)和毛利率雙雙下行的壓力,同時渠道費用也會居高不下,喫掉大量利潤,此時的小米表現爲“盈利和利潤雙雙下跌”;

3)逆周期性調節的結束,乃是庫存調整的尾聲爲特徵,其表現主要爲ASP與毛利率的回升,這也是用周期性思維勾勒的小米經營的變動情況。

在上述框架下,我們一方面確實看到在一個特殊和艱難的周期下,小米努力進行逆周期調節,如前文所言此時小米ASP和毛利率均出現了明顯的下行,但另一方面我們也希望可以從一些數據中理出企業“觸底”的蛛絲馬跡,也就是市場常說的“拐點”。

本文我們將在上述框架中,繼續尋找小米的“拐點”。

本文核心觀點;

其一,在近兩年的逆周期調節中,小米以低利潤,低ASP爲代價,如今該調整已經接近尾聲;

其二,判斷小米“拐點”的重點在於毛利率的持續穩定,其重點在於企業能否抓住此次AI換機潮機會。

被動降價去庫存接近尾聲

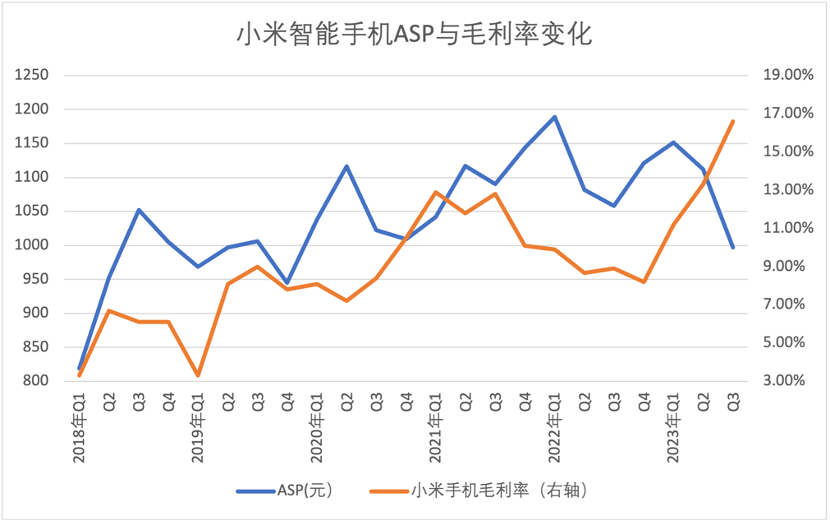

2023年Q3財報,最引起市場關注的當屬小米智能手機業務毛利率和ASP的表現,在前文中我們認爲兩者應該是具有正相關性的,但在本季度兩者卻走出了不一樣的關系曲线。

本季度小米手機業務的ASP重新跌破1000元大關爲997元(三年來首次),官方解釋主要爲拉丁美洲,非洲以及中東等低ASP地區銷量上升引起。但另一方面我們看到手機的毛利率則回到了歷史新高水平,官方在財報中仍然有解釋"產品組合升級、境外市場存貨減值撥備減少以及核心零部件價格下降“。

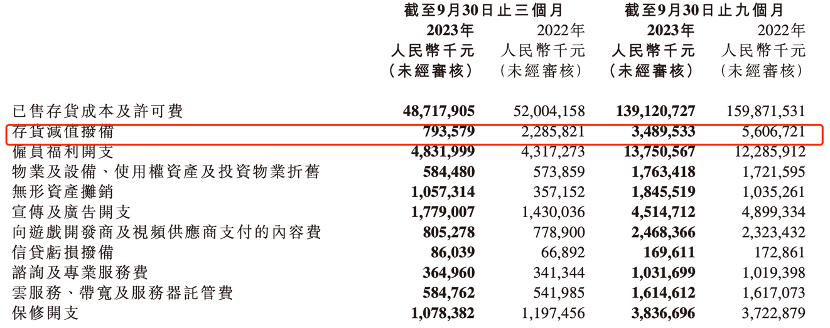

其中減值撥備在我們的分析中往往被忽視,見下圖

2023年Q3,存貨減值減值撥備幾乎是上年同期的三分之一,堪稱是此次毛利率改善的一大功臣,存貨減值撥備究竟是什么呢?

我們先看定義:存貨減值,存貨的初始計量雖然已成本入账,但存貨進入企業後可能發生毀損、陳舊貨價格下跌等情況。

也就是說當存貨價格下跌,且短期內無法恢復價格時,庫存價值的下跌就要計提成本。2022年,全球智能手機業普遍面臨需求不足的問題,受此影響,小米不得不對部分產品進行降價處理(也就是我們前文所言的低價去庫存),該行爲也就使得部分存貨淨值跌破原成本,損失被計提爲成本,這也是2022年小米毛利率走低的一大原因。

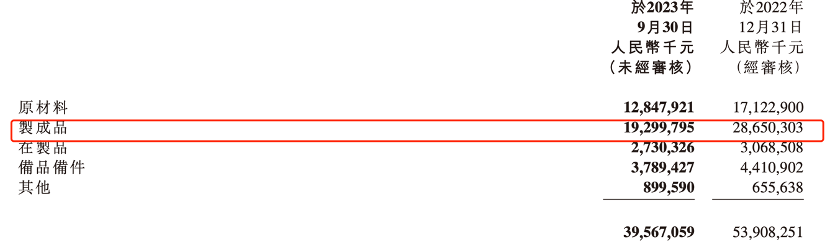

2023年存貨減值撥備收縮明顯,這意味着上個周期被迫降價工作已經接近尾聲(庫存的減值壓力降低),其一大表現乃是產成品庫存的迅速收縮。

上圖中制成品庫存下降非常明顯,經過非常殘酷的去庫存工作之後,產成品庫存終於下降到歷史較低水平,再次說明此時的小米以降ASP壓縮庫存的周期的已經基本結束(不再被動降價)。

那么我們又該如何理解此次小米ASP和毛利率背離的現象呢?

其一,主要是非洲,拉丁美洲等地區的出貨量稀釋了整體ASP,上年高計提等於一次性”淨化“了損益表(2022年的存貨減值撥備爲2023年創造了良好財務環境),使得低ASP對盈利性的影響非常之小;

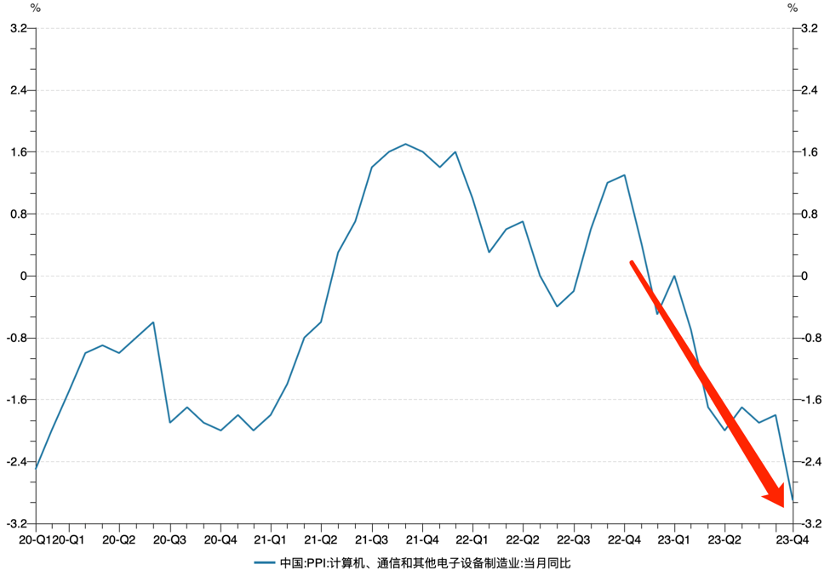

其二,受全球加息等因素影響,全球資產價格亦縮水明顯,小米原材料成本也處於快速下行周期中。

在上圖中,我國計算機、通信和其他電子設備制造業的PPI正創下歷史新低水平,原材料的出廠價格亦在快速縮水中,這對於下調ASP來提高全球市場份額的小米自然是難得好消息,2020年Q2-Q3亦出現了ASP下降但毛利率卻改善的現象(彼時行業PPI亦是負增長)。

至此我們基本理清楚了小米手機業務ASP和毛利率相背離的主要原因,這其中既有財務處理的因素,亦有原材料下行的“運氣”原因,只是根據歷史數據,上述情況不會持續太久,也就是說,其後小米的盈利性主要還是要回到靠ASP去拉動,運氣是不會一直存在的(原材料的低價也會隨着全球經濟的回暖而結束)。

AI手機關乎未來

2023年Q3,小米智能手機以低ASP爲策略提高了全球市佔率(根據Canalys數據全球市佔率達到14.1%,其中在歐洲達到了23.3%),在行業仍處於低迷狀態時,該策略穩定了總需求。

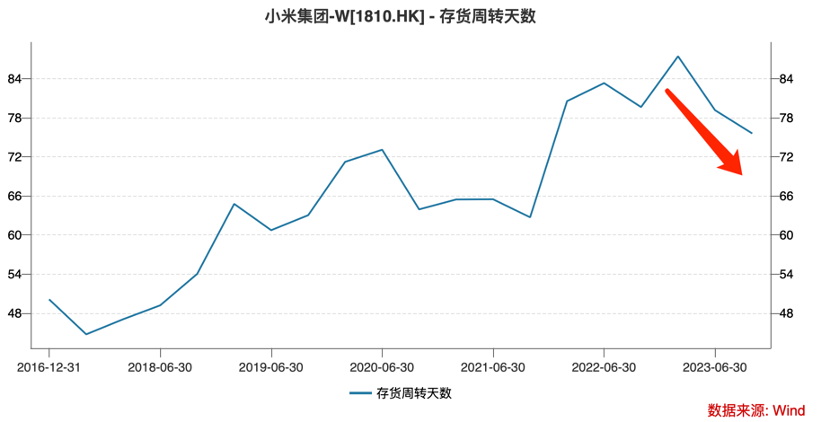

我們仍然從庫存周轉的角度來解釋此現象。

2022年堪稱小米最困難的時刻,此時雖然企業一直不惜以犧牲毛利率的方式降ASP,但該時期內其庫存周轉天數仍然是上升的,也就是說盡管企業已經十分努力,庫存總規模也在壓縮中,但庫存的周轉效率卻是惡化的。

進入2023年之後,庫存周轉效率才重新开始進入改善區間,在分析零售企業時,這是非常重要的信號。

回到公式:庫存周轉率=年度銷售產品成本/當年平均庫存價值=總銷量*(1-毛利率)/平均庫存。

如前文所言近幾個季度內小米一直在壓縮庫存,公式中的分母是在下降中的,總銷量亦受行業下行壓力出現輕微收縮,在此背景下,庫存周轉率的改善也就多寄希望於“毛利率的上行”,企業才會有動力和能力提高市佔率。

近兩個季度,小米毛利率出現了明顯的上行勢頭,這也就導致了庫存周轉效率的全面改善,與之前形成了鮮明的對比。

在現階段,低價提高市佔率的做法就起到了:

1)特殊的原材料和庫存周期背景,對衝了低價對盈利性的影響,且市佔率又爲未來向中高端化進軍提供了前置條件;

2)產成品庫存壓縮,總庫存周轉率的上升等現象說明,如果小米手機可以穩定毛利率的表現,其“拐點”就不會太遠。

在前文中我們已經對當前毛利率做了“定性”:運氣和財務手段缺一不可,但此兩項因素的邊際效用是逐漸遞減的,如何才能根本上提高毛利率呢?

一言以蔽之,在擴大市場份額的前提下,中高端化的力度決定毛利率的最終表現,其中市場份額是必要條件。

2019 年开始,5G帶動的換機潮已延續近四年時間,全球手機換機周期持續拉長,Counterpoint 副總裁 Peter Richardson 指出2022年全球手機換機周期延長至 43 個月,創歷史新高,但另一方面,手機已成爲人們日常生活交互最重要的終端,普及率高、使用頻率高,考慮終端算力、存力以及客戶應用需求等因素,手機有望成爲 AI 大模型在終端落地的首選設備之一,小米,華爲,vivo等品牌都在推動AI 手機的落地和實現,拿到此輪換機潮的先發優勢。

小米也推出了自研的MiLM兩個輕量級大模型(64億參數和13億參數),10月底,小米正式推出將AI大模型植入澎湃OS系統的小米14手機。

如此,評判小米智能手機業務的落腳點就放在了:AI手機的市場佔比的穩步提升。此時毛利率和出貨量均可得到保障,企業至此可以全面結束被動降庫存周期,迎來真正的“拐點”。

至此我們對“拐點”的評判就回到了:

1)海外市場ASP結束下行;

2)國內市場小米14繼續釋放有利信息,市佔率能夠有效轉化爲競爭力。

我們之所以在本季度花大量篇幅來分析小米手機業務的景氣度,而沒有追逐熱點去暢想造車業務對企業的拉動力,除了造車業務信息披露過少之外,最爲重要的原因當是:手機業務當前仍然是小米的重中之重,只有該業務穩定不出現大的亂子,造車業務才對集團才是新增勢能。

目前情況來看,手機業務正趨於穩定,這顯然爲造車業務提供了較好的內部環境,且Q4應該是判斷“拐點”的最佳時機,我們拭目以待。

原文標題 : 被動降價接近尾聲 AI手機決定小米“拐點”

標題:被動降價接近尾聲 AI手機決定小米“拐點”

地址:https://www.utechfun.com/post/294467.html