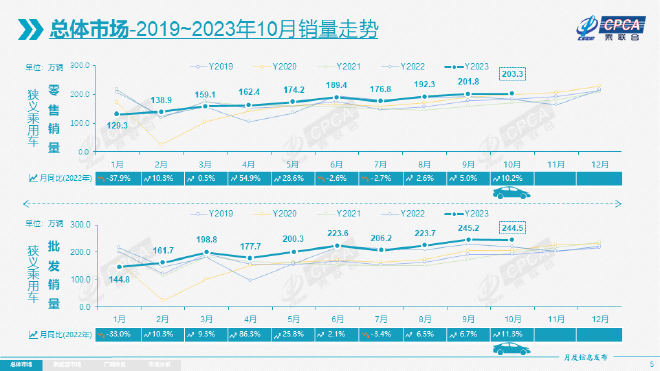

乘聯會數據顯示,2023年10月乘用車市場零售銷量達到203.3萬輛,同比增長10.2%,環比增長0.7%。今年1-10月乘用車市場累計零售1726.7萬輛,同比增長3.2%。

從10月銷量數據來看,本月車市零售環比走強,形成“銀九金十”的較強走勢。對此乘聯會表示稱,10月車市促銷持續增大,燃油車和新能源車促銷均環比增大,購車消費需求有所釋放。另外,新能源車的增長動力驅動環比走強也是原因之一。

車市呈現“銀九金十”較強走勢

作爲傳統的車市旺季,10月汽車市場呈現不錯的局面。同時,商務部推動“百城聯動”汽車節和“千縣萬鎮”新能源汽車消費季活動效果顯現,助力本月車市迎來穩定增長。

另外,國慶前後各地方車展等活動豐富多彩,各地也仍在陸續發布新的促消費政策,地方補貼發放逐漸常態化,與企業促銷合力對年底車市構成穩定支撐。

進入2023年以來,在價格战的作用下,汽車市場呈現了淡季不淡的特徵,尤其是6-9月消費相對火爆,而8-9月乘用車零售均實現了同比正增長,今年9-10月恰逢中秋國慶出遊旺季,消費者自駕遊需求增多,刺激車市銷量增長,形成“銀九金十”的市場行情。

不過乘聯會也表示,由於持續的降價浪潮使得終端消費者觀望情緒加重,終端促銷邊際效益遞減,10月下旬觀望“雙11”等現象也有體現。

10月自主品牌仍然表現出很強的韌性,其零售銷量達到113萬輛,同比增長20%,環比增長5%。當月自主品牌國內零售份額爲55.6%,同比增長4個百分點;10月自主品牌批發市場份額60.1%,同比增長6.4個百分點。

值得關注的是,2023年自主品牌累計份額51%,相對於去年同期增加4.9個百分點,可以說自主品牌一路高歌猛進,是國內汽車市場的主力。

此外,自主品牌在新能源市場和出口市場獲得明顯增量,頭部傳統車企轉型升級表現優異,比亞迪、奇瑞、長安、吉利等傳統車企品牌份額提升明顯。

根據乘聯會統計,10月乘用車出口(含整車與CKD)39.1萬輛,同比增長49%,環比增長9%。1-10月乘用車出口307萬輛,同比增長66%。

隨着出口運力的提升,10月自主品牌出口達到31.8萬輛,同比增長69%,環比增長7%;合資與豪華品牌出口7.3萬輛,同比下降3%。

值得關注的是,新能源車出口量持續攀升,10月新能源乘用車出口11.2萬輛,同比增長8.2%,環比增長22.9%,佔乘用車出口28.6%;其中純電動佔比新能源出口的90.3%,A0+A00級純電動出口佔新能源出口的41%。

乘聯會方面表示,伴隨着中國新能源的規模優勢和市場擴張需求,中國制造新能源產品品牌越來越多地走出國門,在海外的認可度持續提升,以及服務網絡的不斷完善,由此新能源出口市場仍然向好,前景可期。

從自主出口的海外市場零售數據監測看,A0級電動車佔比近60%,是出口絕對主力,上汽等自主品牌在歐洲表現較強,比亞迪在東南亞市場崛起。除了傳統出口車企的靚麗表現,近期新勢力出口也逐步啓動,海外市場也有數據开始顯現。

說到新能源汽車出口就不得不提及,最近歐盟委員會對中國電動汽車的反補貼調查事件。10月25日,歐盟委員會宣布,通過抽樣方式確定比亞迪、上汽集團和吉利汽車三家中國車企爲首批調查對象。

對此中國品牌車企紛紛回應:比亞迪執行副總裁李柯表示,盡管歐盟對中國電動汽車啓動了反補貼調查,但比亞迪將繼續推動自身在歐洲實現強勁增長。

吉利方面也表示,吉利一貫尊重自由貿易,主張公平競爭,嚴格遵守世界各國法律法規,依法合規參與市場競爭,將積極配合歐盟的反補貼調查。

近年來,中國電動汽車受到國外消費者的青睞,出海勢頭也非常迅猛,中國車企在歐洲出口和產業合作也引起了對方的警惕。

不過,針對歐盟委員會對中國車企發起的反補貼調查,大衆、寶馬等歐洲車企紛紛提出反對意見,擔憂其會產生“回旋鏢”效應。

與中國品牌銷量節節攀升不同的是,主流合資品牌在國內的市場份額正在縮小,大部分合資車企銷量處於下滑態勢。從乘聯會發布的合資10月銷量數據來看,主流合資品牌零售68萬輛,同比下降2%,環比增長1%。

其中,10月德系品牌零售份額18.1%,同比下降1.2個百分點,日系品牌零售份額17.7%,同比下降1.2個百分點。美系品牌市場零售份額達到6.1%,同比下降0.8個百分點。

主流合資品牌銷量下滑的原因也很簡單,主要是新能源板塊表現較弱,從而導致整體銷量表現不佳,也是當下所有合資車企最大的短板所在。盡管目前合資車企在新能源領域發力,但是效果並不明顯。

10月豪華車零售22萬輛,同比增長8%,環比下降16%。由於汽車市場價格战的影響,消費者產生了觀望情緒,從而導致豪華車市場表現不強,去年受芯片供給短缺影響的豪車缺貨問題逐步改善,但傳統豪車市場需求並不很強。

合資與自主車企差距進一步拉大

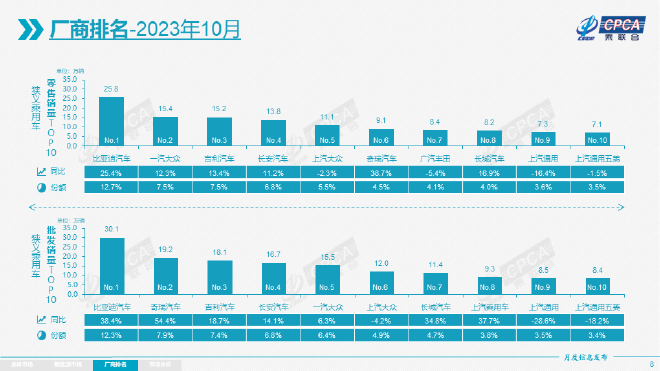

從廠商零售銷量排名來看,10月零售銷量排名前十的車企分別爲比亞迪、一汽-大衆、吉利汽車、長安汽車、上汽大衆、奇瑞汽車、廣汽豐田、長城汽車、上汽通用和上汽通用五菱。

從車企零售銷量排名來看,自主品牌和合資品牌各佔了5個名額,不過從銷量數據和增長幅度來看,自主品牌的表現明顯好於合資品牌。前五排名中,自主品牌車企比亞迪汽車、吉利汽車、長安汽車均實現同比增長,大衆汽車兩大合資品牌表現不一。

其中,比亞迪仍然是一枝獨秀,10月的零售銷量爲25.8萬輛,同比增長25.4%,市場份額也佔到了12.7%,比排在第二名的一汽-大衆銷量多出10萬輛。總體來說,無論是從批發還是從零售來看,比亞迪的“銷冠”都是名副其實,行業領先地位暫時無法撼動。

目前比亞迪銷量還在繼續增長,但增速明顯放緩,接下來的2個月銷量超過60萬輛,才能完成年度300萬輛目標,進入11月,比亞迪官方已經發布了優惠促銷。隨着產品布局完善,以及新車的密集投放,實現年度目標可能性較大。

排在第二名的是一汽-大衆,10月銷量爲15.4萬輛,同比增長12.3%,市場份額7.5%,是排行榜唯一增長的合資車企。在新能源汽車爆發期,一汽-大衆依靠燃油車還可以守住陣地也實屬不易,但加速轉型也迫在眉睫。

吉利汽車排在了第三名,10月零售銷量爲15.2萬輛,同比增長13.4%,市場份額7.5%,銷量爆發主要是新能源汽車增速較快,尤其是吉利銀河。

作爲吉利在新能源市場的主力產品序列,銀河分混動和純電兩大產品线,兩產品线分別脫身於e-CMA架構和SEA架構,其中銀河L序列推出了銀河L7和銀河L6兩款新車,市場表現不錯。另外,銀河E系列首款車型E8即將在廣州車展亮相,市場熱度也不低。

另外在純電市場,極氪(配置|詢價)、幾何系列在高端和大衆主流市場形成差異化合力,爲新能源板塊貢獻了近六成銷量。

長安汽車10月銷量表現也非常不錯,零售銷量爲13.8萬輛,同比增長11.2%,市場份額6.8%,排在第四名。長安汽車銷量增長同樣也離不开新能源市場的持續發力,目前已經形成了深藍汽車、長安啓源、阿維塔等新能源多品牌战略,銷量也很不錯。

官方數據顯示,長安自主品牌新能源10月銷量達5.73萬輛,同比增長超57%,當然這其中離不开深藍汽車和阿維塔兩大品牌的貢獻。據了解,深藍SL03i、深藍S7i將在近期完成上市,兩款車都將搭載高階智駕輔助系統,有望繼續助力銷量增長。

上汽大衆排在了第五名,10月銷量爲11.1萬輛,同比下滑2.3%,市場份額5.5%。不過,上汽大衆旗下新能源車ID。家族的銷量表現不錯,10月ID。家族單月交付1.5萬輛,連續4個月銷量破萬。之所以取得如此不錯成績,得益於旗下車型終端市場優惠力度。

排在第六名的是奇瑞汽車,10月銷量爲9.1萬輛,同比增長38.7%,市場份額4.5%,在排行榜中增幅最高。

據官方表示,奇瑞汽車多款產品月銷過萬,其中瑞虎8與瑞虎7月銷破兩萬輛,捷途X70(配置|詢價)、艾瑞澤8、瑞虎5x、歐萌達月銷過萬輛,成爲拉動銷量增長的明星組合。

另外,奇瑞汽車也迎來了多款新品上市,比如奇瑞風雲A8、風雲T9、星紀元ES、星途瑤光C-DM、捷途旅行者C-DM、iCAR 03等車型將接連推出,助力銷量提升。

合資車企廣汽豐田排在第七名,10月銷量爲8.4萬輛,同比下滑5.4%,不過一汽豐田本月沒有進入前十排名。豐田在國內的兩家合資公司推出的新車都採用雙車战略,在自主品牌“油電同價”壓力下能夠取得如此不錯的成績,估計與終端釋放的大力度優惠有關。

經過調整的長城汽車排在了第八名,10月銷量爲8.2萬輛,同比增長16.9%,市場份額4%。最近長城汽車在新能源領域全面發力,哈弗、坦克、魏牌全部轉战新能源領域,銷量增速也很快。

隨着各品牌產品結構迅速調整,以及新能源車型的投放上市,銷售渠道的加速拓張,長城汽車深蹲後的向上起跳也正式拉开帷幕。

排在第九名的上汽通用10月銷量爲7.3萬輛,同比下滑16.4%;上汽通用五菱銷量爲7.1萬輛,同比下滑1.5%,排在第十名。在排行榜單中,4家合資車企全部下滑,可見合資車企的日子越來越不好過了。

新能源車保持增長態勢

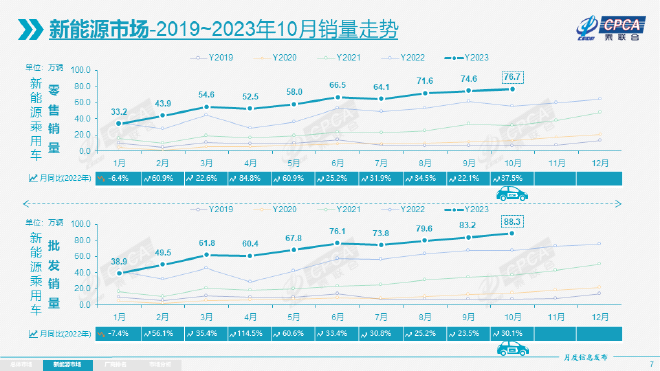

數據顯示,10月新能源車市場零售76.7萬輛,同比增長37.5%,環比增長2.7%。今年1-10月新能源汽車累計零售595.4萬輛,同比增長34.2%。

從生產端來看,10月新能源乘用車生產達到91.9萬輛,同比增長27.5%,環比增長13.8%。今年1-10月累計生產683.5萬輛,同比增長31.5%。

此外,新能源汽車的市場滲透率也在不斷提升。10月新能源車國內零售滲透率37.8%,較去年同期30.2%的滲透率提升7.6個百分點。10月,自主品牌中的新能源車滲透率60.4%;豪華車中的新能源車滲透率19.6%;而主流合資品牌中的新能源車滲透率僅有6.5%。

從月度國內零售份額看,10月主流自主品牌新能源車零售份額72.9%,同比下降3.1個百分點;合資品牌新能源車份額5.6%,同比增加0.6個百分點;新勢力份額15.8%,同比增加1.8個百分點;特斯拉份額3.7%,同比增加0.7個點。

從數據可以看出,本月國內新能源汽車零售滲透率持續增長,已經接近38%,而且還在穩步增長,這說明市場對新能源汽車的認可度在逐漸升高,隨着各項基礎設施不斷完善和高性價比產品的推出,新能源汽車的保有量也會繼續上升。

不過值得關注的是,就目前來看新能源汽車市場銷量增長速度正在放緩,逐漸從增量競爭進入存量競爭,再加上價格战的影響,銷量增長已經進入平穩增長周期,未來的市場競爭一定也會更加激烈。

從新能源車企的表現來看,10月新能源乘用車企業總體走勢較強,比亞迪純電動與插混雙驅動夯實自主品牌新能源領先地位;以長安、上汽、廣汽、吉利等爲代表的傳統車企在新能源板塊表現尤爲頑強。

此外,隨着自主車企在新能源路线上的多线並舉,市場基盤持續擴大,乘聯會數據顯示廠商批發銷量突破萬輛的企業達到17家,佔新能源乘用車總量88.8%。

值得一提的是,造車新勢力也在持續發力,10月新勢力零售份額15.8%,同比增加1.8個百分點,本月蔚來、小鵬、理想等新勢力車企銷量同比和環比表現總體仍較強。

另外,在主流合資品牌中,南北大衆強勢領先,新能源車批發23834輛,佔據主流合資純電動48%強份額,由此可見大衆堅定的電動化轉型战略初見成效,而其他合資與豪華品牌仍待發力。

在新能源車企排名中,比亞迪排在第一名已是預料中,暫時沒有車企能撼動其地位,另外傳統頭部車企新能源車銷量同樣亮眼。10月,吉利新能源車銷量接近6萬輛,同比增長109.9%;長安新能源車銷量達到4.8萬輛,同比增長49%,還有長城汽車也實現高增長。

廣汽埃安10月銷量爲4.1萬輛,同比增長37.5%,排在第五名;今年1-10月累計售出39.2萬輛,同比增長85%。如今,廣汽埃安已經正式進入雙品牌時代,做到低端市場、高端市場兩條腿走路,這也會給品牌帶來新的銷量增長。

值得一提的是,10月造車新勢力的市場表現也非常不錯。其中,理想汽車共交付新車4.04萬輛,同比增長302.1%,月交付首次突破四萬輛大關;1-10月累計交付28.46萬輛,有望提前實現年銷30萬輛的目標。

10月31日,理想汽車董事長兼CEO李想在個人社媒账號中發文表示,三款車月交付4萬輛完成後,繼續挑战下一個更高的難度,整體月銷5萬輛,理想L7月銷達到2萬輛。

小鵬汽車10月也創下了單月交付新高,環比增長31%,同比增長292%,本月交付新車達到20002輛,突破2萬大關,交付量已經連續9個月保持強勁增長。

如今,小鵬G6成爲銷量擔當,市場銷量很亮眼。在1024小鵬汽車科技日上,小鵬X9亮相,新車是小鵬汽車首款MPV車型,搭載了XOS 天璣智能座艙系統,上市後與理想MEGA、極氪009互爲競品,將會在廣州車展正式亮相。

10月零跑汽車也交出不錯的銷量成績,交付新車1.82萬輛,同比增長159%,同時零跑汽車還在三季度提前實現毛利率轉正,這也讓其成爲造車新勢力中第二家毛利率轉正的企業。

在蔚小理排名中,蔚來汽車銷量增長相對較慢,10月交付新車1.6萬輛,同比增長59.8%。目前來看,蔚來汽車除了推出有競爭力的產品外,也在加速布局充換電網絡,隨着蔚來在補能方面設施的進一步完善,也將加速用戶轉化,助力銷量實現新的增長。

小結:總體來看,在新能源汽車銷量強增長的驅動下,汽車市場迎來了“銀九金十”銷售旺季,疊加各種優惠政策,消費者的購車需求也有所釋放。隨着車市的逐步走強,車企期待努力完成年度目標的信心增強,乘聯會預測11月車市同比會暴增20%以上。(數據來源:乘聯會)

(責編:劉麗麗)標題:10月零售環比走強 車市“銀九金十”再現

地址:https://www.utechfun.com/post/290629.html