2023年過得可真快。一眨眼,就只剩下最後倆月了。

2023年過得也很慢,期盼的劇情遲遲未來。

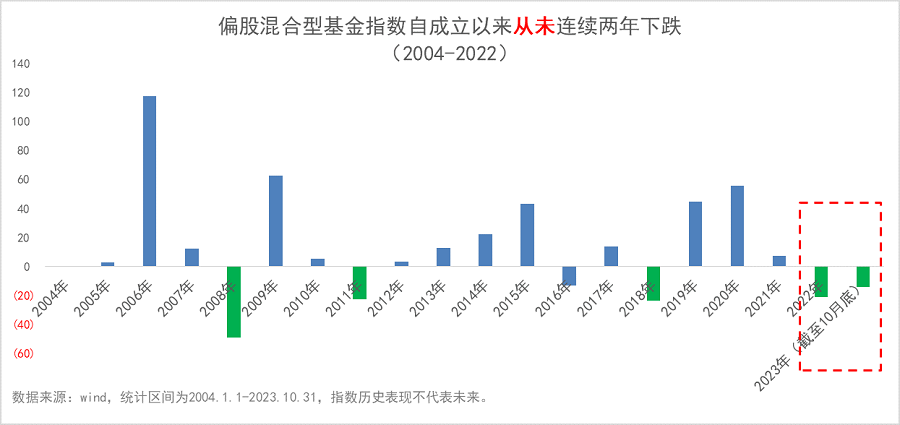

2022年偏股混合型基金指數累計跌幅21%,2023年以來又再次跌了14%,連續兩年下跌,這是歷史上從未有過的。(2023年以來的統計區間爲截至10月底,並非完整的年度區間。)

股票市場整體低迷,以含權基金爲底層資產的養老目標FOF表現也不太理想。

因此,2022年年底买入了個人養老基金的朋友,心情可能比較復雜,大魚非常理解。

但糾結歸糾結,距離2023年結束還剩下最後倆月了,2023年12000的免稅額度建議您還是得用足!

原因如下——

1.A股市場整體估值較低

正所謂“樂觀者看到的是甜甜圈,悲觀者看到的是洞”。

歷史上看,偏股混合型基金指數從未連續兩年下跌,更何況連續三年下跌?

考慮到當下A股市場整體都處於歷史估值低位,投資性價比真的很高。

(數據來源:wind,截至2023.10.26,指數歷史表現不代表未來。)

目前A股主流寬基指數全部處於歷史機會值區間,最誇張的是創業板指(399006),無論是近三年、近五年、近十年還是成立以來,估值全部處於歷史分位數0%。

換句話說,創業板指估值已經來到了真正意義上的歷史最底部。

市場周期波動,有潮起、就會有潮落。但大魚認爲,只要堅持做正確的事情,不驕躁、不盲從,最終的結果一定不會太差。

2.個人養老金账戶天然具有長期、定投的屬性

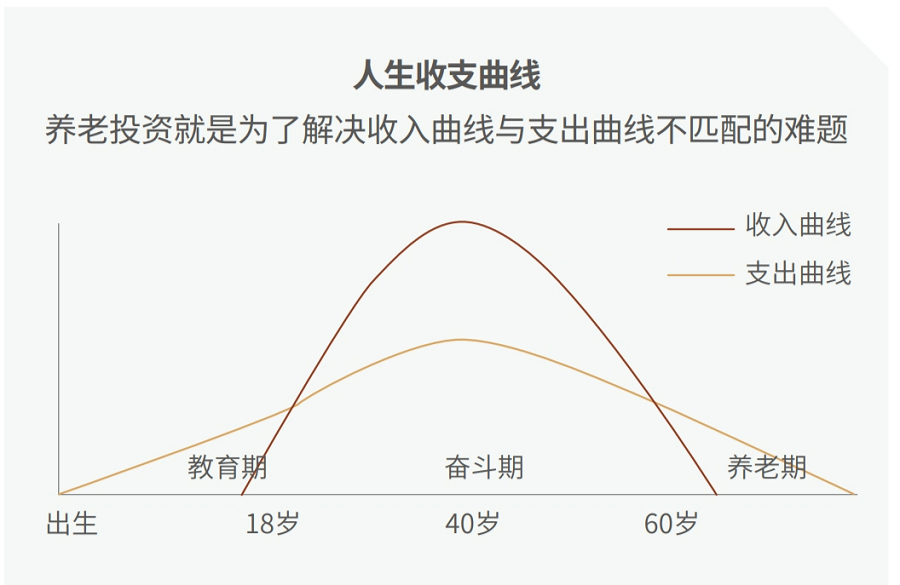

個人養老金是一個長期性的資產,是爲我們將來退休做准備的,短期的漲跌或許並沒有那么重要。

根據相關政策,您在個人養老金账戶裏的本金和收益全部歸個人,屬於基金完全積累制;但這筆錢需要滿足退休或者出國定居、喪失勞動能力等條件後,才可以支取。

因此對於大部分人來說,這筆錢是在未來N年、或者是十幾年、幾十年後,用來給您養老的錢。

既然是一筆長线資金,咱們就應該用長期的眼光去部署——

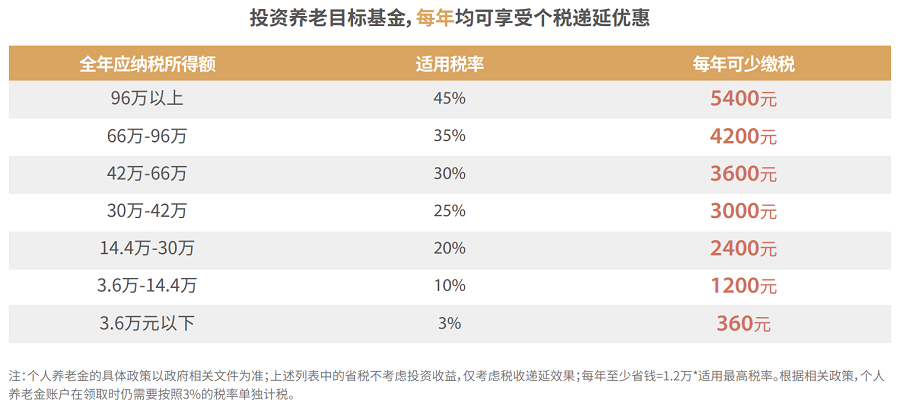

(1)每年堅持存一筆,養成定投的習慣。具體存多少,豐儉由人,反正目前1.2萬元以內是可以享受稅優政策的;

(2)账戶裏的錢也別闲着,可以根據您的風險偏好,選擇適合的養老目標基金。

多說一句,個稅遞延額度是以自然年度爲區間來計算的,如果2023年內1.2萬元的稅優額度沒有用完,並不會順延至下一年度。

3.養老目標基金2023年以來回撤可控

不同養老目標基金的權益資產比例上限不同,有些含權比例較高,而有些則以債券資產爲主,所以其收益率和波動情況存在分化。

但總體上來看,相比於偏股混合型基金指數,養老目標FOF依然體現出了分散投資、回撤可控的優勢。

(數據來源:偏股混合型基金指數數據來自wind,養老目標FOF數據來自海通證券。指數及相關產品業績表現不代表未來。)

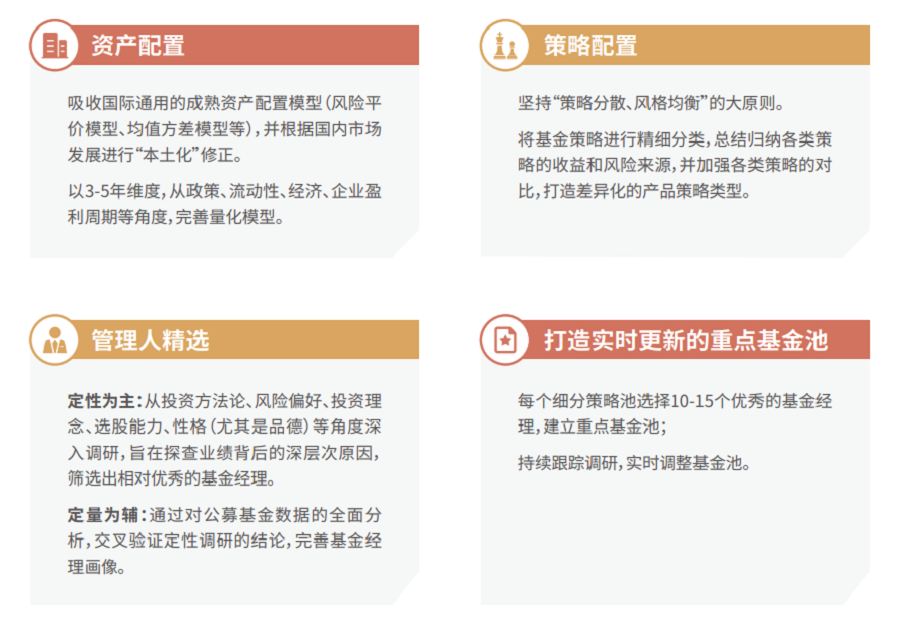

FOF又稱爲基金中的基金,其底層資產主要是一籃子的基金產品,通過投資於優質的基金產品,來間接持有股票、債券等底層資產。

FOF產品的投資模式,決定了其天然具備分散投資的特點。

當然分散投資肯定不是“攤大餅”,作爲專業买手的FOF基金經理,往往有着一套完善的、與時俱進的方法論。

以匯添富基金FOF團隊爲例。

匯添富是業內最早成立的FOF團隊之一,近7年的打磨鑽研,目前已經形成了一套比較完善的FOF投資體系。

前面提到,1.2萬元的稅收額度是以自然年度爲區間,每年重新計算的。眼下距離2023年末只剩下最後兩個月,尚未行動起來的朋友們,是時候認真考慮啦。

而且其實稅優只是一方面。更重要的是,個人養老金账戶是中國應對人口老齡化趨勢、完善養老三大支柱的重要組成,更是關系到我們人生最後幾十年生活質量的重要战略。

常言道,凡事預則立不預則廢。在當前力所能及的範圍內,爲養老生活越早做打算,未來的壓力自然會越小。

(圖片來自匯添富基金)

風險提示:基金有風險,投資需謹慎。本資料僅爲宣傳材料,不作爲任何法律文件。投資有風險,基金管理人承諾以誠實信用、勤勉盡職的原則管理和運用基金資產,但不保證基金一定盈利,也不保證最低收益。基金管理人管理的其他基金產品或基金份額類別的業績不構成本基金份額的業績表現保證。投資人應當仔細閱讀《基金合同》、《招募說明書》及《產品資料概要》等法律文件以詳細了解產品信息。基金名稱中包含“養老”字樣,但並不代表收益保障或其他任何形式的收益承諾。基金管理人不以任何方式保證本基金投資不受損失,不保證投資者一定盈利,不保證最低收益,也不保證能取得市場平均業績水平。FOF持有期產品在基金合同約定了基金份額最短持有期限,在最短持有期限內您將面臨因不能贖回或賣出基金份額而出現的流動性約束。本宣傳材料所涉任何證券研究報告或評論意見在未經發布機構事前書面許可前提下,不得以任何形式轉發。所涉相關研究報告觀點或意見僅供參考,不構成任何投資建議或咨詢,或任何明示、暗示的保證、承諾,閱讀者應自行審慎閱讀或參考相關觀點意見。個人養老金資金账戶封閉運行,領取有條件,詳情請咨詢开立個人養老金資金账戶的商業銀行。定期定額投資是一種長期投資方式,但定期定額投資並不能規避基金投資所固有的風險,不能保證投資人獲得收益,也不是替代儲蓄的等效理財方式。

本文作者可以追加內容哦 !

標題:最後兩個月,這筆錢建議您堅持!

地址:https://www.utechfun.com/post/285004.html