多次遞表港交所的“汽車融資租賃服務提供商”——喜相逢集團控股有限公司(下稱“喜相逢”),終於行將與港股投資者“相逢”。

據港交所10月25日披露,喜相逢通過港交所主板上市聆訊,華富建業企業融資爲獨家保薦人。此外,喜相逢於2023年10月30日-2023年11月2日招股,公司擬全球發售約1.03億股股份,其中香港發售佔10%,國際配售佔90%,另有15%超額配股權。每股發售價1.05港元-1.36港元,每手2500股,預期股份將於2023年11月9日(星期四)上午九時正於聯交所开始买賣。

零售汽車融資租賃服務商

招股書顯示,喜相逢成立於2007年,創始人爲黃偉。2012年之前,公司主要以經營租賃方式提供汽車租賃服務。自2012年起,喜相逢通過直接融資租賃方式銷售汽車。另外,於2018年底,公司开始爲個人網約車司機提供汽車租賃解決方案。

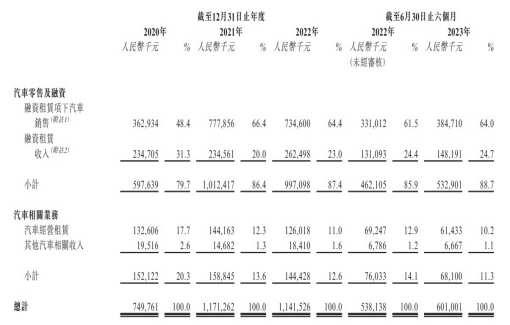

目前,喜相逢的業務主要有兩個分部:其一是汽車零售及融資業務,主要通過銷售店鋪以直接融資租賃的方式出售大部分非豪華汽車;其二是汽車相關服務,提供汽車經營租賃服務以及提供其他汽車相關服務。

其中,汽車零售及融資業務是公司的主要收益來源,於截至2020年、2021年及 2022年12月31日止年度及截至2023年6月30日止六個月分別佔收益總額的79.7%、 86.4%、87.4%及88.7%。

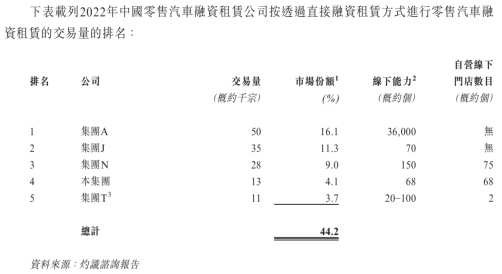

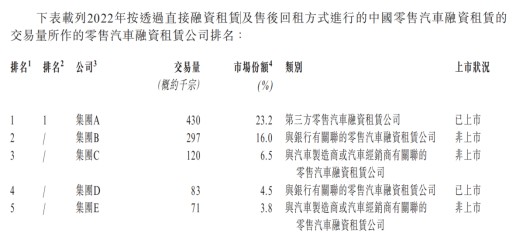

根據灼識咨詢報告,就直接融資租賃的交易量計,喜相逢名列第4位及於2022年在中國的市場份額約爲4.1%。就所有零售汽車融資租賃公司的零售汽車融資租賃交易量計(包括直接融資租賃及售後回租),公司名列第19位及於2022年在中國的市場份額約爲0.7%。

於往績記錄期,喜相逢的汽車零售及融資業務客戶主要爲中國二线城市、三线及以下城市尋求非豪華車型的個人,公司提供逾50個品牌的非豪華汽車。截至2023年10月20日,公司在中國25個省及直轄市經營77間銷售網點。

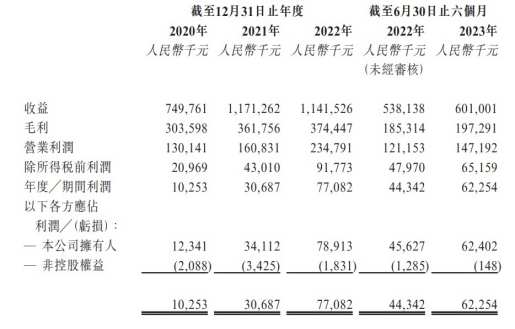

財務方面,2020年、2021年、2022年及截至2023年6月30日止六個月,喜相逢實現收益分別約爲7.50億元(人民幣,下同)、11.71億元、11.42億元及6.01億元;同期,公司利潤分別約爲1025.3萬元、3068.7萬元、7708.2萬元及6225.4萬元。

經營現金流欠佳,負債率高企

注意到,喜相逢的淨利潤率從2020年的1.4%提升到2023年上半年的10.4%。然而,公司的經營現金流表現卻難盡人意。

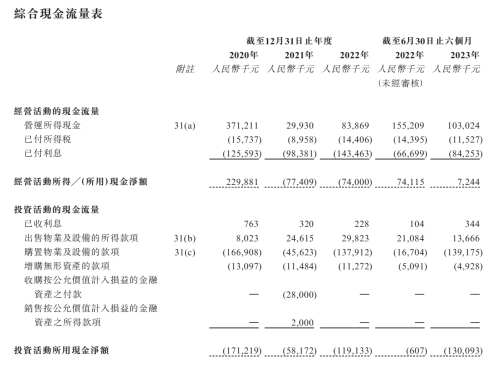

2020年,公司經營活動所得現金淨額一度達到2.3億元。隨後兩年,經營活動現金淨額均處於淨流出狀態。2023年上半年,公司經營活動所得現金淨額也僅有724.4萬元。其主要原因之一是公司營運所得現金波動幅度較大,2021年,公司營運所得現金一度下滑至2993萬元,同比減少超過90%。另一方面,公司還需負擔大額的利息支出,2022年,公司已付利息達到1.43億元。

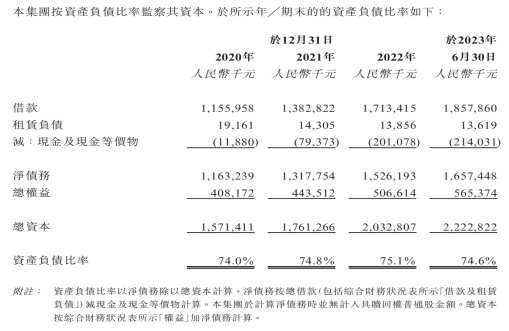

注意到,喜相逢的資產負債比率長期居於高位。2020年、2021年、2022年及截至2023年6月30日止六個月,公司資產負債比率分別達到74%、74.8%、75.1%和74.6%;同期借款金額分別達到11.56億元、13.82億元、17.13億元和18.58億元,融資成本分別爲9870萬元、1.09億元、1.31億元及7600萬元,分別佔公司相應期間融資租賃收入的42%、46.4%、50.1%及51.3%。

因此,喜相逢希望優化融資結構。公司在香港上市後可更高效籌集資金支持增長,無需依重債務融資。此外,公司上市募集的資金將主要用於購置車輛以增加收益,以及擴充銷售網絡以提高市場滲透率。

中國汽車經營租賃市場將穩步擴容

據觀察,從行業成長趨勢看,喜相逢尋求擴大業務規模有其可取之處。

灼識咨詢報告顯示,過去二十年,中國汽車市場逐漸從迅速增長進入穩定增長勢頭的新階段。預計零售汽車融資开始成爲中國汽車業的主要增長動力。 中國作爲全球最大的汽車市場,2022年已售新車銷量約爲2360萬輛。然而,2022年的每千人汽車保有量爲約225.9輛,仍低於美國2022年的每千人汽車保有量約890.0輛。隨着中國汽車保有總量增加,每千人的汽車保有量預計會繼續上升,由2022年的225.9輛升至截至2027年的289.9輛,期間的復合年增長率爲5.1%。

零售汽車融資市場於過往五年經歷溫和增長時期。按新車及二手車的貸款量計算,市場規模由2018年的1100萬宗增至2022年的1360萬宗,復合年增長率爲5.6%。受惠於政府政策、汽車需求不斷上升以及多元化的汽車融資產品,預計零售汽車融資市場的貸款宗數於未來五年將繼續增加,於2027年將增至2930萬宗。

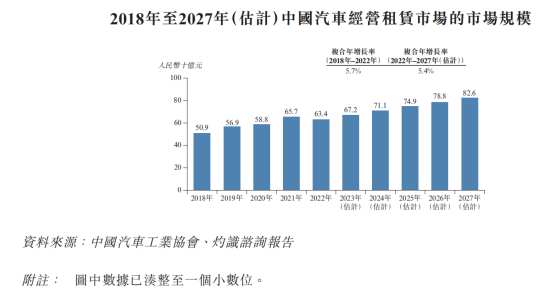

中國汽車經營租賃市場於過往年度急速擴展,按商品交易總值計的市場規模由2018年509億元增至2022年634億元,復合年增長率爲5.7%。隨着網約車平台發展、自駕旅程的消費增加及有利政策改革,中國汽車經營租賃市場的市場規模預期將於2027年增至826億元,2022年至2027年的復合年增長率爲5.4%。

需要注意的是,根據灼識咨詢報告,中國零售汽車融資租賃行業相對集中。截至2022年,中國零售汽車融資租賃市場的前二十大公司市場份額約爲81.1%,其中前5大公司的市場份額高達54%。

這意味着,行業頭部企業在競爭中有較強的話語權,對市場份額產生較強的“虹吸效應”。喜相逢作爲行業排名第19的公司,在後續競爭中仍將面臨激烈的競爭挑战。

本文作者可以追加內容哦 !

標題:新股解讀丨喜相逢:負債高企的汽車融資租賃服務商還有值博率?

地址:https://www.utechfun.com/post/284536.html