群智咨詢稱,隨着半導體行業庫存水位逐步下降,2023年第四季度起,IC設計公司投片量开始緩慢回升,群智咨詢預測,2023年四季度全球純晶圓代工廠(不含IDM)出貨量約745萬片(12英寸等效),同比減少約13.4%,環比增加約2.2%。2023年四季度全球主要純晶圓代工廠平均產能利用率預計將達到84%,相比上季度增加約一個百分點;2024年,伴隨下遊需求平穩恢復,半導體市場規模將在2023年基礎上小幅度增長,預計2024年全球純晶圓代工廠出貨量約3211萬片,同比增長約9.5%;到2024年第四季度,全球主要純晶圓代工廠平均產能利用率可恢復至87%左右。

受下遊應用需求恢復進程影響,各制程產能利用率目前仍然呈現分化趨勢。各制程別具體分析如下:

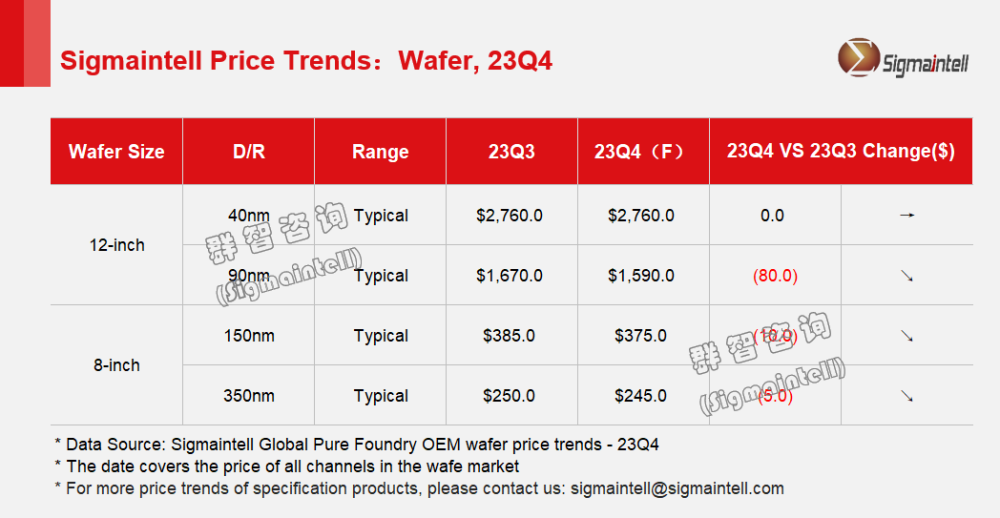

12英寸(28/40nm):"需求較爲飽滿,價格趨穩"

受到工控、物聯網、新能源車等應用需求的推動,目前晶圓代工廠28/40nm制程產能利用率較高,其中28nm制程作爲當前主流節點,需求始終穩定,價格波動較小。40nm制程隨着消費電子逐步回暖,OLED驅動IC、CIS、MCU等應用需求回升,價格在2023年四季度預計將基本止跌。預計2024年28/40nm行業平均價格趨勢以持平爲主,部分應用仍有漲價可能。

12英寸(55/90nm):"價格降幅收窄"

55/90nm晶圓主要下遊應用以消費類爲主,包括CIS、LCD驅動IC、MCU等,從2022年四季度起,晶圓代工廠在這些制程節點的價格競爭就較爲激烈,目前降價幅度已逐步收窄,但IC設計公司目前仍有成本壓力,對晶圓代工廠的降價訴求依然存在。預計2023年四季度55-90nm制程代工價格仍將環比下降4%-5%左右;2024年上半年,55/90nm制程代工價格仍將繼續小幅下降,預計到2024年四季度,55nm制程代工價格有望穩定,而90nm制程代工價格止跌可能性則相對較低。

8英寸晶圓:"產能利用率"

根據群智咨詢數據,8英寸晶圓代工廠平均產能利用率在2023年三季度仍只有55%-60%左右。目前中國大陸代工廠如中芯、華虹等採取以量換價策略,產能利用率恢復進展較爲樂觀,台灣地區和海外代工廠則相對傾向於控產保價,讓價幅度較小。展望2024年,由於下遊客戶在8英寸制程投片策略仍然較爲保守,預計8英寸代工價格仍將保持小幅下降趨勢,季度降幅約在3%-5%之間。

本文作者可以追加內容哦 !

標題:群智咨詢:預計四季度全球純晶圓代工廠出貨量約745萬片 同比減少約13.4%

地址:https://www.utechfun.com/post/284529.html