10月27日,“快遞卷王”極兔在港交所掛牌上市。其股價小幅震蕩後,回歸發行價12港元,市值1057億港元(約合989億元人民幣)。

以東南亞市場爲破局點,從順豐和通達系的快遞江湖中突圍,憑借“燒錢”帶來的極致低價,極兔速遞打響了自己在中國物流市場的“卷王”名號。今年6月,極兔向港交所遞交招股書,並於10月初通過聆訊。

極兔的發家史,堪稱一次搶佔天時地利的“奇襲”。

極兔創始人李傑此前在OPPO任職,他先從東南亞市場起家,喫到當地電商浪潮的紅利後,又抓住拼多多帶來的增量切入中國市場。據弗若斯特沙利文數據,按2022年包裹量計算,極兔是東南亞排名第一的快遞運營商,市場份額爲22.5%。招股書顯示,2023年8月,極兔已經在中國佔據了12.4%的市場份額,縣區地理覆蓋率超過99%。

繁密的網點背後,“低價”是極兔異軍突起的大殺器。在初入中國市場時,極兔在中國每送出一單快遞,就要虧損2元錢。過去三年半,極兔的總虧損額達到34億美元,近250億元人民幣。

盡管成功赴港上市,但極兔的前景仍然有待觀察。低價不足以作爲長久的護城河,它和“三通一達”們的战役仍將持續。與此同時,菜鳥、順豐也已向港交所提交了IPO申請書,物流企業再度掀起“上市潮”。

連年虧損,“燒錢”擴張

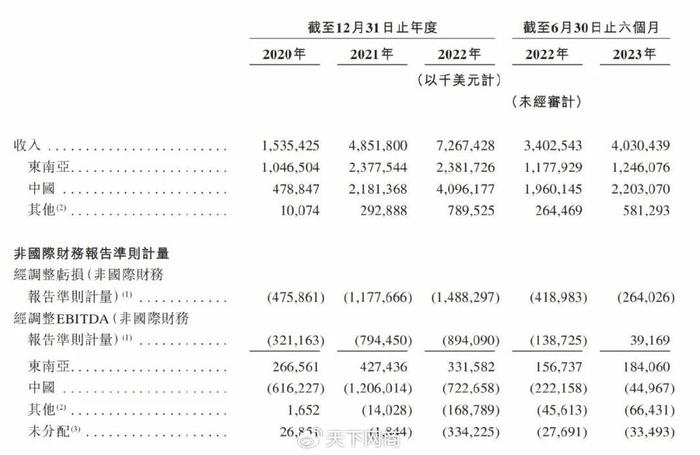

從招股書數據來看,在過去3年間,極兔的業績都陷入虧損。

從2020年到2022年,極兔的經調整淨虧損額分別爲4.76億、11.78億和14.88億美元。再加上2023年上半年的2.64億美元,報告期內的極兔總計虧去了34億美元,近250億元人民幣。

低價,是極兔再明顯不過的業務底色。在2020年剛進入中國市場時,極兔平均每單快遞收入0.23美元,而成本爲0.51美元,相當於每送出一單快遞,就要虧損2元人民幣。

對一家要快速搶奪市場的企業來說,“燒錢換增長”是一條可行的路徑。2022年,極兔的總收入增長至72.67億美元,相當於2020年的4.7倍。2023年上半年,其在中國的每單快遞已經做到“平進平出”,經調整EBITDA更是首度由負轉正,達到3916萬美元。極兔“扭虧爲盈”的決心可見一斑。

圖源:極兔速遞招股書

同時,極兔的成功並不能完全歸因於“低價”。招股書提到,極兔的崛起不僅乘上了東南亞電商市場蓬勃發展的東風,還與其特別的“區域代理”模式有關。

簡單來說,極兔總部不直接管理網點,也不把“最後一公裏”完全交給配送終端,而是採取一種折中的做法:設立若幹個“區域代理”,作爲整個管理體系內的“中層”。

在極兔的設計下,這些“中層”擁有相當大的自主裁量權,能夠因地制宜設定擴張計劃和快遞定價。極兔認爲,區域代理模式的優勢包括四點:高度的靈活性和適應性、強有力的運營控制、利益文化一致、成本較低。

憑借着極致的低價和“區域代理制”的跑馬圈地,極兔在招股書中宣告了自己的階段性勝利:“我們是極少數成功從主要市場參與者中搶佔了相當市場份額的行業新參與者之一。”

但弊端也顯而易見,在這樣的模式下,企業總部對終端的掌控力度不夠,易引發物流質量等問題。

曲线救國,搶灘登陸

極兔創始人李傑,原本是OPPO印尼分部的CEO。他對東南亞市場極爲熟悉,極兔在東南亞七國的攻城略地、對中國市場的回身反攻,也依賴於步步高系的資金和渠道加持。

其中,極兔能在中國市場崛起,離不开和拼多多的強綁定。

拼多多創始人黃崢也出身於步步高系,和李傑算是有“袍澤之誼”。趁着拼多多在電商行業引發的聲響,極兔在2020年籌集資金、闖入中國市場。在那時,中國前8家快遞企業已經掌控了80%的市場份額,極兔此次出手,不啻爲一次“奇襲”。

《天下網商》發現,2020年,極兔在中國市場的合作夥伴有蘑菇街、當當網、蘇寧易購和OPPO、VIVO,難見主流電商平台的身影;如今的客戶則包括Shopee、Lazada、Tokopedia、拼多多、淘寶、天貓、Shein、TikTok、抖音、快手等。

據招股書,極兔從2017年至今共完成8輪融資,總計55億美元,其中52.9億美元均發生在進入中國以後,這也從側面印證了中國市場競爭之激烈。極兔的投資者除了騰訊、博裕紅杉、高瓴等大機構外,還包括步步高董事長段永平、OPPO創始人陳明永等。

外部融資和東南亞業務帶來的強勁現金流,成爲了極兔發動奇襲的彈藥。它在2021年出資68億元收購百世快遞,和同行們打起了激烈的“價格战”。

經歷過那段時間的從業者,似乎還能嗅到風裏的硝煙味。

战火從“小商品之都”義烏开始蔓延。極兔在這裏投入了大量補貼,打出“8毛錢發全國”的旗號,再用低價吸引來的龐大單量去其他快遞公司的網點“蹭網”,逼得四通一達總部下令封殺極兔。在縣市一級,極兔的加盟費用比同行低一半左右,對快遞員則开出了遠高於平均水平的底薪。

價格战談不上多優雅,但給了極兔坐上牌桌的資格。僅用10個月時間,極兔就跨過了日單量2000萬單的“生死线”。2023年上半年,極兔的日單量達到3561萬單;按8月的包裹量計算,它佔據了中國12.4%的市場份額,將近八分之一。

招股書顯示,2022年中國市場的營收約佔極兔總營收的56.36%。極兔表示,未來將繼續鞏固領先地位、擴大市場份額,同時开拓新市場和新服務。

快遞江湖,乾坤未定

從創立到上市僅用了8年,距離初次遞表也只過去4個月,極兔的“狂飆上市”,是物流行業近期再度掀起“上市潮”的縮影之一。

今年8月,已在A股上市的順豐控股再度向港交所提交上市申請,如獲通過,順豐將成爲行業首家在A股、港股兩地上市的公司。順豐創始人王衛在股東大會上表示,許多巨頭都在快速擴張,順豐同樣要抓住機遇,“不能比友商走得慢”。

招股書顯示,順豐在2020年至2022年的收入分別爲1540億元、2072億元和2675億元,三年來總計賺取了325億元的營業利潤。目前,順豐控股的總市值約爲1967億元,是A股快遞企業中的“老大哥”。

在順豐之後,圓通、申通、韻達的市值分別爲471億元、152億元、267億元,在美股上市的中通則有192億美元,約合 1403億元人民幣。

另一個備受矚目的案例則是菜鳥網絡。9月,菜鳥向港交所提交上市申請,成爲在阿裏巴巴集團進行“1+6+N”分拆之後,首個啓動上市流程的業務集團。

菜鳥的業績走向和極兔略有相似之處:報告期內連年虧損,近期初步實現轉虧爲盈。招股書顯示,菜鳥在2021至2023財年合計虧損71億元,直到2024財年第一季度才盈利2.88億元。目前,機構對菜鳥的估值最高達到285億美元,約合2085億元人民幣。

此外,樂艙物流也在今年9月登陸港股。更早的2021年,京東物流、安能物流在港交所完成了掛牌。

作爲電商的服務底座、互聯網時代的“新基建”,物流行業一向頗受資本關注。據弗若斯特沙利文數據,中國2022年的電商零售交易額爲1.77萬億美元,預計將於2027年達到2.96萬億美元。

直播和短視頻的興起,也爲這個市場帶來了新的想象空間。2022年,中國社交電商零售市場規模達到6265億美元,年復合增長率爲58.8%。極兔在招股書中預言,社交電商將推動更多電商交易,以及“對高性價比的物流服務的需求”。

2017年以來,中國快遞行業在一定程度上陷入膠着,這時,極兔的異軍突起帶來了變數。如今新玩家爲自己博得了一席之地,快遞江湖回歸到從前的狀態:根基穩固,但暗流洶湧。

*文中涉及的快遞單價、日單量均爲中國市場數據

標題:三年虧250億,市值千億的“卷王”上市了

地址:https://www.utechfun.com/post/283083.html