今年上半年,在國內外多重超預期因素衝擊的背景下,醫藥行業也面臨着巨大挑战。而在CXO賽道,“Me-too”开發模式在國內偃旗息鼓的背後,行業內競爭也开始日益激烈,而中報業績分化加大,成爲CXO賽道探底求轉型的一盞信號燈。

在國內CXO賽道的Top 5當中,營收漲幅最高的康龍化成(03759)以中期業績21.7%增速,創下其近年來最低,而股價年初至今跌幅逾30%,則體現了二級市場對於公司後續增長的態度。

衆所周知,國內CXO賽道在疫情三年受益於“新冠紅利”,實現了長足發展。如今時過境遷,CXO業務轉型則成爲了各企業求生的核心話題,康龍化成亦不例外。

觀察到,自7月28日康龍化成發布半年度業績預告至今,公司股價一直在19港元上下浮動,20倍左右浮動的PE估值也遠低於其三年估值中樞。

因而對於康龍化成來說,在鞏固核心的實驗室服務業務的同時,开闢新的熱點業務,似乎對公司後續的業績和估值都有一定益處。

行業整體承壓,業績增速觸新低

不可置否的是,今年中報季一定程度上反映的是國內CXO行業的整體承壓。過去兩年,在經歷了創新藥泡沫破裂疊加資本寒冬,導致行業內不少企業訂單下滑。

數據顯示,從2021年6月以來,CXO板塊的PE、PB估值持續下行。截至今年9月末,CXO指數自年初下跌19.17%,滬深300指數自年初下跌4.70%,目前PE約30倍,低於中位數35倍,處於低估值區間。

另一方面,今年上半年,醫療服務子板塊的基金重倉股比例雖仍保持行業細分領域排名第一,但其比例已由2021年的三季度高點59.63%降至26.22%,回到2019年三季度水平。

在如此環境下,CXO賽道的整體承壓情況可見一斑。不過在此之下,康龍化成上半年Q1和Q2的業績表現還是可圈可點。

因業務結構原因(康龍化成的核心業務是實驗室服務),康龍化成並未享受新冠業務大訂單,因而其今年一季度的營收與利潤均維持較高增長,康龍化成當期營收增速爲29.53%,歸母淨利潤增速爲39.81%。相比一季度,二季度的康龍化成業績雖有增長但增速進一步放緩,並已低至21.7%,創下其近年來最低。康龍化成給出的理由是,大分子細胞與基因治療服務等因素,還有實驗猴子跌價因素,也有股權激勵因素。

考慮到今年上半年,康龍化成剔除生物資產公允價值變動經調整淨利潤同比增速快於收入增速,意味着公司主業即使在海外資產拖累情況下仍保持了一定的淨利率提升趨勢。

從業務端來看,康龍化成在其2022年年報中也披露了其當期在手訂單增速30%。而根據最新的中報數據,截至今年6月30日,公司在手訂單較2022年年末增長超過15%,說明公司在手訂單目尚可。從這個角度來看,短期內公司業績增速或有波動但整體上仍有保障。

另一方面,今年9月18日,中國食品藥品檢定研究院食蟹猴第二批採購項目中標(成交)結果公告顯示,食蟹猴單價爲14萬元。據益諾思回復函,截至2023年6月底,食蟹猴單價基本穩定在12萬元左右。可見猴價回升在一定程度上也在彌補康龍化成中報業績增長放緩的處境。

不過,在宏觀環境影響行業估值的整體行情下,康龍化成穩定的內生增長力似乎還難以撬動其估值的增長。

根據美國商務部在10月17日公布的最新數據顯示,9月美國零售銷售額環比增長0.7%,是市場普遍預計增幅的兩倍之多。分析人士指出,消費者支出強勢進入今年第四季度或給已經顯現出粘性跡象的通脹帶來上行風險,給美聯儲下一步貨幣政策決策帶來壓力,促使後者進一步加息。市場認爲美聯儲將在12月貨幣政策會議上加息的可能性升至40%左右,高於一周前的25%。

此消息一出,康龍化成在10月18日股價迅速下跌,在港股CRO概念跌幅居前的市場中,康龍化成盤中最大跌幅超6%,領跌CRO概念。

需求拐點已至,能否站上風口?

近日諾和諾德發布公告,今年前三季度公司收入同比增長33%,經營利潤(EBIT)同比增長37%。同時,公司在一份聲明中表示再次提高了全年銷售額和營業利潤的預期。

據了解,這已是諾和諾德年內第三次上調全年業績預期,此前曾於今年2月首次發布2023年業績指引,預計2023年收入及經營利潤均同比增長13-19%,此後分別於5月、8月及10月逐次上調。受此影響,諾和諾德股價一度大漲逾5%,創下歷史新高,年初至今漲近50%。

不難看到,在減肥藥風靡全球的市場背景下,諾和諾德與其研發的GLP-1降糖減重藥物司美格魯肽(Semaglutide)已成爲了“當紅炸子雞”。

衆所周知,CXO賽道之所以受到資本熱捧,又一大主要原因便是,無論在醫藥行業哪個細分領域成爲熱點,CXO總能“分一杯羹”。而減肥藥帶動的GLP-1多肽全球產業鏈也爲CXO賽道开闢了全新站場。

從本質上看,GLP-1是一種多肽類激素,也就意味着,GLP-1等多肽藥物在降糖和減重等應用領域的拓展,或將爲CXO企業帶來新的外包訂單。

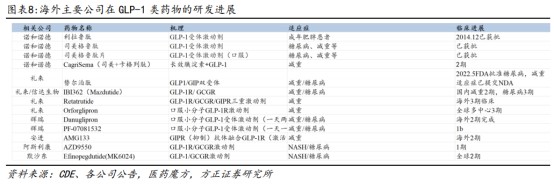

從需求端市場來看,目前GLP-1類藥物的研發情緒高漲,全球在研GLP-1相關類型的新藥超過100款,中國藥企也有數十款。

而在國內市場,藥明康德是當前最大的多肽CDMO公司。其披露的中報顯示,今年上半年,公司TIDES 業務(主要爲寡核苷酸和多肽)在手訂單同比增長188%,預計全年TIDES業務收入增長將超過70%。目前其多肽固相合成釜總體積已超過10000升。

除了藥明系公司外,凱萊英也在該領域有所布局並已獲小分子 GLP-1口服藥物大訂單。在產能建設方面,預計到2024上半年,其固相合成總產能將超過 10000L,可滿足百公斤級別的固相多肽商業化生產需求。

由於當前國產GLP-1長效減重藥尚未放量,因此市場預測其未來或將是一個長期景氣的細分賽道,與此類似的還有ADC CDMO賽道。不過相較以上的全新賽道,康龍化成的目光還是更聚焦在CGT CDMO領域。

今年3月31日,康龍化成便發布公告稱,子公司康龍生物完成新一輪9.5億元人民幣(下同)融資,按該輪融資情況計算,康龍生物估值達到約85億元。即使當前康龍生物並無任何營收,但其最新估值對比康龍化成對該業務板塊的總投入溢價已超過兩倍,還是體現出其對康龍生物以及CGT CDMO賽道前景的看好。

然而,CGT最大的痛點便是成本控制,也是CDMO企業需要首先克服的技術與工藝難題。目前CGT藥物研發難度高,生產工藝復雜,生產成本高,都給產能建設增添了不少難度。今年3月,強生決定暫停推進CAR-T西達基奧侖賽在英國的報批程序,正是因爲暫時無法生產出足夠供給支持英國患者所需的產品。

另外高達百億美元的市場潛力也引來了不少CDMO企業在CGT賽道“挖礦”。據不完全統計,目前已有20余家國內公司爭相入局CGT CDMO賽道,康龍化成、博騰股份、凱萊英等國內CXO龍頭悉數入局。

不過,由於需要個性化定制,CGT產能建設耗資巨大且難度較高,從建設到投入使用往往需要近2年。這些因素也導致目前國內CGT CDMO仍存在產能缺口。在此背景下,並未實現在熱點項目上多點开花的康龍化成似乎難以在短期將其專注的CGT CDMO業務實現快速變現,並將其轉化爲估值增長動能。

本文作者可以追加內容哦 !

標題:行業承壓开闢新战場已成定局,錯過減重風口的康龍化成(03759)何時起飛?

地址:https://www.utechfun.com/post/278186.html