了解到,亞洲地區各大央行今年以來一直在竭盡全力抵御強勢美元帶來的巨大負面衝擊,該地區多數央行將外匯儲備(以美元爲主)削減至數月來的低位,但仍難以安撫市場緊張情緒或遏制資本外流。亞洲各大央行削減外匯抵御強美元的舉動,不禁令投資者想起去年下半年亞洲國家的央行們發起的“貨幣保衛战”,如今規模相似的慘烈战役有可能再度上演。

在亞洲,尤其是該地區新興市場的貨幣表現,可謂在全年範圍內波動劇烈,一方面是印度等國堅決捍衛本幣匯率,另一方面是長期限的美債收益率飆升,以及美聯儲傳遞出的鷹派信號支持美元兌全球貨幣的強勢表現,資金加速擁抱美元而不是低收益率的新興市場貨幣。

強美元再掀波瀾,且強勢期可能持續至年底

放眼全球,今年下半年美元表現堪稱一枝獨秀,衡量美元兌一籃子主要貨幣的美元指數(Dollar Index)在10月初攀升至10個月以來的最高點。因中東緊張局勢升級提振了美元這一傳統避險資產的需求,目前仍徘徊於該高點附近。

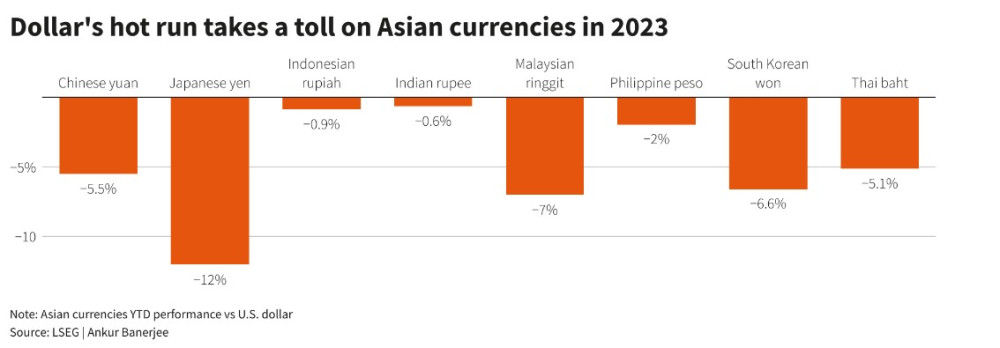

在過去六個月左右,美元兌10國集團(Group-of-10)所有成員國貨幣均大幅走強,其中日元和新西蘭元兌美元的跌幅最大。由於美元飆升可能加劇輸入性通脹壓力,日本和韓國等國一直在尋求以外匯幹預措施來提振本幣價值,印度央行則已採取實質性的幹預措施來穩定印度盧比匯率。

來自 Brown Brothers Harriman & Co.的全球外匯策略主管Win Thin在給客戶的報告中寫道:“撇开潛在的貨幣幹預噪音不談,強美元邏輯根本發生沒有任何改變,我們認爲沒有理由相信美元的上行趨勢已經結束。”“與上周的短暫回調趨勢一樣,我們認爲本周美元短暫疲軟本質上也是技術性的調整。”

除了美聯儲對於貨幣政策的態度,仍有重要因素能夠支撐美元指數走勢,其中包括10年期美債收益率。在資管巨頭AVM Capital看來,支撐美元的最強支撐邏輯之一是高利率環境之下,美債收益率持續穩定於歷史高位。

由於ISM服務業指數以及職位空缺、非農數據等多項經濟數據顯示美國經濟韌性十足,並且實現軟着陸的預期不斷升溫,使得金融市場愈發堅信美聯儲將在更長時間內維持較高利率,並且市場越來越擔心中性借貸成本可能會較2008年之後的水平大幅上升。號稱“無風險收益率風向標”的10年期美國國債收益率續創2007年以來新高,這在很大程度上暗示市場降息押注力度大幅減弱,取而代之的是市場預期利率水平將長期維持在較高水平。

通常來說,10年期美債收益率和美元之間通常呈現一定程度的正相關關系。這意味着當10年期美債收益率上升時,實際收益率往往也會走高,美元匯率也將隨之上升,反之亦然。這種關系主要是由於利率導致的收益率差異和資本趨利下的全球流動影響。

來自麥格理集團駐新加坡的貨幣和利率策略師Gareth Berry表示,在美聯儲可能在2024开始降息以支持放緩的美國經濟之前,美元兌“幾乎所有事物”在今年年底之前將持續升值。他表示:“未來幾個月,美元將繼續走強,原因首先是美國經濟增長表現強於經濟學家預期,然後是美元最終的避險屬性。”

根據一項最新的外匯策略師調查結果,美元在年底前將繼續保持強勢,然後在2024年开始逐漸消退。在路透社進行的一項最新調查中,有高達81%比例的受訪策略師預計美元在今年剩余時間將繼續上行。

此外,根據多數外匯策略師的預估中值,美元兌主要貨幣將在一年內溫和走弱,其中大部分策略師認爲美元強勢期逐漸削弱將在明年出現,主要因策略師們預計美聯儲首次降息的時間可能在明年第二季度前後。

亞洲“貨幣保衛战”即將全面打響?

摩根大通(J.P. Morgan)的分析師們估計,過去兩個月,不包括中國在內的亞洲各大央行出售了逾300億美元外匯儲備,以穩定本幣匯率。有數據顯示,印度央行幹預措施可能最爲猛烈,主要因爲其外匯儲備在過去兩個月裏減少額度高達約170億美元——分析人士認爲,這一大幅下降背後大概率是由於拋售美元以支撐盧比匯率。

數據顯示,印度盧比波動率徘徊在近20年來的最低水平附近,盡管美國基准利率和美債收益率上升對新興市場貨幣匯率造成了嚴重破壞,但印度盧布成功避免突破歷史性低點。在資管機構Abrdn Plc看來,印度央行可能正在動用其龐大的外匯儲備來保護印度本國貨幣,以控制輸入性通脹。Robeco Group表示,貨幣當局可能進行了幹預,以遏制其認爲更多是受情緒而非經濟基本面驅動的波動。

然而,隨着美元收益率上升和新興市場貨幣走軟,這種幹預措施似乎未能安撫投資者對新興市場貨幣回報率遞減的擔憂情緒。不過,外匯市場的投資者時刻關注者中國人民銀行和近期主張口頭幹預的日本央行的每個動作,這兩大經濟體如果採取實質性的重大措施提振本幣匯率,意味着亞洲範圍內的“貨幣保衛战”全面打響,同時也可能是美元本階段強勢期到頭的重要信號。

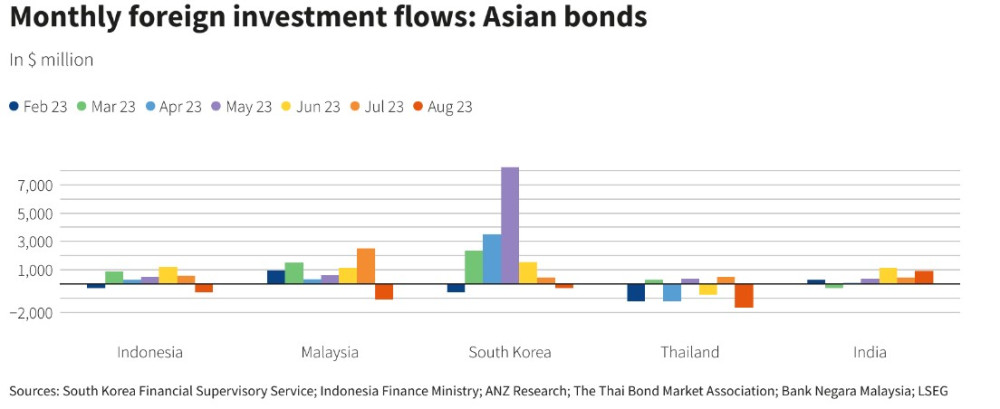

官方數據顯示,8月亞洲本幣債券淨流出大約27億美元,馬來西亞、印尼、韓國、印度和泰國的本幣債券市場錄得2022年10月以來最大淨流出額。此外,整個亞洲地區的外匯儲備都在減少。截至9月底,韓國外匯儲備爲4141.2億美元,爲2022年10月以來的最低水平,而印尼的外匯儲備上月降至1349億美元,爲去年11月以來的最低水平。

不過,並非所有的變化都可以歸因於幹預,因爲美元的升值也侵蝕了亞洲各大央行持有的其他貨幣價值。

來自傑富瑞(Jefferies)的全球外匯主管 Brad Bechtel表示:“實際上,亞洲各大經濟體現在都在更多地參與市場。如果不是所有這些亞洲央行都如此積極地參與,美元會走高得多。”

直到本月初,印尼盾還是少數幾個兌美元升值的亞洲貨幣之一,但今年以來亞洲貨幣市場表現相對亮眼的印尼盾(兌美元)已下跌約1%,韓元跌幅則超過5%,今年早些時候韌性較強的泰銖則下跌超5%,日元兌美元匯率跌幅則突破10%,足以見得日本央行口頭幹預並未起實質作用。

公开數據顯示,印度央行、印尼央行和泰國央行都公开反對投機性外匯交易,並在過去一個月裏介入外匯市場,以支持本幣兌美元的穩定性。數據顯示,截至10月6日,印度整體外匯儲備約爲5847.4億美元,是五個多月來的最低水平。

印度央行行長上周在馬拉喀什舉行的國際貨幣基金組織(IMF)和世界銀行(World Bank)年會間隙表示:“新興市場的央行需要不時地幹預貨幣市場,以防止本幣過度波動。”

盡管外匯儲備有所下降,但亞洲整體外匯儲備仍高於去年10月的水平,讓亞洲各央行仍有充足的彈藥。但匯率波動,以及應對美元勢如破竹的強勢反彈帶來的輸入性挑战,也削弱了經濟處於弱勢的那些亞洲國家今年放松貨幣政策的希望。

來自紐約梅隆投資管理機構的亞洲宏觀和投資策略主管Aninda Mitra表示:“預計亞洲今年沒有降息計劃,似乎要推遲到2024年,這並不令人感到意外。”“現實情況是,外匯幹預將繼續收緊流動性……這完全違背了你試圖通過降息來實現的目標。所以爲什么還要找麻煩呢?”

本文作者可以追加內容哦 !

標題:多國外匯儲備驟降! 亞洲 “貨幣保衛战”的號角再度吹響?

地址:https://www.utechfun.com/post/277214.html