美東時間10月11日,Tempest(TPST.US)跳空高开將近788%,而後漲幅持續擴大,收盤時漲幅超過3970%,一日漲近40倍,目前市值達到1.3億美元。

市場劇烈波動的根源在於,當日Tempest Therapeutics公布了其TPST-1120一线治療肝癌1b/2期積極的臨牀最新數據。TPST-1120作爲一Tempest Therapeutics的首發管线,其主要用於不可切除肝細胞癌(uHCC)的一线治療。

Tempest及其臨牀結果備受市場關注,說明美股市場在生物醫藥板塊的流動性依舊,資金只是流向了聚光燈下。而在“背光區”,康乃德生物(CNTB.US)也在當日迎來了一次劇烈波動,只是方向與Tempest正好相反。

短暫的“中報反彈”宣告落幕

9月13日,康乃德生物披露了公司截至今年6月底的中期業績。作爲一家尚未有產品商業化的生物制藥企業,“收入爲零,盈利爲負”依然是此次中報的基本內容,但這現象背後,康乃德生物的財務及業務還是出現了與以往不同的地方。

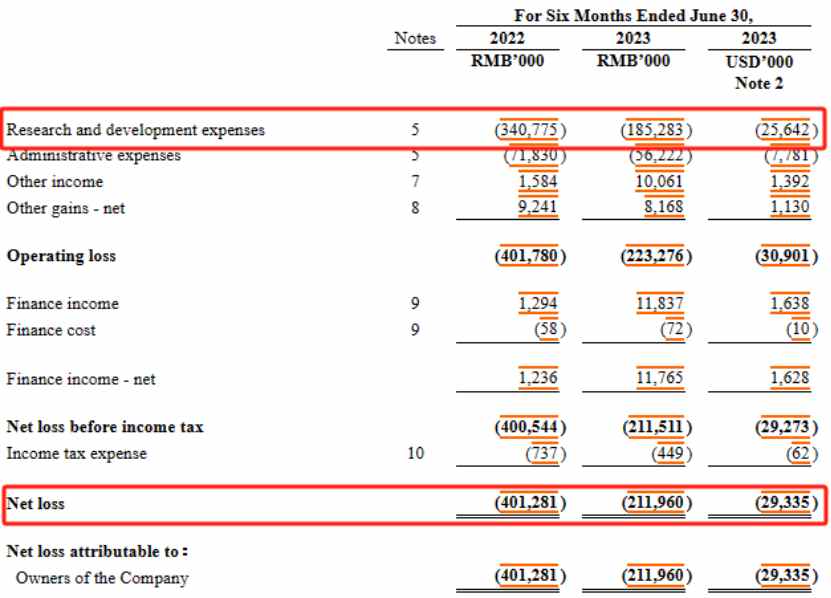

中報顯示,康乃德生物研發費用爲1.85億元(人民幣,單位下同),同比大幅降低45.63%,由此帶動當期淨虧損收窄47.29%。

回顧今年4月公司發布的2022年年報,當時公司研發費用進一步達到6.52億元,較上年同期的5.18億元增長26%。並且截至2022年12月31日,康乃德持有的現金、現金等價物及短期和長期投資爲11.27億元。若維持2022年的研發投入,康乃德當時的現金支撐不足2年。

從研發投入的變化不難看到,康乃德开始主動地進行控費,已維持公司更長久的研發與運營。而這也與其經歷的不同研發階段有關。

從產品管线來看,目前康乃德研發管线中僅有3款產品在研,且CBP-201和CBP-307是此前支撐起了公司高市值的關鍵產品。也正是這兩款產品的在2021年和2022年出現連續的臨牀失敗,才導致康乃德出現股價和市值的滑鐵盧。

以CBP-307爲例,去年5月,康乃德生物公布了小分子口服1-磷酸鞘氨醇受體1(S1P1)調節劑CBP-307針對潰瘍性結腸炎的2期臨牀試驗的12周頂线結果。

結果市場對康乃德生物此次臨牀試驗的結果並不看好。因而在該臨牀結果公布的次日,康乃德生物股價大幅下跌57.73%。從當時年報披露的臨牀進度來看,CBP-307尚處臨牀II期,短期商業化無望,因而集中資源推動CBP-201的开發。

根據年報透露,康乃德預計在今年下半年完成36周的中重度特應性皮炎(AD)2期維持期試驗。根據從國家食品藥品監督管理局藥品審評中心(CDE)獲得的反饋,公司計劃在2024年第一季度提交新藥申請(NDA),以便在2025年獲批上市。

從中報的研發投入數據來看,康乃德生物對CBP-201的研發步入了後期階段,大幅減少的研發費用在一定程度上能緩解公司當前面臨的資金壓力。

從中報披露的現金流情況來看,截至今年6月末,康乃德現金及現金等價物合計5.89億元,同比減少37.85%。

或許是因爲公司控費表現符合市場預期,在9月13日公布財報後,康乃德生物股價迎來一波小高潮:財報發布次日,公司股價收漲7.69%;在9月14日至10月10日的近一個月內,公司股價累計最高漲幅達到57.69%。

然而,這波漲幅卻在10月11日戛然而止。10月11日,康乃德生物股價大幅下跌,並最終以最大跌幅26.17%收市。當日股價定格在0.79美元,回吐了自中報發布以來的所有漲幅。

缺乏驚喜,未來何尋?

從Tempest一夜漲40倍,其實可以看出華爾街炒作新藥的一些邏輯。其中很重要的一點在於,產品是否在合適的適應症領域有充足的想象空間。

據邏輯,作爲Tempest的首款產品,TPST-1120在今年4月公布的全球隨機1b/2期臨牀試驗的數據顯示,其在無法切除或轉移性肝細胞癌(HCC)患者的一线治療中,在客觀緩解率(ORR)上有顯著改善,並展現良好的安全性。

而此次給出的具體數據顯示,TPST-1120+貝伐珠單抗+PD-L1單抗聯合治療的ORR爲30%,而對照組PD-L1+貝伐珠單抗組的ORR爲13.3%,雖然PFS和OS數據還未成熟,但也顯示出獲益趨勢。

僅從數據來看,提高不到20%的ORR似乎不足爲奇,但這款產品針對的是肝癌。肝癌是一種高發、高致死率的惡性腫瘤,目前在全球範圍內尚無有效的治療方法。而Tempest的新藥在臨牀試驗中顯示出顯著的療效,爲肝癌患者帶來了希望,也爲該公司帶來了巨大的市場價值。

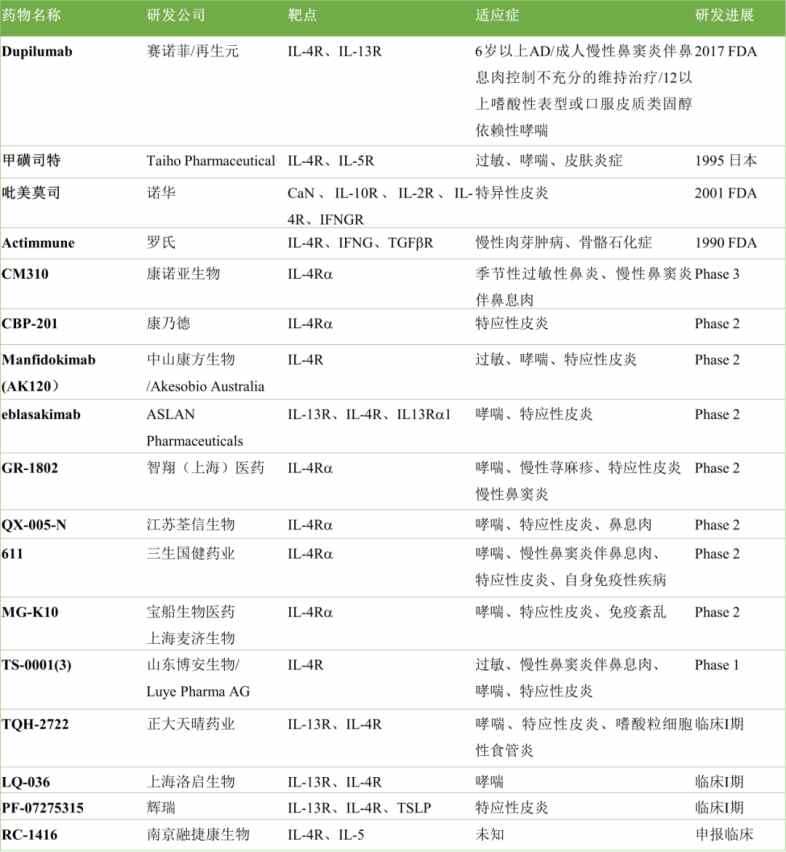

相較之下,康乃德的CBP-201即便在2025年順利上市,其面臨的卻是由度普利尤單抗領銜的強大的競品團隊。

據賽諾菲年報/季報顯示,度普利尤單抗在2018年銷售收入達7.88億歐元;2019年達20.74億歐元(約合22.49億美元),同比增長152%;2020年全球銷量爲35.34億歐元;2021年全球銷售額達52.49億歐元,同比增長48.53%。去年第一季度,度普利尤單抗業績高達16億歐元,同比增長45.7%。

根據賽諾菲發布的2023半年報,其明星產品度普利尤單抗銷售額在今年第一季度達到23.16億歐元,第二季度達到25.62億歐元,上半年銷售額達到48.78億歐元,全年銷售額有望突破百億歐元大關。

另外,度普利尤單抗在國內上市僅5個月即被納入國家醫保目錄,並成爲新版醫保目錄中唯一一個治療中重度特應性皮炎的靶向生物制劑,足以說明該產品在商業化層面上的領先。

此外,除了度普利尤單抗外,阿斯利康、康方生物、康諾亞、荃信生物及恆瑞等多家廠商都在布局IL-4R靶點。

其中,國產IL-4R拮抗劑中康諾亞的CM310重組人源化單克隆抗體注射液進展最快。截至目前,CM310注射液針對慢性鼻竇炎和中重度特應性皮炎的適應症研發已推進至臨牀3期試驗階段。

而從市場空間的角度來看,2019年中國AD患者人數已達到6570萬人,其中輕症患者約4750萬人,中重症患者約1820萬人;預計到2030年增至8170萬人。特應性皮炎治療市場空間廣闊,在國內自2020年上市以來,其樣本醫院銷售額也基本呈現逐季度增長態勢。中性假設下,國內中重度特應性皮炎市場規模至2030年或將達291億元。

實際上,不論是康諾亞的CM310還是康乃德的CBP-201其針對的都是特應性皮炎適應症。其特點在於不致命但患者發病率高、付費意愿強,整體市場穩定。但也正是如此,待後續國產賽道步入兌現期,市場競爭壓力或將陡增。加之目前度普利尤單抗的醫保支付價格已低至3160元/300mg,治療成人中重度特應性皮炎年花費已壓至約8.8萬/年,無疑已壓低了CBP-201未來上市後的定價天花板。所以CBP-201即便上市,對於康乃德生物來說,也非競爭的結束,而是开始。

本文作者可以追加內容哦 !

標題:股價暴跌26%反彈戛然而止,康乃德生物(CNTB.US)控費難換估值

地址:https://www.utechfun.com/post/275478.html