前段時間,華爲創始人任正非與ICPC(國際大學生程序設計競賽)基金會的交流中表示,我們即將進入第四次工業革命,基礎就是大算力,第四次工業革命波瀾壯闊,其規模之大不可想象。

算力已經成爲AI時代的必爭之地。

AI服務器作爲算力產業鏈中的一環,可以說必然受益。

在今年大模型爆發的熱度下,AI服務器也享受了供不應求的時光。聯想服務器事業部總經理陳振寬此前對外透露,目前 AI 服務器呈現供不應求的態勢,聯想最新發布的兩款AI服務器,訂單數量火爆,一些訂單甚至要排到明年。

往前看,算力需求還將不斷地增長。與AI掛鉤,還是重要的算力基礎,AI服務器是一個好行業嗎?

一、算力增長的受益品

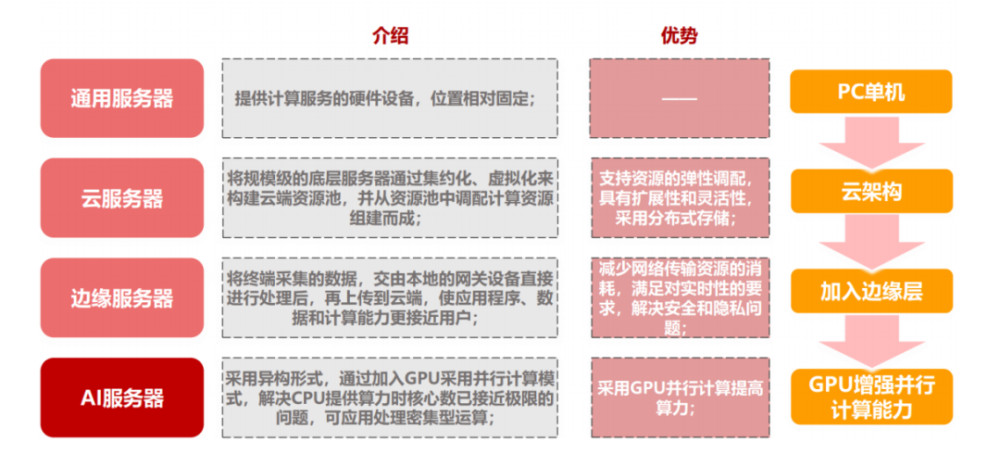

AI 服務器是承載 AI 計算的核心基礎設施,可以理解爲AI服務器是一種專門用於人工智能應用的高性能計算機。

服務器的發展主要來自於下遊對性能提升需求,並隨着數據場景復雜化,一路過來誕生了適用於不同場景的服務器類型:通用服務器、雲計算服務器、邊緣計算服務器、AI 服務器。

進入AI時代,大模型對於算力的需求大增,其他類型的服務器不夠看,所以AI服務器順勢而生。光是國內,據 IDC,AI 的應用與普及促使 2022 年我國智能算力規模近乎翻倍,達到 268EFLOPS,就已經超過通用算力規模,2026 年我國智能算力規模將達 1271.4EFLOPS,21-26 年復合增長率預計達 52.3%。

整個服務器行業從趨勢上看,AI服務器需求暴增,通用型服務器增速下滑的場景。

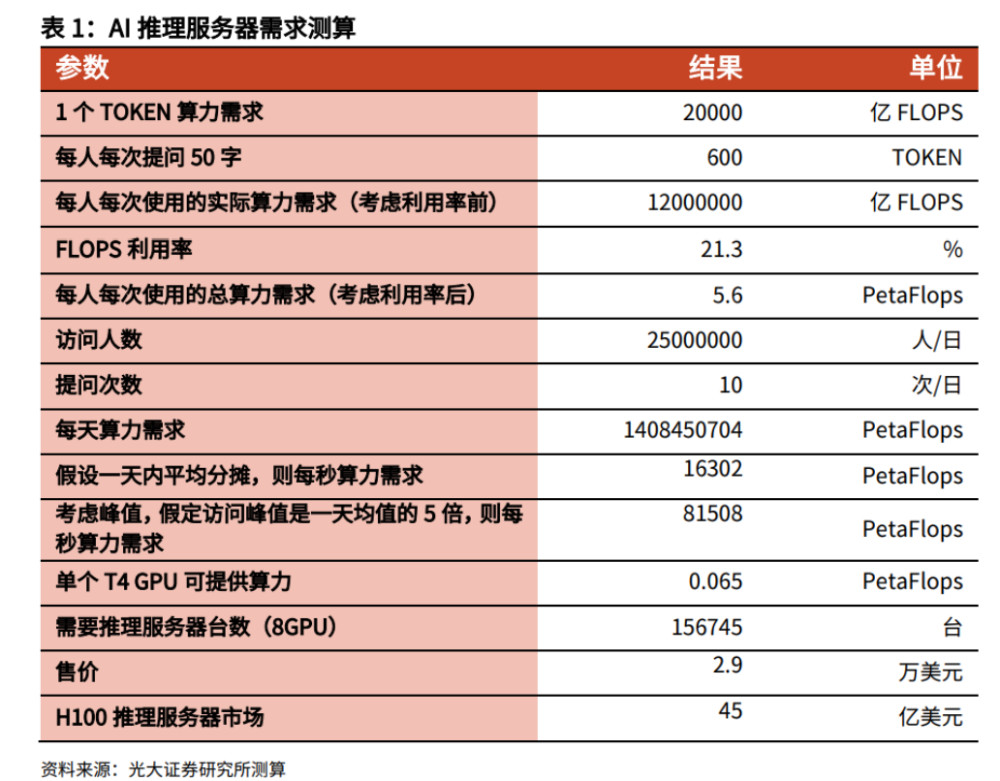

根據光大研究所的測算,單個 AI 應用如 ChatGPT 在初期便可帶動推理服務器需求達45億美元。

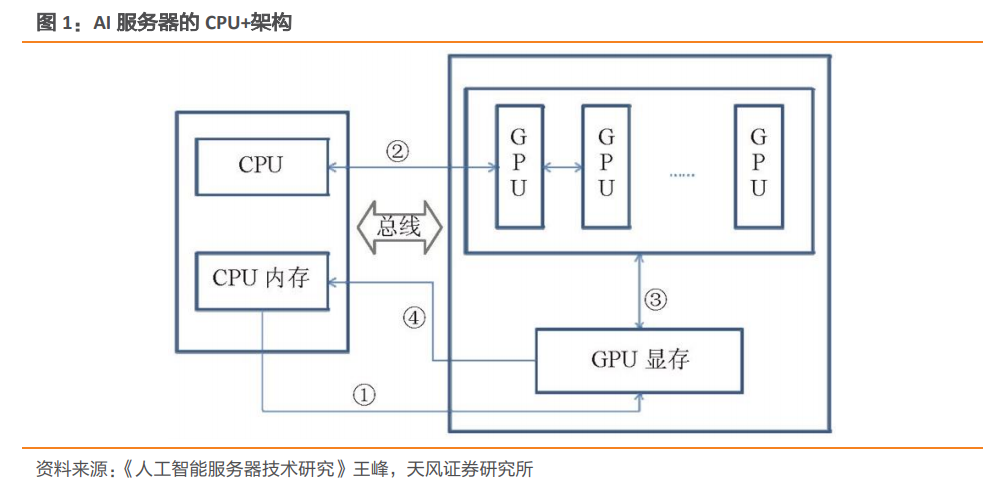

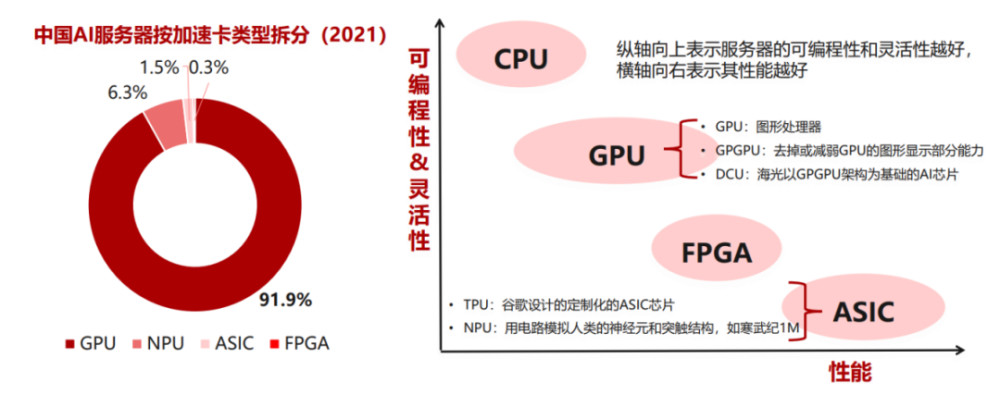

AI 服務器多採用異構形式適應不同應用範圍以及提升服務器的數據處理能力,如 CPU+GPU/TPU/ASIC/FPGA,組合不同類型的芯片。單台 AI 服務器GPU卡的用量多爲4張以上,多的到16張。普通 GPU 服務器則多爲單卡或雙卡。

相比普通服務器,AI 服務器在圖形處理以及高性能計算方面表現更爲突出,適合應用在對於算力要求更高的場景,整體性能可以說是大幅躍升。

二、國產領先,但格局不穩

根據 TrendForce 數據,2022年全球 AI 服務器的滲透率約在1%,券商預計滲透率超過10%的時間周期在4-5年左右。

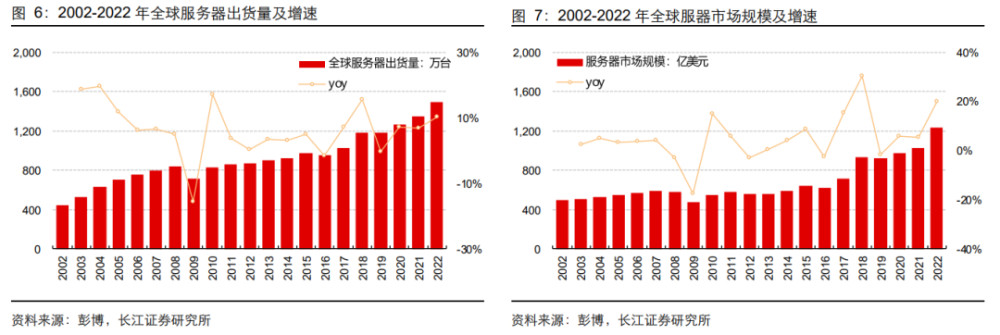

近幾年來全球服務器整體保持較爲穩定的增長趨勢,2022年規模和出貨量的增速都有擡升的趨勢,大概率得益於AI服務器的拉動。2022年全球服務器出貨量約1495萬台,同比增長10.39%,市場規模約 1,230 億美元,同比增長 20%。

此前TrendForce 預計全球 AI 服務器出貨量 2022-2026 年復合增速有望達到 10.8%,但是今年大模型的發展出乎了市場預料,未來的實際增速應該要高於此前預計。IDC的預計是全球 AI 服務器市場2021-2026E CAGR預計達 17%。

從需求端來看,服務器下遊需求預期飽滿,持續受益於AI的發展。

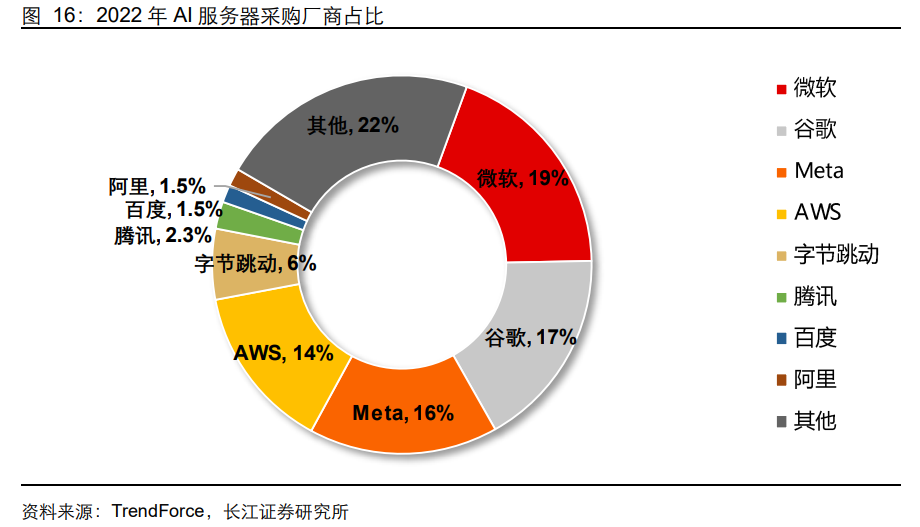

2022年 AI 服務器採購中,北美四大雲服務商谷歌、亞馬遜 AWS、Meta、微軟合計佔比 66%,國內字節跳動(6%)、騰訊(2.3%)、阿裏巴巴(1.5%)和百度(1.5%)緊隨其後。

AI 服務器需求和下遊主要大廠的开支掛鉤,在ChatGPT的催化之下,美國幾個互聯網大廠的最新季報,均重點強調了在AI領域持續加大投入。AI 服務器行業預計將迎來持續景氣。

從供給端而言,服務器供應商的格局可以說是風雲變幻,整體上看國產廠商具備領先優勢。但其中的各個廠商的地位並不穩固。

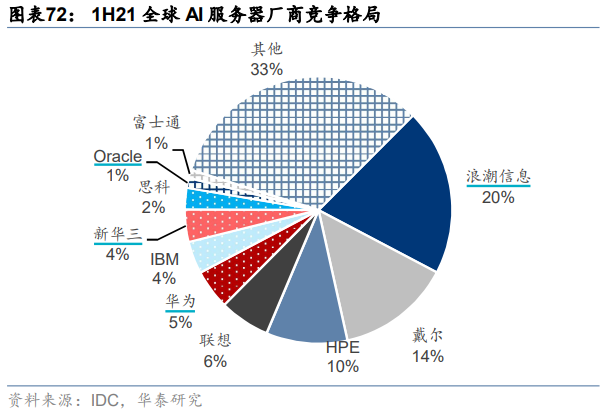

1H21 全球 AI 服務器廠商競爭格局相對集中,其中浪潮信息佔比最高(20.2%),其後是戴爾、HPE、聯想。

不過這僅是服務器品牌廠商的競爭格局。

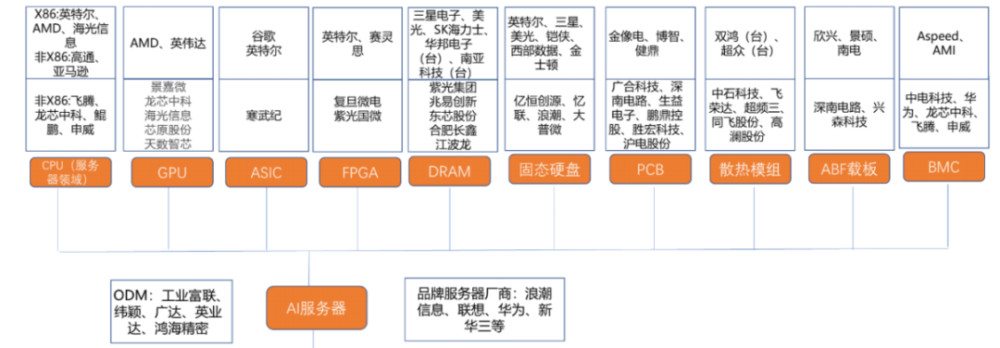

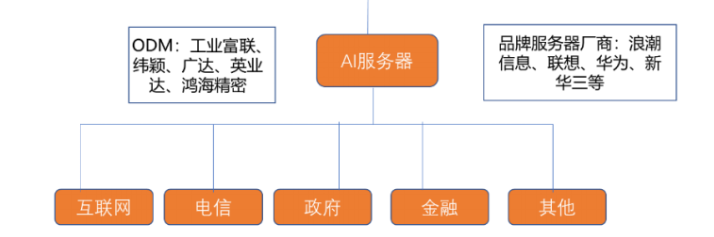

服務器廠商可分爲品牌廠商和ODM廠商兩種類型。

品牌服務器廠商以浪潮、華爲、新華三爲代表。服務器類似於PC,所以原PC廠家轉型過來也很容易,比如戴爾、惠普、聯想也都是品牌服務器的代表品牌。

ODM廠商則以鴻海、超微、廣達爲代表,根據品牌服務器廠商的委托完成硬件生產,加貼委托方商標並交付給品牌持有者進行銷售。俗稱白牌廠家。

白牌廠家的背後主要是雲計算公司。擁有服務器設計能力的雲巨頭更傾向於尋求 ODM 廠商直接生產服務器以節省成本。雲巨頭對服務器了解程度較高,又有錢,它們的入局令白牌服務器的影響與日俱增。

行業關鍵的拐點是,Facebook 在 2011 年率先主導成立 OCP (开放計算項目)聯盟,向內部成員統一硬件標准與硬件开源,成員中的白牌廠商开始獲得服務器設計方案,爲白牌廠商繞過品牌廠商提供技術支持。此後微軟、谷歌等公司也都加入OCP。白牌廠家因此崛起。

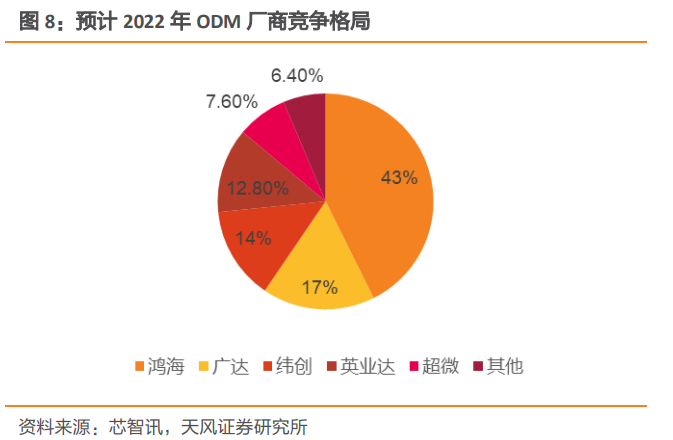

天風根據 2022 年全球服務器銷售量(848.7 億美元)與全球服務器代工市值(4557 億元)測算,2022 年出貨的服務器中 ODM 生產市佔率或達 50%。全球 ODM 廠商競爭格局集中度高,CR5 高達 94.4%,分別爲鴻海(43%)、廣達(17%)、緯創(14%)、英業達(12.8%)和超微(7.6%),主要客戶涵蓋惠普、戴爾、聯想、亞馬遜、微軟、谷歌等國際巨頭。

目前工業富聯是雲計算服務器出貨量全球第一。

三、給GPU打工

服務器格局動蕩的來源於,這個行業的技術壁壘不高,主要的技術含量集中在上遊芯片。

服務器上遊主要包括:芯片、PCB、連接器、线纜、電源和各類接口等。

一台普通的服務器生產成本,CPU 及芯片組、內存、外部存儲是大頭。CPU及芯片組大致佔比32% 左右,內存大致佔比 27% 左右,外部存儲大致佔比18%左右,其他硬件佔比 23%左右。AI 服務器中 GPU 的佔比則遠較其他成本高,GPU 成本在整體佔比可能接近 7 成。

據 IDC 調研顯示,當前每台人工智能服務器上配備 2 個 GPU、3 個 FPGA 或 3 個 ASIC 的比例最高,未來 18 個月,比例最高的服務器有望配備 4 個 GPU、7 個 FPGA 或 5 個 ASIC,普遍搭載率均呈上升趨勢。同時,隨着性能的升級,相配套的在帶寬、散熱、內存、存儲等方面也會有相應升級。

服務器下遊主要是雲服務商、運營商、政府機構、金融機構等,面對他們,服務器廠家想加價難度很大。

面對強勢的上下遊,夾在中間的服務器廠商只剩下無奈。

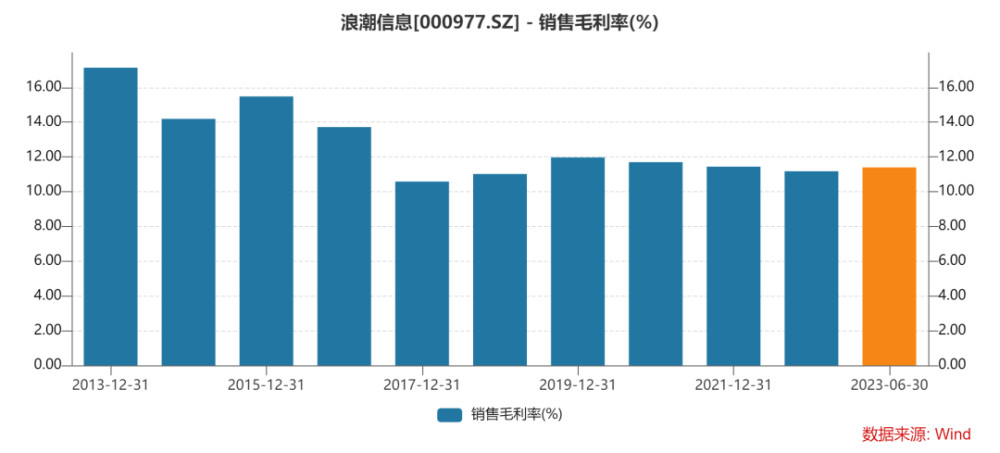

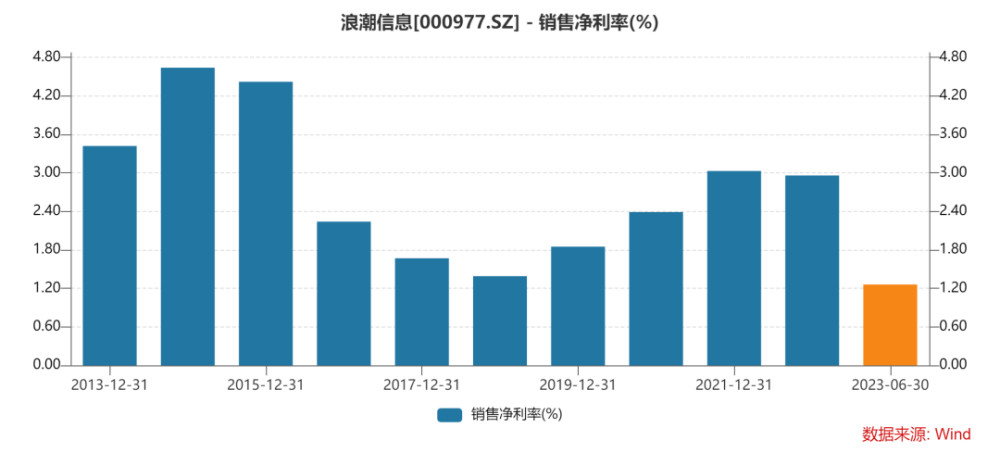

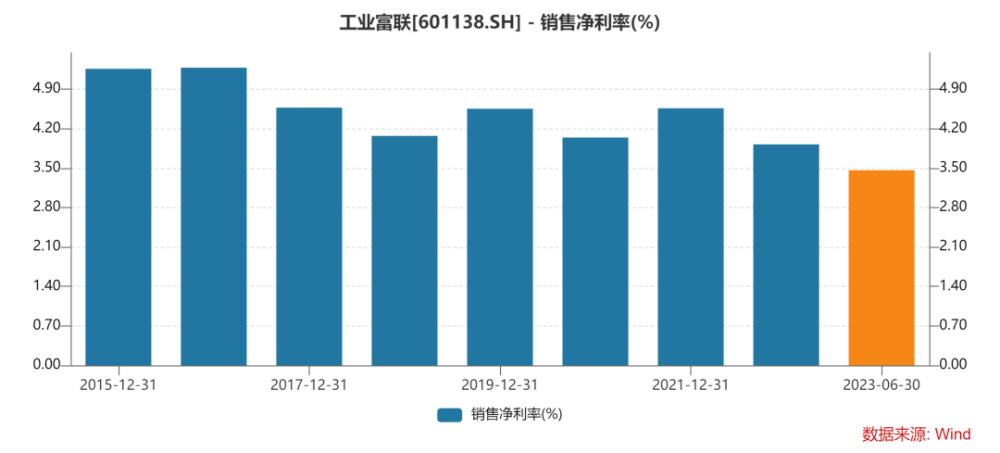

可以看到,作爲全球龍頭的浪潮信息才10%+的毛利率還能一路下滑,淨利率連續多年都不到3%。

浪潮信息的毛利率也就比工業富聯多三四個點,淨利率甚至不如工業富聯這樣的純工廠。如果從比例來說,工業富聯的淨利率水平是浪潮信息的近3倍。甚至分不清,哪個是品牌商哪個是代工廠。

不得不說服務器着實是一個苦行業。

在需求急劇上升的情況下,整個服務器行業無疑都受益,服務器板塊大都有不錯的漲幅。但是這個行業的核心難點卻是上遊的GPU,而英偉達處在壟斷地位,市佔率超過80%。

整個服務器行業像是拿一點辛苦費幫英偉達打工,集成產品,還幫忙推廣銷售。

雖然衆多廠商都在嘗試突破英偉達的壟斷,但並不容易。例如國內壁仞科技的BR100通過採用Chiplet 工藝,在部分性能上可以達到甚至超越英偉達供應AI服務器的A100,但是在量產以及突破英偉達CUDA生態還是存在困難。也就是說只要英偉達繼續壟斷GPU,那么大頭的錢一定是它賺去,如果有人突破,形成有力競爭,那么服務器廠商的生存就得以改善,得到一點毛利淨利的提升。

此外,在有了工業富聯這樣白牌的選擇後,服務器品牌商們對下遊金主爸爸們更是沒有脾氣。

雖然服務器廠商的毛利已經很低了,但這就是它在產業鏈裏的價值量。

四、結語

大模型在今年帶動了包括工業富聯、浪潮信息、戴爾、聯想等服務器公司的一波行情。算力產業是AI時代的必需品,隨着產業向上,景氣度可觀,AI服務器跟隨受益。

服務器的壁壘並不明顯,發展到AI服務器,其中最大的壁壘卻是芯片。然而即使上遊芯片的壟斷格局被打破,服務器依舊無法從下遊賺到太多錢。因爲品牌商能做的,找個代工廠也能做的不錯,那就不可能給行業有溢價。它們只能在行業供需失衡的階段,享受一段好時光。

原文標題 : 一個僞AI概念的苦行業

標題:一個僞AI概念的苦行業

地址:https://www.utechfun.com/post/274350.html