本文系深潛atom第705篇原創作品

"

沈抖主管智能雲

無論是對百度、亦或是本人都是一個變量

"徐太良丨作者

深潛atom工作室丨編輯

文心一言問世後,百度智能雲的業績日益穩健。

財報顯示,2023年Q2,百度智能雲營收45億元,同比增長5%。李彥宏在財報電話會上透露,繼一季度首次盈利後,二季度百度智能雲再次盈利,“我們的業務比以往任何時候都更爲健康,爲未來的增長奠定了堅實的基礎。”

或許是因爲智能雲彰顯了一定的商業價值,亦或者是因爲意識到了智能雲的战略意義非凡,2023年5月,百度啓動新一輪幹部輪崗,百度集團執行副總裁沈抖擔任智能雲事業群組負責人。

過去幾年,沈抖曾打造“搜索+信息流”的雙引擎移動生態,並提出了移動生態X+Y战略,幫助掉隊的百度及時補足了移動互聯網战线上的短板。此番李彥宏選擇讓沈抖執掌智能雲,顯然希望讓其帶領該業務更上一層樓。

盡管智能雲業務已連續兩個季度盈利,但沈抖肩上的擔子並不輕。目前百度智能雲業務的優勢主要集中在垂直的PaaS+SaaS層,在IaaS領域,距離競爭對手還有較大差距。

考慮到IaaS市場更具商業想象力,補齊百度智能雲IaaS層的短板,或許是沈抖接下來的首要任務。而在外界看來,智能雲除了被賦予百度第二曲线的意義之外,對於沈抖本人來說,也是證明其未來能否“接班”百度的關鍵一战。

百度智能雲商業起航

因主營搜索業務與大數據、AI等技術息息相關,其實百度稱得上是互聯網行業第一批布局智能雲業務的玩家。早在2003年,百度智能雲的前身,分布式搜索系統即上线。彼時,騰訊和阿裏還在聚焦單一的社交和電商業務。

盡管布局較早,但百度最初對智能雲業務其實並沒有報以太大的熱情。2010中國IT領袖峰會上,李彥宏對外表示,“雲計算的理念已經產生了很多年,是新瓶裝舊酒,沒有新東西”。

作爲對比,馬雲則對雲計算充滿了信心,認爲其能爲社會創造出更大的價值,“我最怕的是老酒裝新瓶的東西,你看不清他在玩什么,突然爆發出來最可怕。假如從來沒有聽說的,這個不可怕。雅虎當年做搜索引擎,然後Google出來了,雅虎很多人認爲跟我們也差不多,後來幾乎把他們搞死。”

隨後,阿裏开始押注雲計算業務,時至今日,阿裏雲已經成爲行業翹楚。財報顯示,2022財年,阿裏雲營收1001.8億元,經營利潤11.46億元。這是阿裏雲創立13年來首次實現年度盈利。

反觀百度,直到2016年7月,才舉辦百度雲計算战略發布會,大力發展雲計算業務,目前的營收規模對比阿裏雲低了一個量級。財報顯示,2022年,百度智能雲業務營收177億元,營收規模僅爲阿裏雲的17.67%。

雖然營收規模距離行業第一梯隊的玩家有一定差距,但值得欣喜的是,百度智能雲業務起碼已經實現了階段性盈利,可以創造正向的現金流,具備了自造血能力。

這也意味着,經歷十數年的漫長投入期後,百度智能雲的商業化已逐漸步入正軌,具備成爲公司“第二條曲线”的潛力。

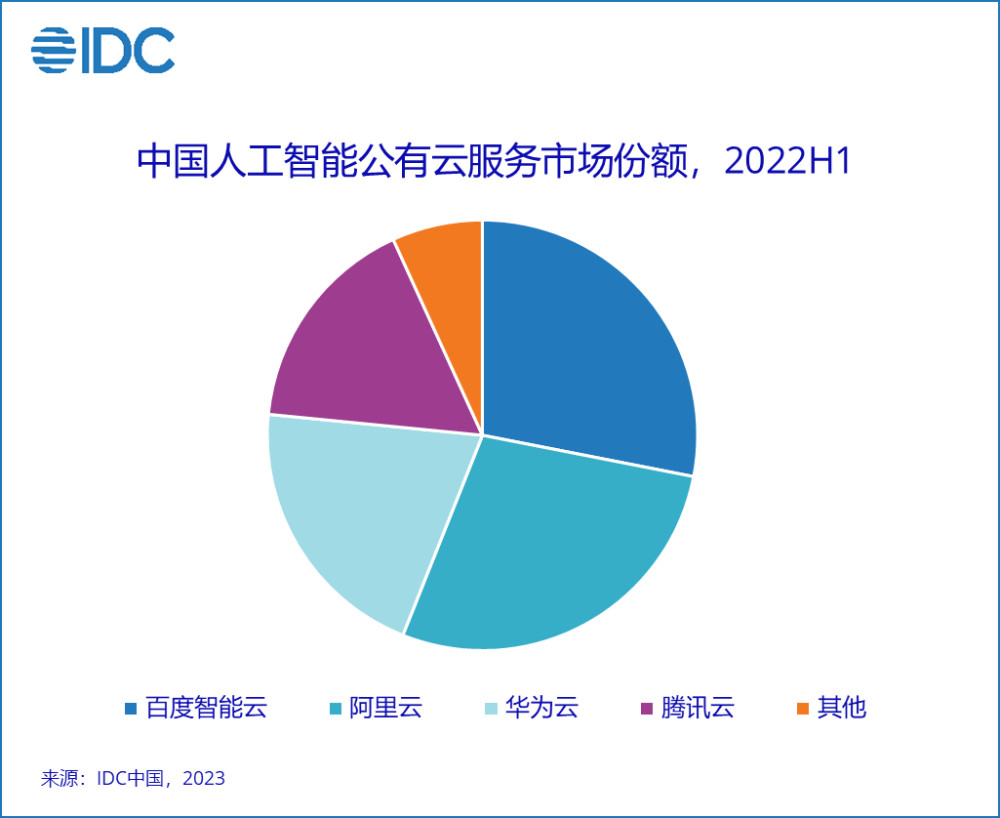

百度的智能雲業務之所以在規模有限的基礎上實現盈利,很大程度上都是因爲其在AI 技術層面擁有核心競爭力。IDC披露的《2022上半年中國AI公有雲服務市場》顯示,百度智能雲已經連續四年位居中國AI公有雲服務市場份額TOP 1。

比如,在金融領域,依托百度智能雲的“AI大底座”,中國郵儲銀行打造了國內大型商業銀行中首個落地的全行範圍統一機器學習平台“郵儲大腦”,建成全行機器學習平台。該平台上线後,對信用卡億級別樣本的數據清洗和數據分析時間從月級別、周級別壓縮至小時級別,極大地提升了數據處理的工作效率。

隨着百度的AI大模型逐步落地,其智能雲業務的商業價值還有進一步上漲的可能。高盛在研報中預測,預計2025年,百度生成式AI大模型ToB通過公有及私有雲部署的營收將達51億元,佔智能雲收入的15%。

沈抖有“再造”百度之功

智能雲業務战略地位越發重要的背景下,李彥宏選擇讓沈抖執掌該業務,顯然是因爲對後者此前的工作成績高度認可。

官方資料顯示,2012年,沈抖加入百度,任百度公司聯盟研發部技術副總監、技術總監,最初主要負責百度流量、廣告等業務的商業化。在此期間,沈抖“大幅度提高了系統變現能力”。

但值得注意的是,彼時百度面臨的最大挑战並不是變現能力止步不前,而是出現數次战略誤判,沒能像阿裏、騰訊般拿到移動互聯網“船票”,異常焦慮。

移動互聯網誕生之初,百度看到了搜索引擎式微的現實,希望靠收購91助手繼續掌控時代的入口,但現實是,掌握底層設計權的智能手機廠商們直接承包了應用商店,沒給第三方應用商店留下任何機會。

至於百度斥巨資布局的糯米、百度外賣等業務,因和搜索業務聯系不大,並且持續虧損,也在2017年前後陸續關停、出售。

好在,2017年,沈抖出任百度副總裁,全面負責百度APP&信息流業務體系,終於幫助百度在移動互聯網時代找到了核心競爭力。

沈抖認爲,“在後移動時代,在用戶所見即所得的需求下,百度要提供內容、服務和交易三種不同的能力”。在此認知之上,沈抖主導了百度移動生態的战略重構,搭建了以百度App爲核心、以搜索+信息流爲雙引擎、百家號+智能小程序+托管頁爲三大支柱的移動生態布局。

事實證明,相較於不務正業地布局應用商店、外賣等業務,百度沿着搜索業務深耕,確實更具想象力。

財報顯示,2022年,百度核心業務營收爲954億元,其中網絡營銷收入爲695億元,非營銷收入爲259億元,同比增長22%。截至2022年12月,百度App月活爲6.48億,同比增長4%。

考慮到百度核心業務越發穩健,沈抖在此時擔任智能雲事業群組負責人,主管智能雲業務也算是情理之中。而作爲最近幾年幫助百度在移動互聯網時代站穩腳跟,並取得亮眼業績的關鍵人物,沈抖主管智能雲業務,不論對百度,還是中國雲計算市場,都是一個值得期待的變量。

IaaS層存明顯短板,沈抖壓力不小

相較於全面落後移動互聯網時代的百度,沈抖接手的智能雲業務已經取得了亮眼業績,並且在垂直賽道排名前列,成長壓力似乎更小。

但這並不意味着沈抖可以高枕無憂。百度智能雲的優勢在於AI驅動的“強PaaS+SaaS”,在IaaS層面的領先優勢並不明顯。隨着行業競爭加劇,如何爲智能雲業務構築底層核心競爭力,是沈抖不能不考慮的問題。

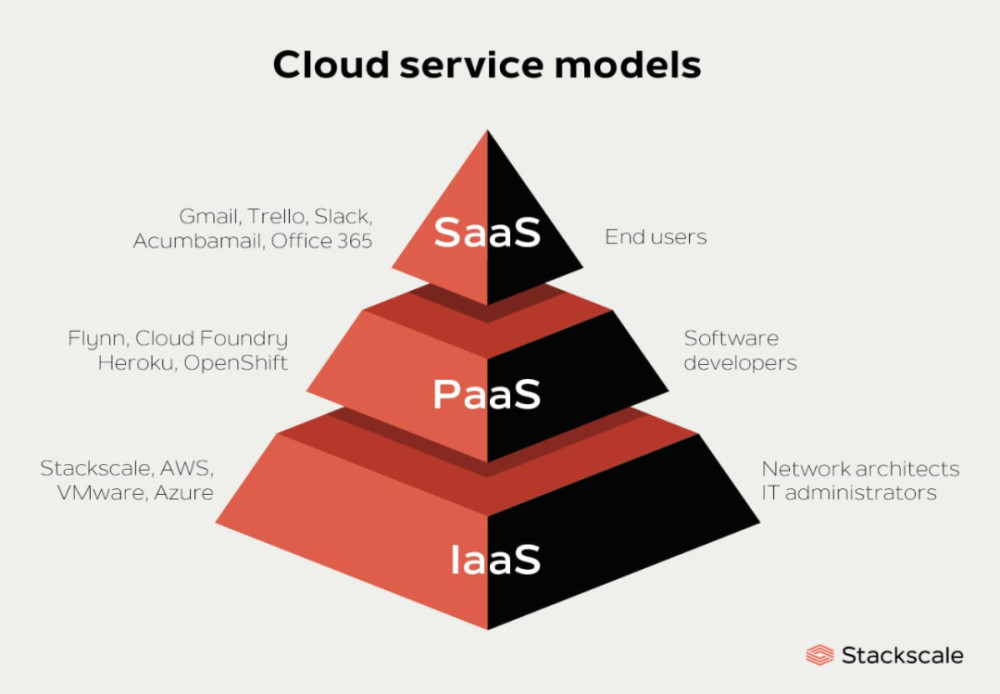

衆所周知,雲計算是分層的,基礎設施在最下端,平台在中間,軟件在頂端,這也就是我們熟知的IaaS、PaaS和SaaS。

因百度的AI能力更爲出衆,其過去幾年一直聚焦的,就是PaaS和SaaS層,即爲客戶提供現成的AI开發平台或作用,幫助客戶提升工作效率。

這也解釋了,爲什么百度智能雲業務在AI雲服務、AI工業質檢等市場的影響力排名前列。因爲部分工業、商業企業不具備雲計算底層技術的开發能力,僅僅希望基於相對比較成熟的產品,減少工作量。中國郵儲銀行、國家電網等企業選擇百度智能雲都基於此。

不過值得注意的是,因配置更爲靈活,並且計算資源具備可擴展,IaaS其實才是雲計算行業的主战場。中商產業研究院《2023年中國雲計算行業市場前景及投資研究報告》顯示,2022年中國公有雲市場規模爲2371.4億元,其中IaaS佔比高達73.5%,PaaS+SaaS佔比低於30%。

基於上述趨勢,目前雲計算行業的共識是,打造一定比例模塊化產品的基礎上,爲更大範圍的企業提供基礎性的產業數字化服務,才能俘獲更多的紅利。

也正因此,不論是爲了搶佔更大的市場,還是爲了提升平台的核心競爭力,雲計算都需要在PaaS+SaaS層之下,提供一定的底層服務能力,包括數據庫、存儲計算、數據中心等。

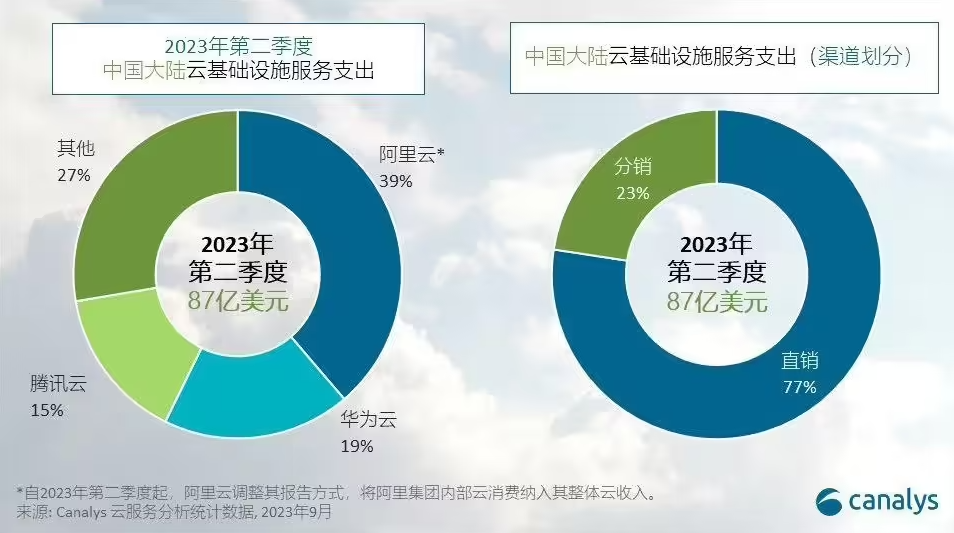

目前百度在IaaS領域已處於落後位置。Canalys披露的數據顯示,2023年Q2,中國雲基礎設施服務支出爲87億美元,同比增長19%,市佔率排名前三的企業分別爲阿裏雲、華爲雲和騰訊雲,市佔率爲39%、19%和15%,百度智能雲名不見經傳。

更悲觀的是,因聚焦的PaaS+SaaS賽道不具備IaaS領域的紅利,百度智能雲業務的營收增速已經大幅收窄。財報顯示,2021年-2022年,百度智能雲營收同比增速僅爲17.2%,作爲對比,同期天翼雲、移動雲、華爲雲的營收增速均超100%。

由此來看,雖然目前百度智能雲業務已連續兩個季度盈利,取得了階段性勝利,但其實成長性正逐步收窄。

在此背景下,百度選擇讓沈抖執掌智能雲業務,顯然是因爲看到了其具備獨特的商業眼光以及全面的操盤能力。

不過值得注意的是,與移動互聯網可以基於功能創新實現突圍不同,雲計算更需要企業具備硬實力,在基礎設施、客戶資源、落地產品等層面存在短板的背景下,沈抖想帶動智能雲業務實現突破,似乎並不容易。

原文標題 : 智能雲:百度的第二曲线,沈抖的關鍵一战

標題:智能雲:百度的第二曲线,沈抖的關鍵一战

地址:https://www.utechfun.com/post/274349.html