導讀 本文轉自微信公衆號 聰明投資者(ID: Capital-nature ) 在伯克希爾六十多年的歷史裏,經歷過數次下跌,其中有三次股價直接腰斬。 2017年伯克希爾年報,巴菲特在致股東信中引用了詩人吉...

本文轉自微信公衆號

聰明投資者(ID: Capital-nature )

在伯克希爾六十多年的歷史裏,經歷過數次下跌,其中有三次股價直接腰斬。

巴菲特列舉了伯克希爾在過去53年(2017年末巴菲特執掌伯克希爾53年)中4次大跌,“未來53年,我們的股價仍會出現類似下跌,但沒人知道這樣的下跌何時會出現”。

“投腦煎蛋”的這篇文章復盤了巴菲特如何面對伯克希爾的三次腰斬,很多都是巴菲特重復過無數次的道理,在這樣的時候重溫,希望能幫助我們的理性战勝本能。

以下是全文,聰明投資者分享給大家。

如果 如果你能保持冷靜,當你身邊的人們都變得瘋狂,紛紛指責你,

如果你能相信自己,當所有人懷疑你

但且讓他們懷疑去吧, 如果你遭等待,卻不因等待而疲倦, 或者遭受欺騙,卻不用謊言回敬, 或者遭到憎恨,卻不用憎恨反擊,

能夠不得意忘形,也能夠不巧言令色……

“伯克希爾本身的成長史能夠提供一些生動的例子,說明短期價格的隨機性是如何‘阻礙’了長期價值增長。”

(伯克希爾2017年年報致股東信)

(伯克希爾2017年年報致股東信) 2017年伯克希爾年報,巴菲特在致股東信中引用了詩人吉卜林的《如果》來講述面對大跌的正確心態。他說:當真正的大跌到來,這些大跌提供給了沒有被債務束縛的人們絕佳的投資機會。

巴菲特列舉了伯克希爾在過去53年(2017年末巴菲特執掌伯克希爾53年)中4次大跌,“未來53年,我們的股價仍會出現類似下跌,但沒人知道這樣的下跌何時會出現”。

其實,投腦煎蛋也一直在想,巴菲特總是重復這些類似的話是爲了什么呢?就像芒格說的,接受的人總是瞬間就領悟了,不接受的人說再多也無益。

偉大的先哲把世事的道理濃縮成簡練的句子,但真實的生活要復雜得多,要切身的體會和前行。巴菲特好爲人師的本性讓他決定,不斷地用事實、案例和自己的言行去教育他的受衆,當真的需要總結時,他總是用一些樸素的比喻和前人的話語。

他不通過自己的話去總結,就像黑格爾說“孔子不懂哲學”,孔子怎么可能不懂?道可道非常道,名可名非常名。哲學與語言之間存在溝壑,但哲學是可說的。

與道德經一樣,巴菲特的道理也是要去“用”的。

Ok!現在,讓我想再讓我們想一個簡單的問題,巴菲特享受“老師”的角色,那么:教育的本質是什么?(oh,我本來想說教育的第一性原理是什么?但這個詞的濫用實在是讓我作嘔!)

教育的本質是:讓我們學會用理性战勝本能。

重點不是更多的知識、信息和案例,這些都是無可爭議的必須的,因爲沒有這些我們無從學起;但這些就像這篇文章的本意一樣,僅是提供一個工具、是要不斷附加的。

好,那讓我們正式开始,跟着伯克希爾的歷程,學習一下如何用巴菲特的理性战勝本能。

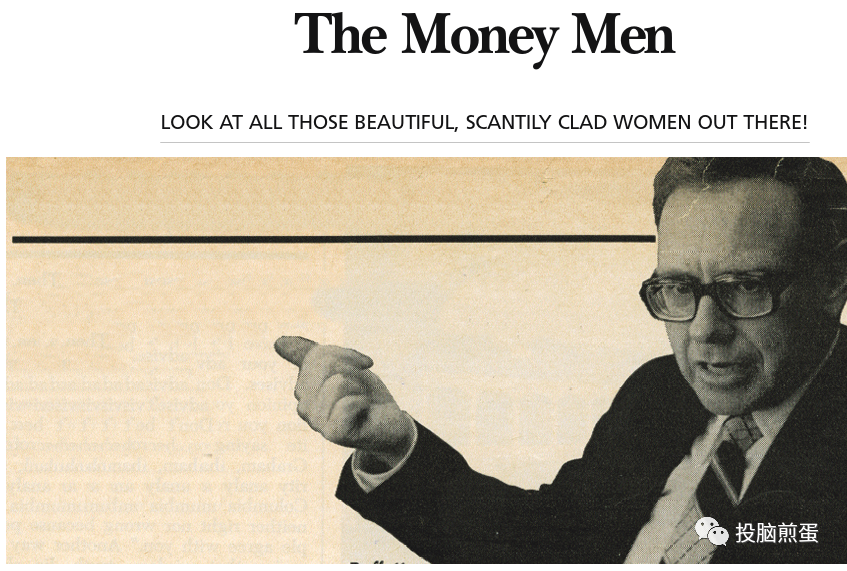

1973年3月——1975年1月(最大跌幅59.1%)

1973年3月——1975年1月(最大跌幅59.1%)1974年11月1日,巴菲特接受《福布斯》雜志採訪,《福布斯》雜志爲這篇報道起的標題是:“看看所有這些漂亮、穿着暴露的女性吧!”

以下,爲該文的部分節選翻譯。

我們詢問奧馬哈先知沃倫·巴菲特,“你如何思忖現在的股市”。

“像一個性欲旺盛的人,踏入了女兒國”,他回應到,“現在正是投資的時候”。

揮棒啊,!

“我可以投資世界上最偉大的企業”,他說,“因爲你無需強迫自己揮棒,你站在本壘上,投球手向你擲出47美元的通用汽車!39美元的美國鋼鐵!(但在股票市場上)沒有人會把你三振出局。除了錯過機會,你不會得到任何懲罰。你可以等上一整天,直到外野手全部睡着,再入場、擊球。”

巴菲特的意思是,你要保持冷靜和耐心。“你在市場上會與很多傻瓜打交道,它就像是一個巨大的賭場,其他所有人都在喝酒狂歡。如果你能繼續享用手中的百事可樂,你就能做得不錯。”一开始,人們會瘋狂樂觀,买下所有看到的新東西。接着,他們會瘋狂悲觀,开始买入黃金並預測將迎來又一次的“大蕭條”。

好吧,我們說,既然你這么好看(股市),你正在买些什么股票呢?他回答:“我不想兜售我看好的股票。”

我們問:有沒有一些大概的建議?

僅僅是常識性的建議。購买價格低得離譜的。

用什么方式去衡量股價過低呢?

用傳統的標准:淨資產、账面價值、公司的商業價值。最重要的是,堅守在你知道的事情之內,不要太過時髦了。

“畫一下你理解的商業範圍,然後剔除掉不符合價值、好的管理層和在困難時期業務風險有限的標准的企業。”

不要選擇高科技公司,不要選擇多元業務公司。“我不理解它們”,巴菲特說,“买入你想要擁有的企業,而不是你希望這家公司的股票能上漲”。

“水務公司相當簡單,報社也很好理解,大型零售商同樣如此。”他還提到了寶麗來(Polaroid,攝影器材公司)。“按照某些(低)價格,你沒有爲未來支付任何(溢)價,你甚至還得到了當下(價值的)折扣。那么,如果蘭德博士從他的袖口中變出了驚喜(鴿子),你無需支付任何費用就得到了它。”

巴菲特建議,相信你自己的判斷,和你經濟顧問的判斷。不要被你聽到的每一條觀點和每一條讀到的建議所動搖。

巴菲特復述了現代證券分析之父、哥倫比亞大學教授本傑明·格雷厄姆最喜歡的一句諺語:你正確與否,與他人是否同意你的觀點無關。換言之,智慧和真理不存在於一時的情緒中。

就算這樣,如果市場一直沒有將它(低價)認爲是一種折扣怎么辦呢?(如果市場始終沒有識別這個股票的真實價值怎么辦?)又或者股市始終不見好轉?

巴菲特回復:“當我在格雷厄姆—紐曼公司工作時,我向我當時的老板本·格雷厄姆問了相同的問題。他對此輕描淡寫地回答道,市場最終總會認識到的。他是對的——短期內市場是個投票機,長期來看它又是一個稱重器。今天的華爾街,他們說‘是的,它很便宜,但它不會漲上去。’這很愚蠢。那些人之所以能成爲成功的投資者,是因爲他們能牢牢抓住成功的企業。市場早晚會反映企業的真實價值。”

我們提到了詩人吉卜林寫下的詩句。

巴菲特回復說,是的,他知曉世界處於混亂中。

“你看,我無法構建一個不受災難影響的投資組合。但如果你擔心企業盈利水平(下降)、恐慌和經濟衰退;以現在的價格,這些東西都不會讓我困擾。”巴菲特最後說到:“現在是投資和變富的時候。”

1987年10月2日——1987年10月27日(伯克希爾股價在不到4周內暴跌37.1%)

1987年10月2日——1987年10月27日(伯克希爾股價在不到4周內暴跌37.1%)

在1987年巴菲特致股東信中,巴菲特在“流通證券—永久持股”一節中說,他和芒格視這3家永久持有的企業與那些被私有化的企業無異,他還花了大量的篇幅講述“市場先生”的概念。

以下,爲這部分內容的節選翻譯。

我的朋友和老師本·格雷厄姆很久以前描述過面對市場波動時(應該如何保持心態),我相信這段話對投資成功至關重要。

他說你應該想象市場報價來自於一位非常樂於助人的、你私人業務的合作夥伴,他的名字叫做“市場先生”。市場先生每天都會爲买走你的企業或爲將企業賣給你而報價,從不間斷。

盡管你們兩人各自擁有的企業的經濟特徵(業務經營)是穩定的,市場先生的報價卻不是。換句話說,讓人沮喪的是,這個可憐的家夥有無法治愈的情緒問題。當他感覺愉快的時候,他只能看到對企業有利的因素。

在這種情緒下,他會報出非常高的买賣價格,因爲他害怕你會搶購他的企業並奪走他迫在眉睫的收益。在他感覺悲傷的時候,他只能看到未來對企業和世界都不利的因素。在這種情緒下,他會報出非常低的價格,因爲他懼怕你會將你的企業賣給他。

市場先生還有另一種可愛的性格:他不介意你無視他。如果他的報價讓你不感興趣,他明天會回來報出一個新的價格。交易完全取決於你的決定。在這樣的情況下,他的行爲越是喜怒無常,對你就越有利。

但是,就像是灰姑娘去參加舞會一般,你必須注意一條警告,否則一切都將變爲南瓜和老鼠:市場先生是爲你服務的,而不是來指導你的行爲。對你有用的是他的筆記本(報價),而不是他的智慧。

如果有一天他以一種非常愚蠢的情緒站在你面前,你可以選擇無視他或者佔他的便宜,但如果你被它的情緒所影響,那將是災難性的。當然,如果你不確定你能夠比市場先生更好得多地理解和評估你的企業價值,你並不屬於這場遊戲。

就像他們在撲克牌桌上所說的,“如果遊戲开始30分鐘後你仍然不知道誰是菜雞,你就是那個菜雞”。

格雷厄姆市場先生的寓言看似在今天的投資界已經過時了,大多數教授和學者在談論有效市場、動態對衝和Beta。他們對這些東西的興趣是可以理解的,因爲籠罩在神祕之下的技術顯然對投資建議的生產商很有價值。

畢竟,誰會愿意爲“喫兩片阿司匹林”這樣簡單的建議支付高昂的費用呢?巫醫無法依靠這樣的建議獲得名譽和財富。

這種深奧的市場理念對於投資建議的消費者的價值卻是另一碼事。

在我看來,成功的投資並不來自於晦澀的公式、電腦算法或是股票和市場價格行爲所發出的轉瞬即逝的信號。一個成功的投資者可以憑借優秀的商業判斷,並且有能力避免自己的想法和行爲被極具傳染性的市場情緒所影響。

從我自己保持不被影響的努力來看,將格雷厄姆“市場先生”的概念深深刻入腦中是非常有用的。

1998年6月19日——2000年3月10日(最大跌幅48.9%)

1998年6月19日——2000年3月10日(最大跌幅48.9%) 縱觀巴菲特的職業生涯,之前的兩次大跌並沒有影響到他個人“奧馬哈先知”的名聲,之後的2008年也沒有,未來也不會有。甚至,在多次危機中,“奧馬哈先知”部分充當了股權市場最後融資人的角色。

唯有這次,巴菲特幾乎是遭到了全市場的質疑。大家都覺得科技改變了時代,改變了投資。當然,結局大家都知道,巴菲特堅守自己,堅守“市場先生”的概念,又給所有投資者上了一課。

課程中最最最經典的內容,來自於巴菲特1999年太陽谷的演講。這篇演講被基本完整地收錄在《滾雪球》的开篇第一章,投腦煎蛋在過去的文章中不時地引用過這篇演講的片段,本文就不繼續贅述了。

但是,我們還是可以通過一些媒體的只言片語,感同身受一下當時巴菲特那種需要一個人(當然還有芒格能夠給他精神上的支持)直面世界的壓力。這種壓力是巴菲特整個人生不曾出現第二次的。

1999年,道瓊斯工業指數上漲25.22%,伯克希爾的账面價值僅增長了0.5%,股價下跌19.68%,跑輸市場近45個百分點。

1999年《時代周刊》:“沃倫究竟哪兒出了問題?”

《巴倫周刊》:“你怎么了,沃倫?”

《華爾街日報》:“順勢投資已經深入人心,專注於價值投資已經完全落伍,學學吧,沃倫·巴菲特”。

2008年9月19日——2009年3月5日(最大跌幅50.7%)

2008年9月19日——2009年3月5日(最大跌幅50.7%) 巴菲特將2008年的次貸危機比喻成“美國經濟的珍珠港事件”,他說他從來沒有用過這樣的詞匯,僅有這一次。這次系統性危機中,巴菲特的伯克希爾多次扮演了最後融資人角色。

相關文章如下:

《巴菲特怎么回溯和思考08年金融危機的那些細節……》

《市場的信心猶如氧氣!2008年巴菲特最經典的一次訪談,談銀行、危機和解決方案等等》

當然了,對於2008年的危機,還有一篇不能錯過的短文。

2008年10月16日,巴菲特在《紐約時報》上發表了著名的署名文章《Buying American. I AM.》,如下:

金融系統一片狼藉,在美國和國外都是如此。從金融系統的問題开始慢慢滲出到實體經濟,並且現在這種滲出已經开始轉變成噴湧而出。短期來看,失業率會繼續上升,商業活動會繼續萎縮,各大報紙的頭條會繼續唬人。

所以……我正在購买美國股票。我說的是我的個人投資账戶;在此之前,該账戶只投資於美國國債(這個账戶並不包括我在伯克希爾的投資,而那部分已經確定將全部捐給慈善組織)。如果股票價格繼續誘人,我除伯克希爾以外的資產淨值將很快全部滿倉美國股票。

爲什么?

我的买入准則很簡單:當別人貪婪時,你要恐懼;當別人恐懼時,你要貪婪。幾乎肯定的是,恐懼現在已經廣泛傳播了,包括那些投資界的老司機都很恐懼。

當然,對於那些高財務槓杆的或者競爭力不強的公司確實應該恐懼。但是,對於我們這個國家的這么多優秀公司的前景產生恐懼是荒唐的。這些公司的盈利在短期會受影響,但是從今天开始的5年,10年和20年後,很多公司會報出創紀錄的利潤。

我需要強調一點:我無法預測股市的短期走向。如果你問我一個月,或者一年後股市往哪裏走,我根本不知道。但是有一點是肯定的,股市在經濟和市場信心真正復蘇以前,市場就會开始上漲,甚至是大幅上漲。,

(上圖由美國藝術家Brad Holland所做,是《Buying American. I Am.》的原文配圖)

在這裏和大家分享一些歷史。在美國經濟大蕭條時期,道瓊斯指數在1932年7月8日跌到歷史最低的41點。在接下來的一年中,美國經濟持續低迷,一直到1933年3月羅斯福當選成爲總統後才开始復蘇。但是那時候,股市已經上漲了30%。

在二战時期,美國股市在1942年4月達到底部,那時候盟軍和軸心國誰能取得战爭的勝利還很難說。

1980年代,購买股票最好的時機是通脹最嚴重的時候。

簡而言之,壞消息永遠是投資者最好的朋友:它讓你能夠以低價購买美國的未來。 長期來看,股市能夠給投資者最好的投資回報。在20世紀,美國經歷了兩次世界大战,各種軍事對抗,大蕭條,經濟衰退和金融危機,石油危機以及水門事件。但同時,道瓊斯指數從66點上漲到11,497點。

你可能覺得,任何一個投資者在20世紀這個大牛市中都不可能虧錢。但卻有很多投資者確實虧錢了。那些不幸的投資者在感覺良好時买入股票,在新聞報道唬人時賣出股票。

今天,那些持有現金的人最感到安心,他們不應該這么做。他們選擇了一個非常糟糕的資產。從長期來看,現金會不斷被通脹侵蝕而貶值。事實上,政府爲了應對目前的危機,很有可能會採取偏通脹的財政措施,這樣會使現金的貶值速度加快。

在接下來的10年,股票的回報幾乎肯定會超過現金,而且會超過一大截。那些等待更好時機入場的投資者們忘了Wayne Gretzky(冰球明星)的一句忠告:我總是滑向冰球運動的方向,而不是等冰球滑走再追。

我一般不喜歡對股市發表意見,同時我想再次強調:我完全不知道股市在短期內會向哪裏走。盡管如此,我想效仿一家在空蕩蕩的銀行大樓裏新开的餐廳所做的廣告:將你的嘴巴和錢放在一起(Put your mouth where your money was)。今天,我所說的和我所做的都選擇了美國股票。

結尾

結尾 還有什么比巴菲特自己的話說得更好的呢?

最後我還是想繼續引用一段巴菲特和芒格非常喜愛、屢次引用的《如果》一詩作爲結尾。

如果你能與凡人交談,且彬彬有禮, 或與國王同行——而不奴顏婢膝, 如果仇敵和密友都無法傷害你;

如果你在乎每個人,但不會缺了誰就不行, 如果你在想發泄憤怒的那一分鐘 去進行六十秒跑步,

大地以及大地上的萬物都將屬於你, 而更重要的是,你將是真正的男人,我的孩子!

(本文僅供參考,不構成投資建議,市場有風險,投資須謹慎)

聯系方式

商務合作 · tzzb@tzzw.cn

內容合作 · gaofangfang@tzzw.cn

官方網站 · www.investorchina.cn

招聘電話:17269676988

加入我們:tzzbhr@tzzw.cn

追加內容

本文作者可以追加內容哦 !

標題:巴菲特如何面對伯克希爾的三次腰斬?

地址:https://www.utechfun.com/post/271599.html