9月28日晚間,隨着貨拉拉(上市主體爲拉拉科技)向港交所更新招股書,其2023年上半年的最新財務情況也隨之浮出水面。

收入、利潤雙增長,2023年上半年延續向好態勢

招股書顯示,2023年上半年,貨拉拉平台全球貨運GTV達39.3億美元,同比增長32%,平台收入達6億美元,同比增長24.8%,經調整後利潤爲1.5億美元,毛利率爲61%。此外,貨拉拉在2022年全年和2023年上半年均實現盈利。根據弗若斯特沙利文的資料,2023年上半年,貨拉拉是全球閉環貨運GTV最大的物流交易平台。

結合以上最新數據來看,不論是GTV、訂單量等核心業務指標,還是收入、利潤、毛利率等關鍵財務指標,貨拉拉在今年上半年依舊保持着快速增長的良好勢頭。

究其原因,筆者認爲主要有兩方面:一方面,受益於今年以來,國內經濟秩序恢復常態化運轉以及物流貨運市場逐步復蘇。根據官方統計,上半年全國社會物流總額160.6萬億元,同比增長4.8%;另一方面,基於貨拉拉平台發展數智化物流,實現“人、車、貨、路”的精准匹配,網絡效應不斷增強。數據顯示,2023年上半年,平台平均月活商戶和平均月活司機數量持續上升,已達到1220萬和114萬。

同時,伴隨業務規模持續擴大,規模效應繼續兌現,盈利能力持續提升,毛利率繼續上升、淨利延續向好趨勢便是有力佐證。

鑑於上述,作爲同城貨運市場中跑出來的佼佼者,貨拉拉目前已完成了商業模式的自證,且經營漸入佳境。從長遠的角度來看,在物流降本增效的大背景下,貨運數字化升級已是大勢所趨,貨拉拉有望憑借領先的市場卡位、獨有的閉環交易模式、多元化的變現策略等因素,持續兌現數字貨運龍頭的投資價值。

三個層面揭示貨拉拉的投資價值幾何?

1)閉環交易模式絕對主導,市場規模全球領先

回顧貨拉拉十年發展歷程,我們可以看到一個典型的企業成長路徑---早期創立於香港,後來崛起於大灣區,並將業務向中國內地延伸,同時向東南亞、拉美等新興市場擴張,最終走向全球。

在此過程中,貨拉拉在全球範圍內不斷提高其同城貨運市場地位,並將業務觸角逐步拓展至跨城貨運、綜合企業服務、搬家服務、零擔、車輛租售等物流行業其他細分市場。

所以,如今的貨拉拉已成功實現多元化經營,主營業務涵蓋三大板塊,分別是貨運平台服務(包括同城/跨城)、多元化物流服務(包括綜合企業服務、搬家服務、零擔等),以及增值服務(如汽車租售等)。

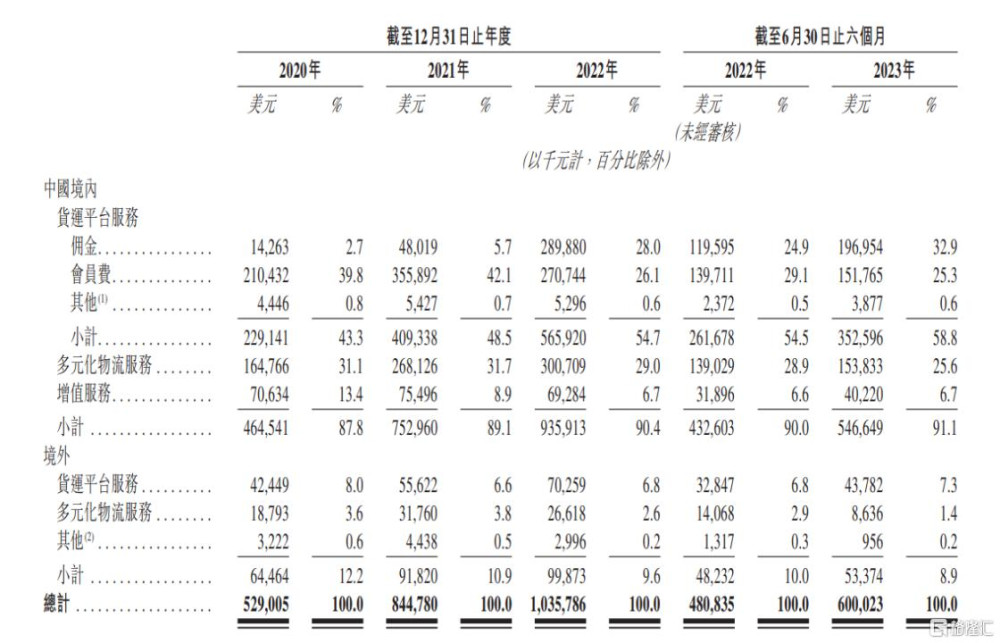

根據招股書最新數據顯示,今年上半年,貨拉拉的這三項業務收入均呈現增長態勢。其中,在中國境內市場,貨運平台服務收入3.53億美元,同比增長58.8%;多元化物流服務收入1.54億美元;同比增長25.6%;增值服務收入4022萬美元,同比增長6.7%。

從目前行業主流平台的發展趨勢來看,以車貨匹配場景爲入口,構建起貨主、承運人、服務商等在內的物流生態圈,並打造交易閉環成爲共識。在這方面,貨拉拉可謂頗有心得。

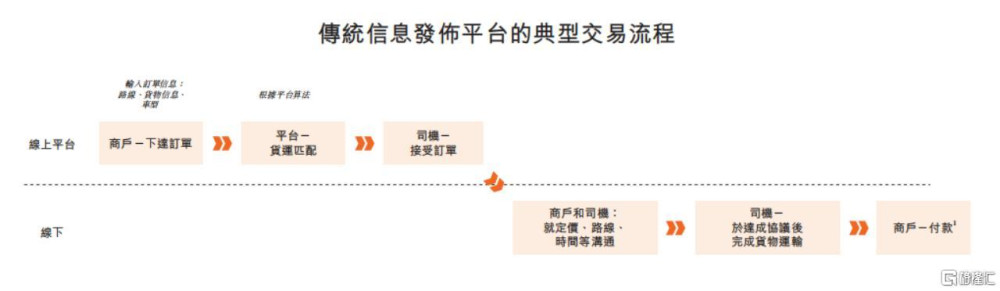

按照招股書介紹,公司通過平台模式服務商戶及司機,實現了從在线下單到智能訂單匹配、自動播單再到售後服務的閉環交易。而傳統平台本質上是一個信息發布平台,除了訂單撮合之外,定價、支付等其他環節基本都在线下完成。招股書數據顯示,2022年,貨拉拉平台完成的交易中有90%以上是閉環交易,遠高於行業平均水平。

建立交易閉環,好處可想而知。目前主流看法更傾向於這幾點:一是有利於沉澱用戶,增強平台用戶的粘性,從而釋放更大的商業價值;二是有助於开展用戶全生命周期服務,實現多元化經營,同時沉澱更多數據,以充分深挖用戶價值。

由此,一言以蔽之,最大化變現能力。

另外,由於全流程的參與以及對於更爲完整數據的把握,也將使得商業閉環模式相比單價值鏈模式更具穩定性。

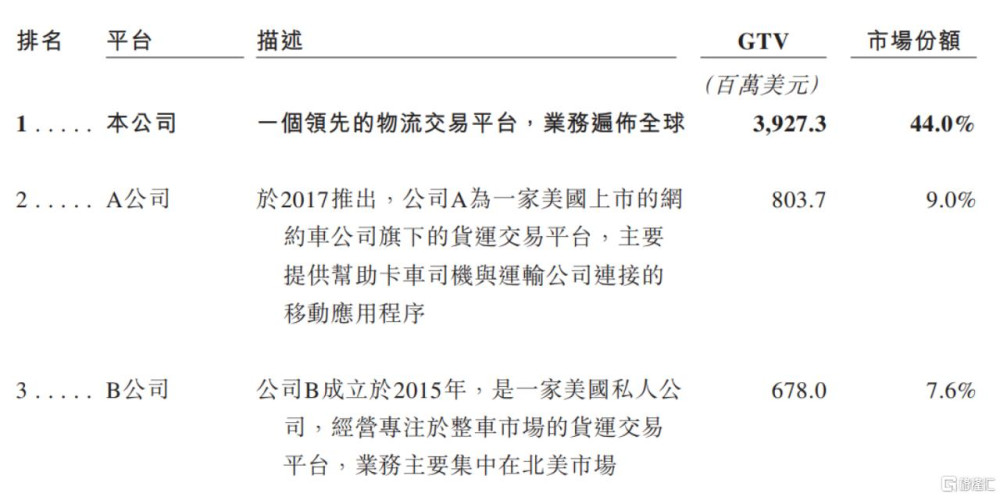

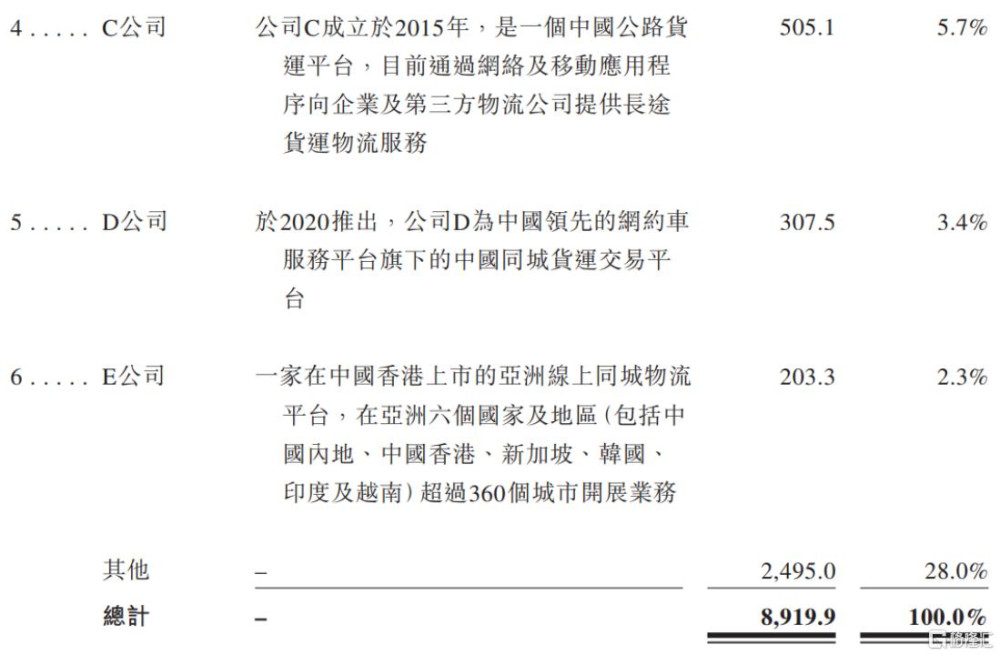

根據弗若斯特沙利文的資料,按2023年上半年的閉環貨運GTV計,貨拉拉不僅是全球閉環貨運GTV最大的物流交易平台,還是全球閉環貨運GTV最大的同城物流交易平台。同時,按2023年上半年已完成訂單計,貨拉拉還是全球最大的物流交易平台。

招股書數據顯示,貨拉拉已在全球超過400個城市創建了大量商戶及司機的“本地網絡”。顯然,這些都是伴隨平台業務規模擴大,持續累積起來的,顯然並非一朝一夕之功,也就成了重要的競爭壁壘。另外,據招股書介紹,由於平台許多司機往返於不同城市承接運輸訂單,所以這也有助於貨拉拉不斷加強跨城貨運服務的網絡效應。

2)全球化布局+多元化經營,把握公路貨運數字化滲透率提升機遇

對於未來的成長空間,貨拉拉也頗具想象力。目前確定性較高的一些方向與核心邏輯如下:

首先,公路貨運屬於萬億級別的大賽道,而且全球公路貨運市場規模仍在穩步增長,而目前整個行業的數字化滲透率仍較低。

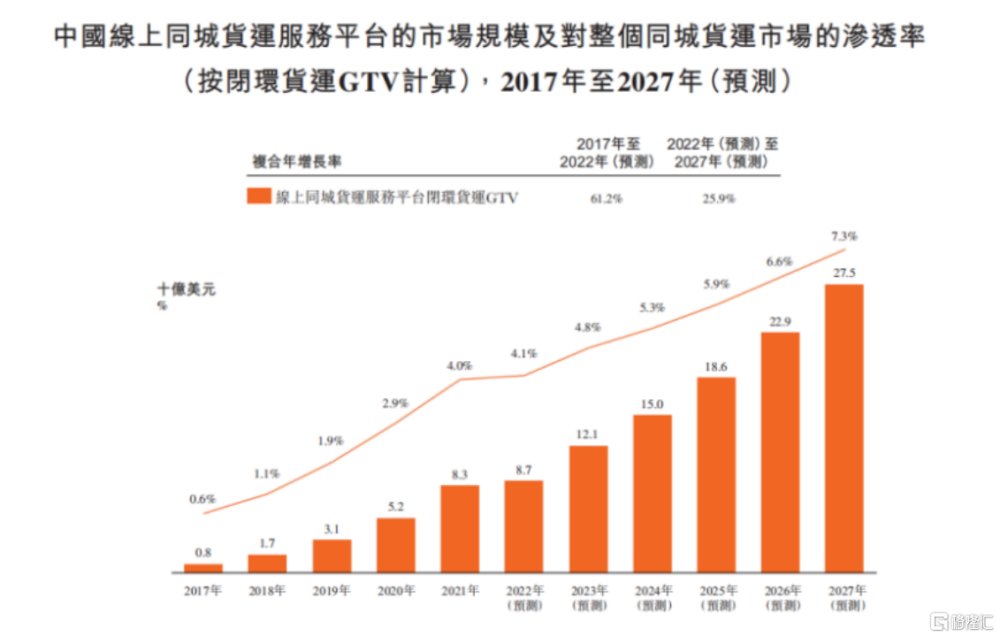

根據弗若斯特沙利文的資料顯示,2021年公路貨運GTV中僅有1.9%通過數字平台促成,並預計在线滲透率將於未來六年躍升至2.7%。其中,中國同城貨運市場的在线滲透率將從2021年的4.0%升至2027年的7.3%,對應的市場規模6年實現超過3倍的增長。

由此可見,公路貨運數字化市場天花板極高,貨拉拉依舊大有可爲。

除开大力开拓中國市場之外,貨拉拉近幾年來也持續在擴展東南亞市場版圖,並逐步向巴西、孟加拉等新興市場國家拓展,從而進一步捕捉增長機會,有望爲其未來業績持續增長貢獻新增量。

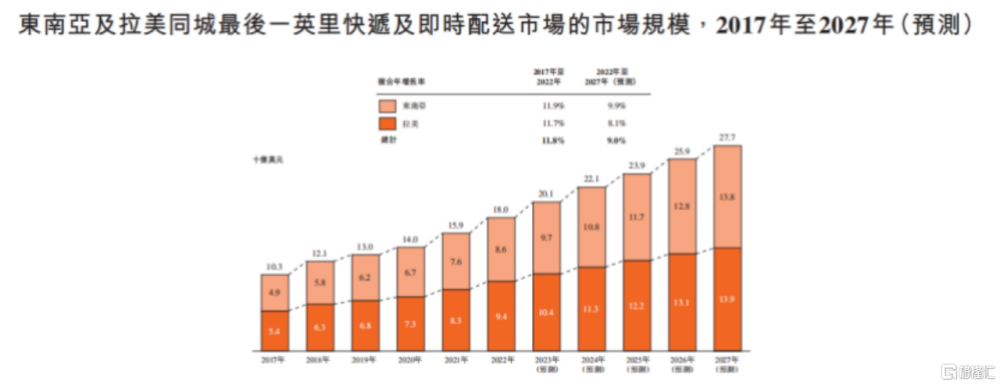

以貨拉拉現階段重點部署的東南亞及拉美市場爲例,根據弗若斯特沙利文的資料,2022年,東南亞及拉美的同城最後一英裏快遞及實時配送市場的規模達到180億美元,預計將以9.0%的復合年增長率增至2027年的277億美元。

盡管目前貨拉拉境外業務佔比不高,但仍呈持續增長趨勢,隨着貨拉拉海外市場布局進一步鋪开,未來或有快速放量的可能。

據招股書數據顯示,貨拉拉主要境外業務的毛利率由2020年的40.3%增加至2022年的50.2%,主要由於公司專注於有較高變現潛力的客戶,以及利用跨地域的大量同質業務模式及技術基建提升經營效率,導致成本減少。

綜上可知,一方面,公路貨運數字化滲透潛力相當可觀,隨着貨拉拉在全球範圍內繼續开拓新的城市,並鞏固和擴大現有城市的市場份額,以推動業務規模再上新台階;另一方面,通過繼續深耕跨城貨運等自然延伸性的物流服務,也將爲其業績注入更多增量。照此趨勢發展,貨拉拉繼續享有網絡效應增強、規模效應顯現帶來的溢價也是可預期的。

3)加速步入盈利期,未來前景可期

除了已經表現出持續的高成長性(尤其是受外部因素強烈擾動的近三年)之外,貨拉拉在2022年已實現經調整基准下的首次盈利,並在2023年上半年進一步提升了盈利能力,根據貨拉拉最新披露的招股書,2023年上半年,貨拉拉實現經調整後利潤爲1.5億美元,這宣告了其商業模式的成立,且同期的經營現金流淨額實現轉正,無疑將進一步增強市場的信心。

另外,近年來,國內多家數字貨運平台密集啓動上市計劃,這一現象也意味着公路貨運市場正在迎來資本化和數字化的歷史性拐點。

像貨拉拉這樣的領先平台上市之後,又將獲得更大的競爭優勢,不論是資金、品牌還是綜合治理等方面,從而有望支持其在下一階段實現更高效地發展。

尾聲

公路貨運數字化趨勢已勢不可擋,尤其是對我國而言,公路貨運作爲權重最大的貨運方式,不論是處於社會物流降本增效的需要,還是低碳綠色發展的考慮,都勢在必行。所以,這也爲像貨拉拉這樣的數字貨運服務平台創造了歷史性的發展機遇。

另外,自2020年以來,我國平台經濟战略也發生了明顯轉變,由加強治理轉向支持發展。今年7月12日,總理李強在北京主持召开平台企業座談會時表示,希望廣大平台企業堅定信心向前看、練好“內功”加油幹,努力破解“成長的煩惱”,在引領發展、創造就業、國際競爭中大顯身手。因此,有國家政策的大力支持,平台經濟發展的信心也將得到持續增強。

本文作者可以追加內容哦 !

標題:貨拉拉更新招股書:上半年全球貨運GTV達39.3億美元,同比增長32%

地址:https://www.utechfun.com/post/270352.html