近年來,中國啤酒行業高端化邏輯持續演繹,內資主要酒企的盈利狀況普遍提升。然而,在同行紛紛奮蹄疾行的同時,身爲高端龍頭的百威卻表現平淡,甚至出現了“增收不增利”的尷尬。

根據百威亞太(01876)此前披露的2023年中期報告,23H1期間公司實現收入36.66億美元,同比增長了6.17%;歸母淨利潤5.75億美元,同比下滑了8%。

盈利“失速”,百威亞太的股價也是一瀉千裏。注意到,今年來百威亞太股價不斷尋底。9月22日盤中,該股股價一度跌至16.1港元,刷新年內新低。而若拉長時間來看,今年來百威亞太累計跌幅已經超過了30%。

作爲行業裏的龍頭企業,百威亞太卻已不如從前風光,近些年來國內頭部啤酒企業的風頭似乎正逐漸蓋過這位“外來客”。面對內外部愈發嚴峻的挑战,百威亞太是否已經做足了准備?在業績持續下蹲之後,高端龍頭又能否“王者歸來”?

利潤下蹲龍頭失色

復盤歷史,百威進入中國市場的時間較晚,但憑借其战略上堅持高端定位,同時採取積極的外延並購策略,百威得以加速壯大自身的規模,最終奠定了高端啤酒市場王者的地位。而即便是放眼整個亞太地區,百威都是極具競爭力的存在,其在印度等國家的高端啤酒市場中也同樣佔據着龍頭地位。

不過正所謂“花無百日紅”,近年來隨着內資啤酒龍頭陸續發力高端市場,百威亞太所面臨的外部競爭壓力驟增。與此同時,公司自身的問題也开始顯現,譬如外資管理不夠接地氣,渠道與終端層面的服務效率及管控精細度不足等等。

反映到數據層面,則是百威亞太的增長“失速”,“掉隊”的隱憂逐漸暴露。數據顯示,2022年百威亞太的收入爲64.78億美元,同比下降了4.57%;歸母淨利潤爲9.13億美元,同比下降了3.9%。其中,中國區業務的下滑是公司整體業績不及預期的主要原因,2022年百威來源於中國的收入減少了4.2%。

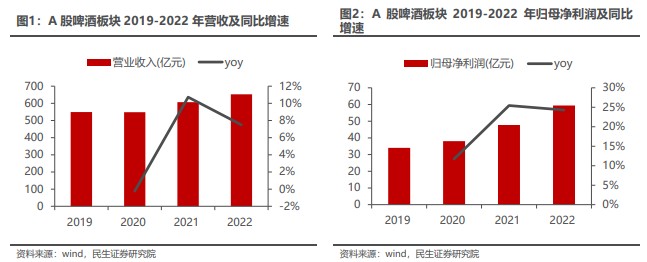

然而,值得一提的是,同期百威亞太的對手們的日子似乎依然頗爲滋潤。數據顯示,A股的啤酒上市公司們普遍在2022年取得了高速增長的表現。

在交出了一份令人失望的2022年報“成績單”後,百威亞太今年上半年的表現依然不盡如人意。盡管得益於中國市場的強勁復蘇,期內公司在該市場的銷量增長了9.4%,進而在一定程度上帶動了整體的業績表現,但由於韓國市場的拖累,以及營銷費用的增長,公司的盈利表現繼續承壓。

數據顯示,23H1期間百威亞太完成銷量494.56萬噸,同比增加了9.4%;同期,公司的每百升收入增加了4.2%。量價齊升的背景下,百威亞太的收入同比增加6.17%至36.66億美元。

分地區來看,上半年百威亞太來源於亞太西的收入增加了16.6%。報告期內,公司在該地區的銷量增加了10.2%,每百升收入增加了5.8%。

同期,百威亞太在亞太東的表現則相形失色。期內,公司在該地區銷量上升了3%,但每百升收入下降了1.1%,總的收入僅微增了1.9%。

盈利表現則更令人擔憂,一方面,韓國市場疲軟的經濟形勢使得亞太東的利潤率提升受阻;另一方面,盡管中國市場強勁復蘇,但日趨激烈的市場競爭促使百威亞太增加市場投入,這亦對公司的盈利能力形成了幹擾。在此背景下,上半年百威亞太的歸母淨利潤錄得負增長。

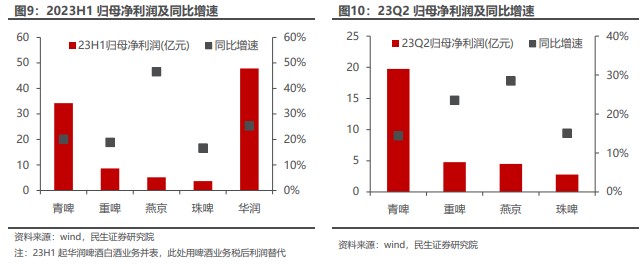

而作爲對比,同期A股主要啤酒上市公司的盈利表現則堪稱強勁,這更襯托出了百威亞太的“疲態”。

增長動能不足前景“蒙塵”

成長性大打折扣,而展望後市百威亞太的中長期增長邏輯恐怕也不夠穩固。

行業視角而言,成本端上半年得益於高價庫存原材料基本在一季度的生產中被消耗,新採購內包材成本下降,二季度成本如期釋放,這在啤酒企業的報表端有所體現。

後續來看,此前商務部宣布,自8月5日起,終止對澳麥徵收反傾銷稅和反補貼稅(“雙反”),大麥成本有望持續回落,這有望進一步釋放啤酒企業的利潤彈性。包材端,年初以來瓦楞紙價格連續下探,5月玻璃價格出現衝高後已有回落,而鋁材波動頻繁且幅度較大,整體看包材成本或將繼續下滑。

盡管成本壓力有望持續釋放,但對於百威亞太而言費用端的掣肘依然會是個老大難問題。上半年,A股啤酒企業的銷售費用率普遍保持穩定,但百威亞太的銷售費用卻大幅增加了5.8%。

此外,相較於內資啤酒企業,由於百威亞太高端與超高端產品的銷量佔比本就已經達到了50%以上,未來高端化帶來的邊際利潤率擴張效應相對較弱。換言之,公司的利潤彈性恐怕將很難與內資啤酒企業媲美。

不僅如此,韓國市場未來較長一段時間內預計也會是拖累百威亞太整體業績的一個“減分項”。一方面,韓國目前的宏觀經濟形勢疲軟且前景難料,這使得需求端很難在短時間修復;另一方面,今年該國加徵的啤酒稅以及公司自身的提價政策,更是令百威亞太在韓國的前景蒙上了陰影。

誠然,在過去很長一段時間裏,百威亞太可以獨享中國高端啤酒市場,公司也因此度過了一段飛速增長的黃金時期。然而時過境遷,隨着內資企業的“覺醒”,如今高端啤酒市場已成爲“紅海”,在愈發激烈的市場挑战下,百威亞太的中長期投資邏輯也不再穩固。更不消說,諸如韓國市場的不確定性,進一步加大了公司業績的波動。因此,對於投資者而言,與其急着抄底百威亞太,現階段不如讓子彈再飛一會。

本文作者可以追加內容哦 !

標題:股價刷新年內新低 百威亞太(01876)終在行業高端化中掉隊?

地址:https://www.utechfun.com/post/266355.html