丘鈦科技(01478)有希望迎來困境反轉。

近幾年智能手機行業走下坡路,出貨量呈現下跌趨勢,作爲核心部件的攝像頭模組也不好過,港股主要兩家經營標的舜宇光學科技及丘鈦科技業績持續下滑,2023年上半年,丘鈦科技收入及淨利潤分別下滑達22.81%及87.5%,不過7月及8月手機攝像頭模組出貨量環比有所改善,投行預期該公司下半年迎來復蘇。

上半年或是丘鈦科技盈利的低谷,不過投行觀點並未改變市場觀望情緒,月度運營公告對股價刺激有限,其市值仍保持下跌趨勢。其實除了下半年業績外,該公司有很多市值催化要素:其一是指紋識別模組高增帶來收入結構優化預期;其二是旗下公司具有分拆上市預期,都將驅動市值反轉。

在9月14日,該公司股價放量大漲,最大振幅高達18%,成交量是前一交易日的10倍,次日續漲趨勢,大資金進場,或提前嗅到該公司基本面變化及資本動作。

業績下滑中的增長亮點

了解到,智能手機行業市場及技術性飽和,疊加疫情三年宏觀經濟環境抑制消費支出,消費者換機換購意愿不強,使得需求持續疲軟。根據IDC披露數據,2019-2022年,全球智能手機出貨量下降12%至12.1億部,而中國市場則下降23%至2.86億部,中國市場份額爲23.64%。

作爲上遊零部件,雖然近幾年安裝在手機的攝像頭數量有所增加,但也接近飽和,導致出貨量也隨之下滑,2022年全球攝像頭模組出貨量44.6億件。智能手機產業鏈市場高度集中,國內前五大市場份額均超過80%,而國內手機攝像頭模組前三大就超過了50%,分別是丘鈦、舜宇光學以及歐菲光,行業格局非常穩定。

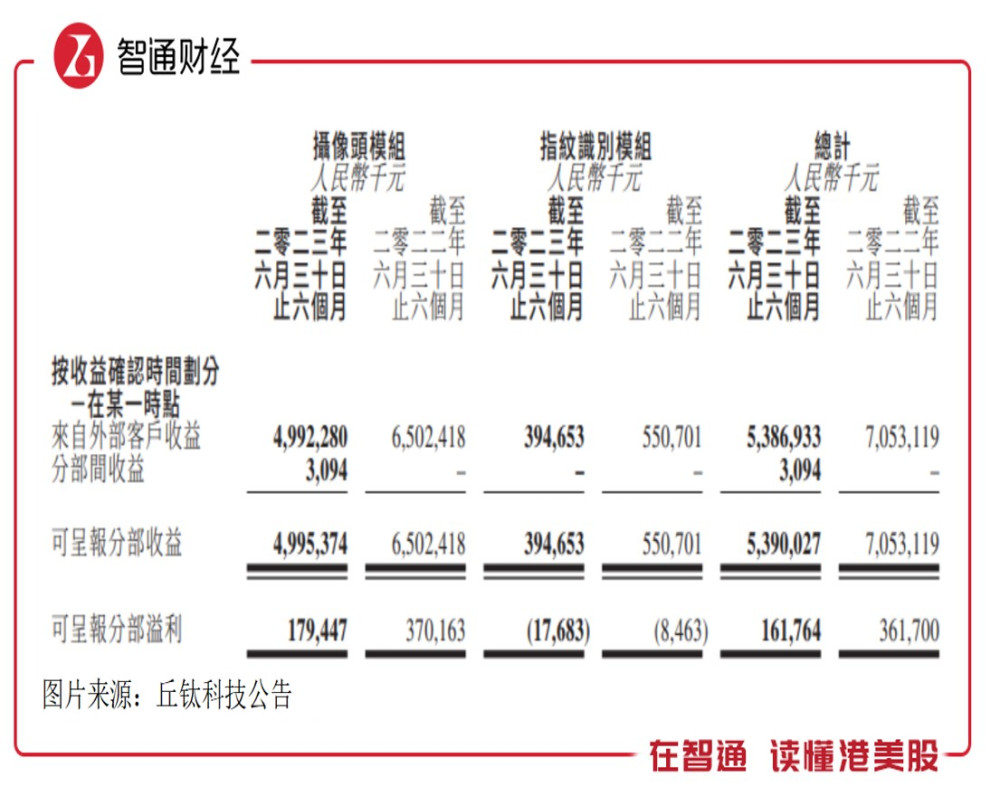

丘鈦主要產品包括手機攝像頭模組以及指紋識別模組,前者爲核心產品,收入貢獻超過92%,後者爲轉型產品,收入貢獻僅爲中單位數。受行業影響。丘鈦模組近兩年出貨量下滑幅度較大,2022年以來手機攝像頭模組呈雙位數下滑趨勢,2023年首8月,下滑19.2%至2.29億件,指紋識別模組相對韌性,增長5.61%至0.7億件。

從往年業績來看,丘鈦走了長達十年的業績牛,2011-2021年,收入復合增速達52.03%,然而2022年受行業影響,手機攝像頭模組出貨量大跌,使得該公司中斷了持續性增長趨勢,淨利潤更是下滑高達80.2%。2023年上半年該公司保持雙位數下滑趨勢,淨利潤再度大幅下滑,淨利率下降至0.37%,接近在虧損邊沿。

從產品來看,今年上半年攝像頭模組收入爲49.92億元,同比下滑23.2%,收入佔比92.7%,指紋識別模組出貨量相對穩定,主要受價格拖累,收入3.95億元,同比下滑28.2%,收入份額7.33%。7月及8月,攝像頭有復蘇趨勢,而指紋識別模組恢復增長,Q3及Q4業績存在改善預期。

值得一提的是,丘鈦的核心市場在中國內地,但也在加大海外市場的擴張,在海外目前主要以印度市場爲核心,2023年上半年,中國內地需求疲軟,對業績影響較大,但海外增長搶眼,上半年印度及其他地區收入分別增長35.9%及25.87%,於中國內地、印度以及其他地區市場收入貢獻分別爲78.64%、14.72%及6.57%。

在衰退的行業中,也能看到部分產品及市場業績增長,可見該公司業務的韌性,海外業務預計將成爲其重心开拓的方向。不過盈利持續走低,上半年攝像頭模組的分部利潤率僅爲3.58%,指紋識別模組處於虧損狀態,從整體盈利看,過去五年該公司股東淨利率最高的時候也僅爲4.82%,遠低於同行(舜宇光學),盈利能力較低,對估值形成較大的壓制。

持續聚焦車載及IoT場景

了解到,丘鈦兩大產品主要應用場景爲智能手機、IoT以及智能駕駛及車載,智能手機行業面臨衰退期,需求替換周期變長,但物聯網IoT以及智能駕駛及車載保持高速發展趨勢,尤其是智能駕駛及車載,隨着新能源汽車智能化滲透率持續提升,存在龐大的市場增量。

該公司在不同場景領域調整產品結構,首先其觀測到智能手機行業需求變化,全力執行產品結構提升策略,加強开創性產品如潛望式光學變焦及新型光學防抖產品的研發,3200萬像素以上的攝像頭出貨量佔比提升9.1個百分點至37.1%,高於35%的預期;其次在IoT及車載兩個賽道加大產品研發,尤其在AR/VR頭顯細分領域持續發力,接連取得多個國內主要品牌的項目。

2023年上半年,丘鈦應用於智能汽車和物聯網(IoT)終端的攝像頭模塊產品的客戶結構與產品結構均大幅改善,銷售數量同比增長64.3%;此外光學式屏下指紋識別模塊佔指紋識別模塊出貨數量的比率58.5%,同比大幅提升了14.3個百分點。這些數據都展現了該公司在產品战略上的顯著性成果。

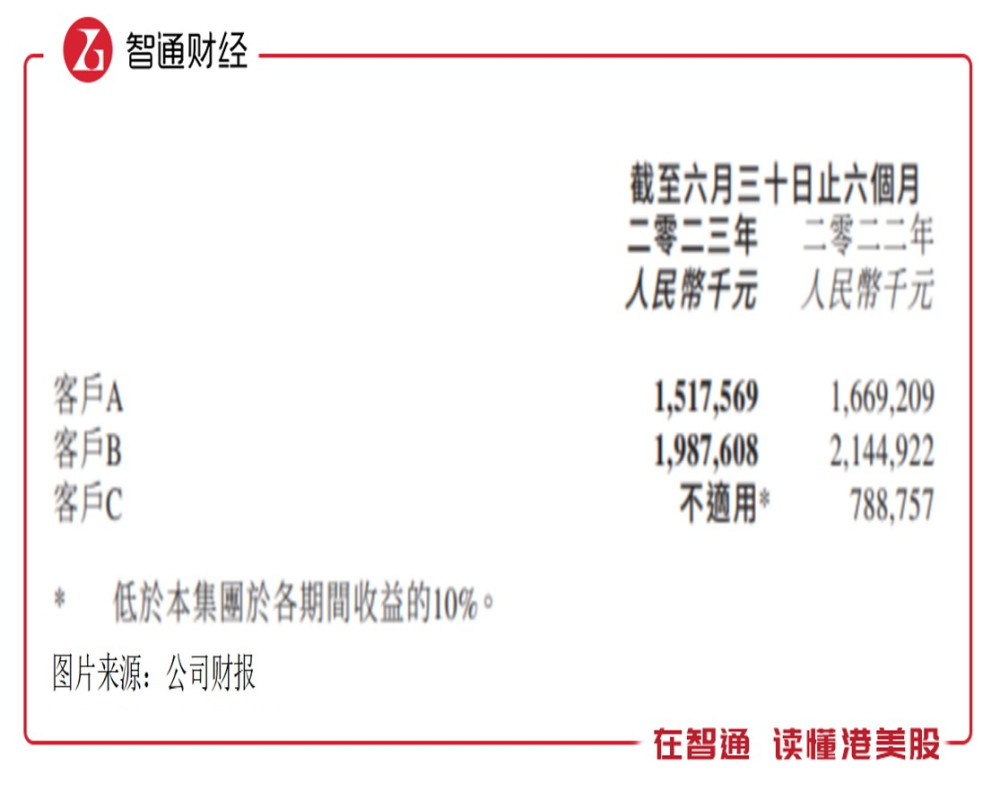

值得注意的是,由於該公司核心業務下遊仍爲智能手機行業,產業鏈市場份額集中下,客戶也表現的相對集中。根據2023年上半年披露,前兩大客戶收入貢獻分別爲36.3%及27.7%,合計高達64%,存在重大客戶依賴風險。不過產品結構優化後,車載及IoT客戶增加,有助於擴大客戶朋友圈,降低大客戶依賴度。

作爲科技硬件產品,丘鈦研發費用佔費用大頭,但對比來看,對研發的投入明顯不如同行,比如2023年上半年研發費用率爲3.54%,而同行舜宇光學爲8.4%。出現這種差異一方面是業務及產品結構的差異,另一方面舜宇光學現金流較充裕,作爲行業龍頭,要保持技術領先地位,需要比同行更高的研發投入。

業績估值或迎困境反轉

截至2023年6月,丘鈦的账上現金爲26.16億元,相比於2022年末多出12.67億元,經營業務影響較小(經營活動現金流),主要爲銀行借款的增加,短期銀行借款43.22億元,增加了17.06億元。不過該公司債務結構不合理,借款基本爲短債,短債佔比總資產32%,是账上現金的1.65倍。

該公司經營業務有改善預期,長短債的置換靈活性也爲其帶來壓力空間,就目前而言,加上抵押的現金,該公司償債壓力較小。但要兼顧車載及IoT業務擴張,產品研發以及資本支出等,則需要統籌好融資安排,未來不排除以股權融資。該公司計劃分拆旗下子公司上市,更多是通過資本市場股權融資獲得發展資金,減少其融資壓力。

此外,丘鈦在財報中披露,由於年初運營目標上半年均已實現,上調2023年全年新運營目標,將3200萬像素及以上應用於手機的攝像頭模塊及應用於其他領域的攝像頭模塊的合計銷售數量於攝像頭模塊銷售總量的佔比達到40%以上。該公司高瞻遠矚,打出“給機器帶來光明”的口號,並稱努力推進五年战略規劃。

從投資機構的觀點看,大部分持有保守態度,存在一定的分歧,比如中金研報認爲該公司中報業績低於盈警預告區間,也低於預期,下調目標價;安信香港研報則認爲,上半年爲公司業績底部,下半年預計會有一定程度復蘇,但是幅度也仍然有限,市場對安卓智能手機的整體復蘇節奏仍處於觀望當中。

綜合看來,丘鈦科技基本面受智能手機行業影響,盈利大幅下滑,但兩大產品應用場景還包括車載及IoT,業績頹勢中有增長點,包括非智能手機產品出貨量高增長帶來結構性變化,以及海外市場也獲得可觀增長,尤其是印度市場。產品战略和市場战略明顯是有成效的,這也是該公司提高全年運營目標的底氣。

然而,下半年該公司有確定性和不確定性雙重交織,確定性爲子公司分拆上市是必然事件,及下半年經營有改善預期;不確定性爲該公司核心業務仍爲智能手機攝像頭模組產品,行業預期比較悲觀,且其他產品佔比較低還不足以撼動業績,短期回暖難以持續,及客戶集中度高,存在客戶經營風險。

目前該公司處於估值底部,PB僅爲0.7倍,在諸多不確定性影響,疊加投行的保守預期,大部分投資者一直處於觀望態度,但近幾天有異動,或有大資金入場,市場信息差導致機構更快獲取“知情”信息,業績及估值均有可能迎來困境反轉。

本文作者可以追加內容哦 !

標題:利潤持續暴跌,丘鈦科技(01478)下半年還有戲嗎?

地址:https://www.utechfun.com/post/262945.html