五年累虧近40億的快狗打車(02246),終於傳來了“虧損收窄”的喜訊。

8月24日,快狗打車公布了2023年上半年業績報告。據財報數據顯示,上半年,該公司實現收入3.72億元,同比增長6.6%;期內虧損6.43億元;經營虧損6.45億元;毛利爲1.19億元,同比增長6.3%。

縱觀快狗打車五年來的盈虧表現,這算得上其表現“較好”的一次:2018年至2022年,該公司淨虧損分別爲10.71億元、1.84億元、6.58億元、8.73億元、12.09億元,累計虧損高達39.95億元。

進一步來看,2022年上半年,該公司虧損10.49億元,相較於今年上半年6.43億元的虧損,無疑顯露出來了虧損收窄的趨勢。

這似乎是一個好的信號?

基本面“喜憂參半”

整體來看,快狗打車這一份成績單可謂“有喜有憂”。

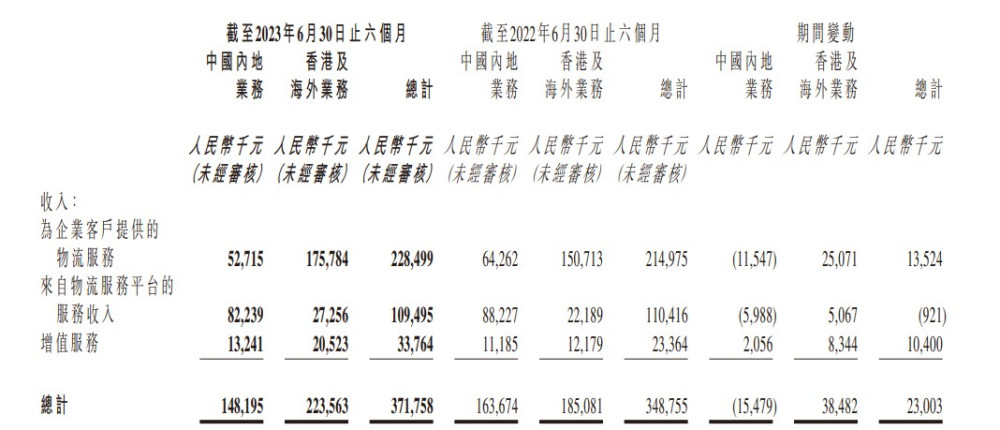

截至今年6月30日,快狗打車的注冊托運人和注冊司機分別爲3200萬人、650萬人。今年上半年,快狗打車訂單量爲1210萬單,同比增長2.5%,合計交易總額爲11.79億元,同比增長5.9%。

拆分業務結構來看,上半年該公司來自企業服務的收入爲2.285億元,同比增長6.3%,主要源於香港及海外市場的業務收入有大幅增長,特別是印度(274.8%)、新加坡(16.7%)及韓國(14.5%)。此外,電子商務行業對物流服務的需求持續增加,快狗打車獲取各個行業的新客戶,實現業務內在增長。

而平台服務收入在上半年則出現了一定下滑,實現收入1.095億元,相較去年同期的1.1億元微微下滑,至於下滑的原因,快狗打車方面並未給出相關解釋。增值服務則實現收入爲0.34億元,相較去年同期的0.11億元增長了約209%。

(數據來源:快狗打車財報)

或由於公司兩大收入大頭增長速度緩慢,快狗打車的收入增速也呈現出明顯的放緩趨勢:今年上半年該公司的營收增速爲6.6,相較於去年同期15.5%的營收增速有所放緩。

雖然營收增長放緩令人憂心,但得益於該公司降本措施的虧損收窄表現無疑也給予了關注快狗打車的投資者一定信心。

據財報數據披露,2023年上半年,快狗打車的銷售及營銷費用爲1.11億元,相較去年同期的1.68億元減少34.2%。該費用的減少主要由於歸屬的購股權減少致使以股份爲基礎的酬金費用減少。

要知道,快狗打車虧損常態化的一大原因,在於高額的銷售費用。2018年-2021年,快狗打車的銷售及營銷費用分別爲5.24億元、2.96億元、1.95億元、3.35億元、3.208億元,佔相應期間總收入的115.7%、54.0%、36.7%、50.7%、41.5%。現如今,銷售及營銷費用佔比減少至29.8%,可見該公司在降本增效上的動作之大。這似乎也意味着,快狗打車燒錢式的“燒錢”獲客路线已經成爲過去式了,而這對於該公司而言無疑是一個好的訊號。

基於上來看,快狗打車這一份“喜憂參半”的成績單——“喜”的是虧損收窄,“燒錢”獲客路线已經成爲過去式了,而“憂”的則是收入增速放緩,平台服務收入進一步下滑。

行業“水大魚多”

不得不承認,同城貨運是一個很卷的賽道。

據弗若斯特沙利文的資料,按交易總額計,中國內地同城物流市場規模從2017年的8931億元增至2021年的13199億元,年復合增長率爲10.3%,且預計將繼續增至2026年的23008 億元,年復合增長率爲11.3%。

萬億級別的高增長賽道除了“北快狗南拉拉”這兩大企業之外,顯然還充斥着許多搶食者。

據悉,這一賽道除了貨拉拉、快狗打車等原有的同城貨運網約車品牌以外,其他行業的巨頭企業也已經开始瞄准這一細分領域,並積極加碼布局:比如說,2020年6月滴滴成立“滴滴貨運”正式入局同城貨運市場,同年8月滿幫集團則收購了省省回頭車开始殺入同城貨運賽道。而在此之前,快遞龍頭順豐則憑借同城配送這一業務,順勢入局同城貨運這一行業...

據快狗打車招股書顯示,中國內地的在线同城物流市場目前高度集中,按截至2021年交易總額計算,五大市場從業者佔總市場份額約64.9%。其中,行業第一的市場份額爲52.8%,行業第二的市場份額爲5.5%,而快狗打車排名第三,市場份額僅爲3.2%。對應相關數據來看可知,上述市場份額排名第一的企業指的是貨拉拉,第二則指的是滴滴貨運。

然而,需要注意的是,滴滴貨運於2020年6才正式入局這一行業,僅用了一年多的時間便取代了快狗打車行業第二的位置,如此發展速度不得不讓人震驚——據此前招股書顯示,按2020年的交易總額計算,快狗打車在同城貨流賽道中排名第二,市場份額約爲5.5%,而彼時的滴滴貨運還處於“榜上無名”的狀態。

(數據來源:艾瑞咨詢)

由此,不難窺出,快狗打車所要承受的競爭壓力。

逆水行舟,不進則退,面臨激烈的競爭壓力,快狗打車顯然也沒有退縮——2023年2月,快狗打車入駐騰訊出行服務,成爲首家進駐的同城貨運服務企業,讓微信用戶可以方便地使用該公司提供的同城貨運及搬家服務。利用微信平台借力、引流,挽救C端的頹勢,這對於快狗打車長期的業務提升無疑是一個不錯的機會。

然而,從數據表現來看,快狗打車這一動作激起的水花並不大。衆所周知,與自主運營的小程序相比,微信出行服務頁面的入口不明顯,而這也意味着快狗打車的C端流量也並非那么好看——據觀察,入駐不足1個月,“拉貨搬家”選項就已經從騰訊出行的首頁消失了。

另外,需要注意的是,快狗打車的強勁對手——貨拉拉和滴滴貨運在內的多個貨運平台皆有微信小程序,且積累了一定的用戶粘性。相比之下,即便有了微信入口,由於缺少前期用戶基數積累,快狗打車在與貨拉拉、滴滴貨運的线上競爭中差距也依然會被進一步拉开。

綜上可知,雖然此次快狗打車交出了一份“喜憂參半”的成績單,傳出來一些好的信號,但由表及裏去看,快狗打車所面對的“生存焦慮”也是不容忽視的。而其股價自2022年6月24日縮水超90%的表現顯然也道出了市場對其不甚明朗未來的“擔憂”。

本文作者可以追加內容哦 !

標題:基本面“喜憂參半”,快狗打車(02246)依然快不起來?

地址:https://www.utechfun.com/post/261355.html