衛龍(09985)抓得住辣條愛好者的“心”,卻難以滿足投資者的“胃”。

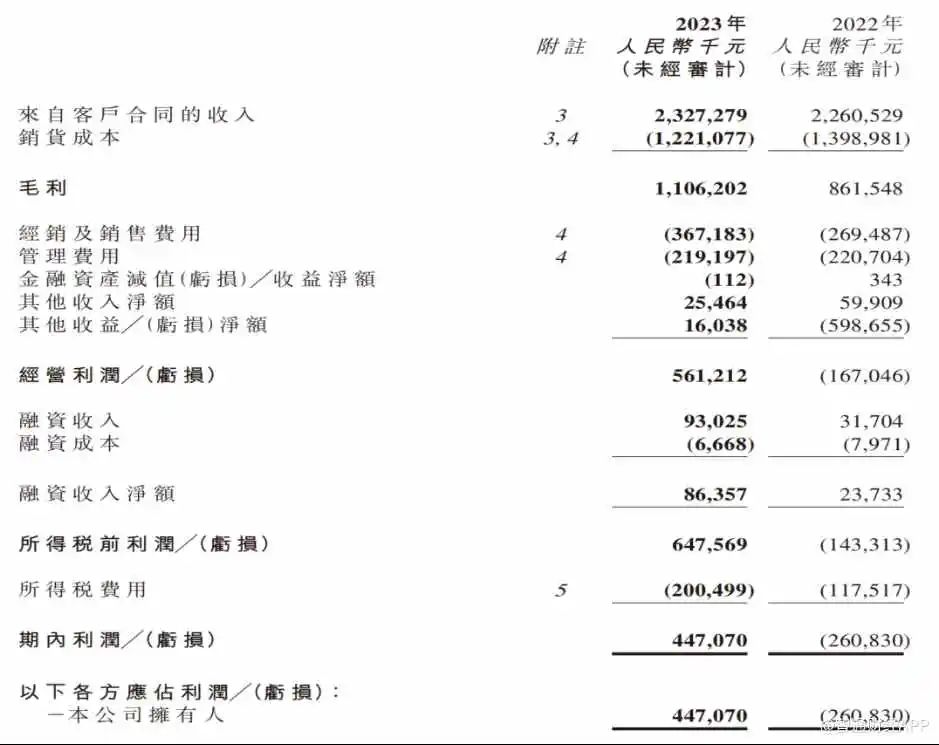

注意到,衛龍股價經歷過上市初期短暫的“高光時刻”之後,便一路下滑。時至8月22日,公司股價一度下探至6.31港元,較歷史高點12.14港元“腰斬”。即便公司在上半年實現4.47億元(人民幣,下同)淨利潤,同比大幅扭虧,也未能激起太大漣漪。

產品銷售“價升量減”,高價≠高端?

“穿透”衛龍財報,收入作爲利潤的起點,出現增長乏力的情形,或許是投資者舉棋不定的重要原因。

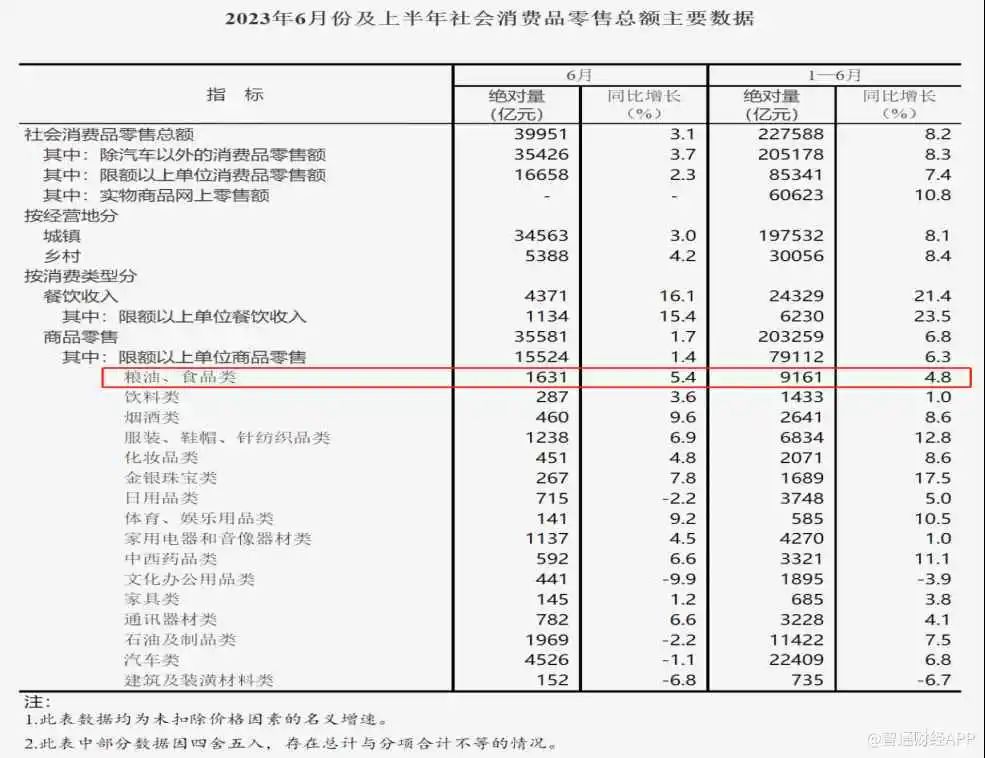

上半年,衛龍實現營收23.27億元,同比增幅僅爲2.95%。反觀國家統計局公布的數據,今年1-6月,限額以上糧油、食品類單位商品零售總額爲9161億元,同比增長4.8%,這表明衛龍上半年的營收表現,相較於“大盤”有一定差距。

橫向對比來看,上半年,以辣味食品見長的休闲食品上市公司,有多家公司實現收入快速增長。例如:鹽津鋪子收入同比增速達到56.64%;周黑鴨收入同比增速爲19.8%;絕味食品收入同比增長10.91%;勁仔食品收入同比增長49.07%。

由此看來,衛龍上半年收入增長疲軟,並不能完全歸咎於大環境,而需要更多考慮公司產品銷售的“量價關系”出現了何種微妙變化。

據觀察,上半年,毛利增長對衛龍的利潤表現起到了至關重要作用。期內,公司實現毛利11.06億元,同比大增28.4%,毛利率達到47.5%,同比提升9.4個百分點。毛利率提升主要有三方面原因:其一是公司在上年度對主要產品結構進行調整帶來了平均售價的提升;其二是報告期內原材料價格下降;其三是公司持續優化生產工藝流程,優化了成本管理。

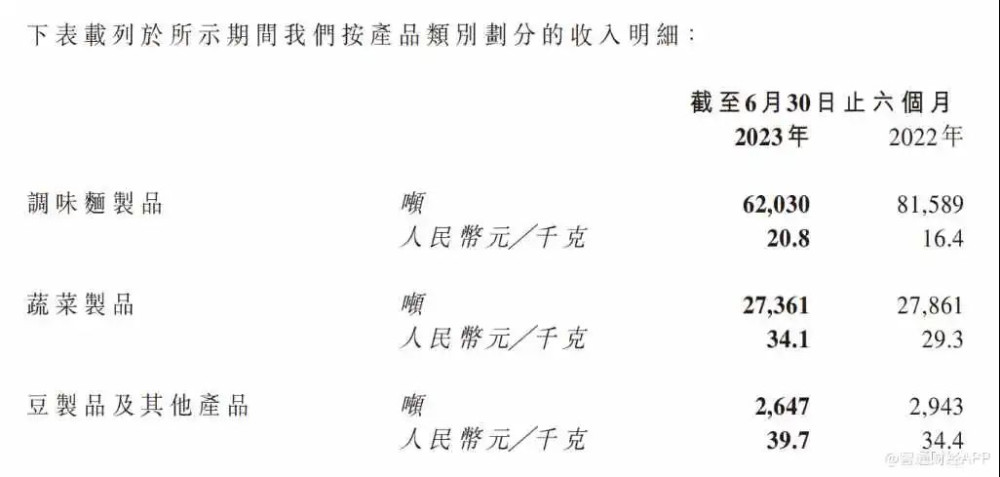

注意到,上半年衛龍旗下調味面制品、蔬菜制品、豆制品及其他產品的單價分別爲20.8元/千克、34.1元/千克和39.7元/千克,分別同比增長26.83%、16.38%和15.41%。以結果爲導向看,衛龍的提價策略,促進銷售毛利率提升,起到了立竿見影的效果,但同時公司產品銷量也出現“失衡”。上半年,上述三大品類的銷量分別爲6.2萬噸、2.74萬噸和0.26萬噸,分別同比下滑24%、1.8%和10.1%。

盡管面臨銷量下滑的風險,但衛龍對產品提價或許是公司升級品牌的必由之路。衆所周知,在過去相當長的時間裏,辣條被打上低端和不健康的標籤,衛龍作爲辣條行業的領軍企業,一直致力於改變消費者的刻板印象。

例如,公司在2022年針對主要產品及產品包裝進行了升級,主打非油炸、零甜蜜素,零反式脂肪酸的新配方。與此同時,衛龍還進行了一場“斷尾”行動。公司在2023年半年報中表示,調味面制品銷量較上年度同期減少24%,主要原因之一是上年度5月份公司針對主要的產品結構進行調整,淘汰了部分低價格帶的此類產品。

消費者往往會將價格作爲評價商品檔次的標准之一,“低價=低端”的認知由此而生。因而,衛龍進行產品提價,並淘汰部分低價產品有可取之處。需要注意的是,在產品銷量下滑的背景下,通過提價能否樹立起高端品牌的形象,恐怕還要經過長時間檢驗,而提振銷量無疑將成爲衛龍後續經營的主攻方向。

重營銷、輕研發,存量時代如何破局?

把脈衛龍產品銷售的成長潛力,行業“自然增長”情況是重要參考維度。

衛龍在中期財報中引用艾媒咨詢近期發布的《2023-2024年中國休闲食品產業現狀及消費行爲數據研究報告》。2010年至2022年中國休闲食品行業市場規模持續增長,從4,100億元增長至11,654億元,預計2027年中國休闲食品行業市場規模達12,378億元。但該報告同時也提到,休闲零食由快速增量市場轉向微增市場,休闲零食市場未來競爭更加激烈。

據艾媒咨詢數據,中國休闲食品行業已經進入存量競爭的時代,這一定程度佐證了衛龍期望通過產品提價獲得收入增長,並借此改善盈利能力的必要性。當然,除了提價之外,衛龍還可以通過擴大產品品類,延伸業務邊界來取得量的增長,同時改善收入結構。

目前,衛龍產品組合中涵蓋調味面制品、蔬菜制品、豆制品和其他產品品類。其中,調味面制品(俗稱辣條)主要包括大面筋、小面筋、麻辣棒、小辣棒、親嘴燒及麻辣麻辣,蔬菜制品主要包括魔芋爽及風喫海帶,豆制品及其他產品主要包括軟豆皮、78滷蛋及肉制品等。

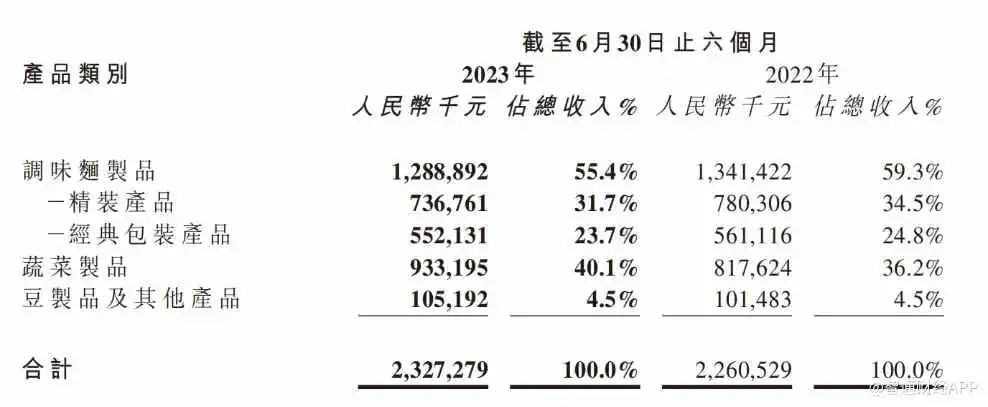

衛龍雖實現了產品“多品類”布局,但公司的發展策略仍是主打“大單品”。2022年,公司調味面制品、蔬菜制品收入佔比分別爲58.7%與36.6%,兩者合計佔比爲95.3%,其中4款單品的年零售額超過5億元。2023年上半年,公司調味面制品、蔬菜制品的合計收入佔比達到95.5%,豆制品及其他產品收入佔比僅爲4.5%。

從衛龍的收入結構看,豆制品及其他產品看似應該成爲公司重點發力的方向。然而,衛龍在2023年中期財報中表示,期內豆制品及其他產品銷量較上年度同期下降了10.1%,主要是由於公司優化營銷資源配置,減少了部分豆制品的營銷活動。

由此可以窺知,衛龍產品策略的重點並不是开闢新品類。正如衛龍在財報中所言,公司將持續增強的研發能力,深化對現有品類的挖掘,擴大產品組合,並加強品牌推廣。

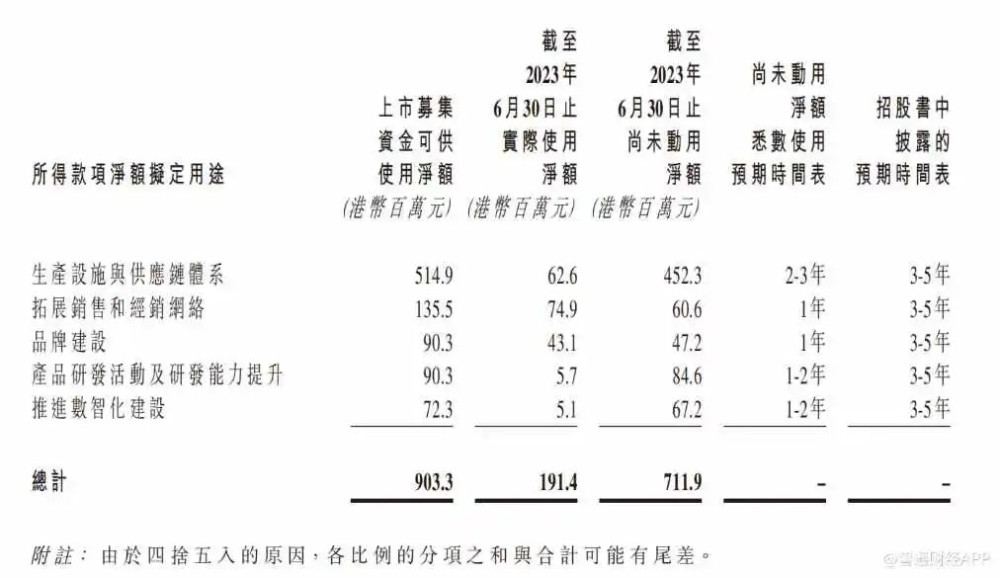

從衛龍的過往費用投入結構看,公司對營銷的重視程度要遠超研發。公司在上市時募集資金淨額9.03億港元,其中用於拓展銷售和經銷網絡、品牌建設的資金共計約2.26億元,截至2023年上半年,實際使用1.18億元。上市募集用於產品研發研發活動及研發能力提升的資金淨額爲0.9億元,截至上半年,實際使用淨額僅爲570萬港元。

上半年,衛龍經銷及銷售費用達到3.67億元,同比增長36.25%,銷售費用率達到15.8%,同比提升3.9個百分點。主要由於线上廣告活動投入增加,廣告費用同比增長145.7%;以及銷售團隊規模擴大,僱員福利費同比增長48.2%。

短期來看,衛龍大手筆營銷投入,對銷售收入的拉動作用較爲有限。公司財報亦反映出,產品提價帶來的收入增量也一定程度“補貼”給了營銷活動,從而限制利潤取得更高水平的表現。因此,市場對衛龍的投資“舉棋不定”在清理之中,而衛龍銷量下滑的“陣痛”何時能夠消散,猶未可知。

本文作者可以追加內容哦 !

標題:衛龍(09985):辣條漲價,投資者“心寒”?

地址:https://www.utechfun.com/post/260921.html