導讀 美系雲端服務業者(CSP)為規避地緣政治以及斷鏈危機,已陸續於 2022 年下旬開始布局東南亞地區的 SMT 產線(伺服器主板生產線)。據 TrendForce 調查,台系伺服器 ODM 包含廣達(...

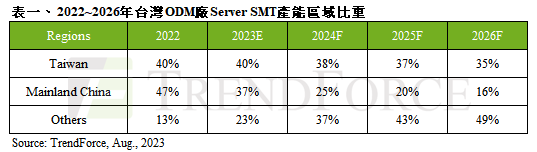

美系雲端服務業者(CSP)為規避地緣政治以及斷鏈危機,已陸續於 2022 年下旬開始布局東南亞地區的 SMT 產線(伺服器主板生產線)。據 TrendForce 調查,台系伺服器 ODM 包含廣達(Quanta)、富士康(Foxconn)、緯創(Wistron;含緯穎)與英業達(Inventec)分別以泰國、越南、馬來西亞等地為生產據點,預估 2023 年上述地區產能約佔 23%,至 2026 年將近五成。

TrendForce表示,廣達因地緣關係,圍繞著Google與Celestica,於泰國廠區建立了數條生產線,以期達到客戶黏著的最佳布局;富士康則沿用既有越南河內的舊廠區翻新,以及美國境內的威斯康辛工廠提供予客戶調度;緯創與緯穎則陸續在馬來西亞興建組裝廠與SMT產線;英業達目前與廣達布局類似,預期2024年將在泰國興建SMT產線,於2024年下旬正式進入伺服器主板生產。

CSP欲掌控供應鏈核心,AI伺服器供應鏈傾向碎片化

TrendForce認為,供應鏈變遷並非僅是避開地緣政治風險,更重要的是提升對於高單價關鍵物料的掌控度,包含CPU、GPU等較關鍵的材料。由於目前生成式AI、大規模語言模型(LLM)的需求顯著增溫,供應鏈備貨也逐季攀升,伴隨今年上半年需求走揚,CSP針對供應鏈的調度將變得格外謹慎。

從各CSP來看,以Google為首的自研TPU machine,其研發核心與供應鏈主導均落在Google手上,且生產重鎮也圍繞在泰國自己的產區,惟在人力調度、排產計畫仍仰賴其協力ODM外,其餘物料Google仍自己掌握。為避免供應鏈斷鏈情況再發生,微軟、Meta與AWS除了要掌握供應鏈調度彈性,也讓系統整合廠(System Integrator)加入ODM生產行列,以更分散細緻統籌執行專案。

Meta方面,初期仰賴直接採購伺服器整機,英特爾Habana系統最早打入Meta,因網頁型伺服器CPU多為英特爾半導體訂製(semi-custom)版,根據系統最佳化程度,Meta認為Habana是最直接銜接方案。值得一提的是,Meta去年才開始分包ODMs執行Metaverse專案,今年因生成式AI布局,也開始大舉採用NVIDIA解決方案。

(首圖來源:)

關鍵字: , , ,

標題:伺服器供應鏈走向零碎化,2023 年 ODM 東南亞 SMT 產能比重約 23%

地址:https://www.utechfun.com/post/252968.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。