近日,乘聯會發布了汽車行業最新產銷數據。其中,2023年7月乘用車市場零售達到177.5萬輛,同比下降2.3%,環比下降6.3%。今年1-7月,乘用車市場累計零售銷量爲1129.9萬輛,同比增長1.9%。

對此,乘聯會分析表示,隨着7月車市進入國六B的延展實施期,上半年促銷價格的快速拉升已經結束,7月車市進入平緩促銷增長期,總體促銷力度小幅下降,這與2019年的價格走勢相似,促銷對車市的拉動效果減弱。

作爲傳統的車市淡季,7月通常是僅次於春節的全年銷量次低點,不過今年7月國內乘用車市場零售銷量卻創下年內銷量次高點,呈現淡季不淡,銷量走高的趨勢。換句話來說,今年7月是在6月零售量峰值之上的環比溫和回落走勢,所以7月乘用車零售量仍屬於較強走勢。

自主品牌市場份額持續提升

從7月乘聯會發布的國內乘用車銷量數據來看,汽車市場开始回暖,價格战熱度也在消退,不過終端促銷仍然保持一定力度,加上大量有競爭力的產品上市,今年上半年汽車市場連續呈現向好態勢,尤其是自主品牌持續發力。

乘聯會數據顯示,7月自主品牌零售94萬輛,同比增長15%,環比增長1%,國內零售份額爲53.2%,同比增長5.8個百分點;2023年自主品牌累計份額50%,相對於2022年同期增加4.4個百分點。7月自主品牌批發市場份額58.1%,較去年同期增8.3個百分點。

值得關注的是,自主品牌在新能源市場和出口市場獲得明顯增量,頭部傳統車企轉型升級表現優異,比亞迪汽車、吉利汽車、長安汽車、奇瑞汽車等傳統車企品牌份額提升明顯。

乘聯會數據顯示,今年總體汽車出口延續去年年末強勢增長特徵。7月乘用車出口(含整車與CKD)31萬輛,同比增長63%,環比增長4%。1-7月乘用車出口199萬輛,同比增長81%。

隨着出口運力的提升,7月自主品牌出口達到24.8萬輛,同比增長56%,環比基本持平;合資與豪華品牌出口6萬輛,同比增90%。

其中,7月新能源乘用車出口達到8.8萬輛,同比增長80%,環比6月增長26%,佔乘用車出口27%;其中純電動佔比新能源出口的92%,A0+A00級純電動出口佔新能源出口的50%。

當下中國品牌車企开啓了出海熱潮,中國制造的新能源產品紛紛走出國門,並且在海外市場的認可度也持續得到提升,同時海外服務網絡也在不斷完善,因此新能源出口市場仍然持續向好。

從自主品牌出口到海外市場的零售數據來看,A0級電動車佔比較高,成爲出口的主要力量,像上汽在歐洲市場表現強勁,比亞迪在東南亞市場異軍突起,還有蔚來、哪吒等造車新勢力也逐步开啓出口,海外市場也有了數據體現。

在燃油車時代,中國汽車品牌在發動機、變速箱、底盤等核心技術方面難與外資品牌汽車抗衡。但新能源汽車時代,中國取得了先發優勢。

從乘聯會發布的合資7月銷量數據來看,主流合資品牌零售59萬輛,同比下降28%,環比下降11%,大部分主流合資品牌車企都處於下滑態勢。

其中,7月的德系品牌零售份額20.8%,同比下降0.8個百分點,日系品牌零售份額15.8%,同比下降5個百分點。美系品牌市場零售份額達到7.7%,同比增長0.7個百分點。

從數據來看,主流合資品牌銷量下滑較爲明顯,主要原因是新能源板塊表現較弱,從而導致整體銷量表現不佳,也是當下所有合資車企最大的短板所在。

由於芯片供給得到明顯改善,以及消費升級的影響,豪華車市場逐步改善,市場正在走強。數據顯示,1-7月豪華車零售同比增長11%,市場表現較強。不過,7月豪華車零售24萬輛,同比下降22%,環比下降20%。

車企:自主品牌瘋狂擠佔合資市場

從車企銷量排名來看,國內新能源汽車市場火爆也助推了自主品牌頭部車企不斷發展,前十榜單中比亞迪、長安、吉利7月銷量都實現了正增長,而主流合資車企南北大衆、上汽通用、一汽豐田等同比呈現下跌趨勢。

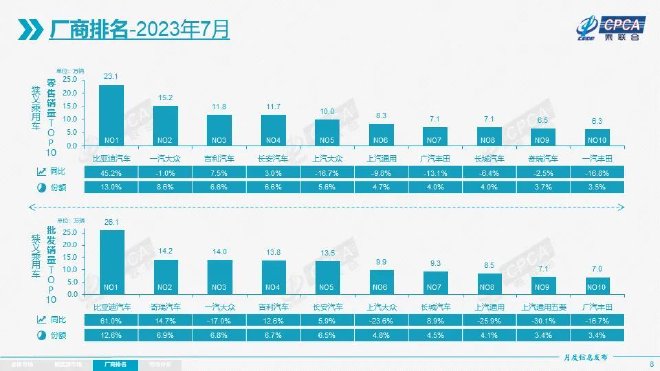

排在第一名的車企是比亞迪,7月銷量達到23.1萬輛,同比增長45.2%,市場份額達到13%,又一次奪得全國乘用車市場以及新能源汽車市場冠軍。1-7月,比亞迪累計銷量爲150.93萬輛,年目標完成率已經超過50%。

目前,比亞迪除了王朝和海洋系列,還加速向高端市場進發,方程豹的首款車型將會在下半年正式亮相,而百萬級仰望U8也會在第三季度上市,騰勢品牌在8月份也推出了騰勢N8,新車的密集投放下,比亞迪仍然有望完成300萬輛年目標。

一汽-大衆排在第二名,7月銷量達到15.2萬輛,同比下滑1%,市場份額爲8.6%。作爲燃油車時代的大咖,一汽-大衆的市場表現也還算不錯,在競爭如此激烈的市場中保住這個成績實屬不易。

值得關注的是,爲了提振銷量,最近一汽-大衆針對旗下ID系列車型進行了較大的價格調整,並推出了一系列其他購車補貼和福利政策,其中ID.4 CROZZ的價格已經降至上市以來的“冰點價”,起售價僅15.59萬元。

另外,大衆集團也在近日宣布與小鵬汽車展开合作,雙方在新能源市場持續發力,看來大衆也在不遺余力地想要保住此前的行業地位。

吉利汽車7月銷量達到11.8萬輛,同比增長7.5%,市場份額爲6.6%。官方數據顯示,1-7月,吉利汽車累計銷量爲83.21萬輛,年銷量目標完成率爲50.4%。其中,新能源汽車銷量41014輛,佔總銷量近30%,同比增長超28%,環比增長超6%,新能源滲透率接近30%。

之所以銷量快速增長,主要是新能源汽車銷量的攀升,對總銷量起到促進作用。比如極氪7月交付新車1.2萬輛,創交付新高;吉利銀河首款車型銀河L7在7月銷量超1萬輛,而吉利銀河第二款產品銀河L6也會在9月上市,與銀河L7共同开拓主流電混市場。

此外,吉利在燃油車領域的明星車企表現同樣不錯,截至目前,中國星累計銷量已正式突破70萬輛。同時,吉利汽車多款經典產品煥新,包括博越L 1.5TD榮耀版、帝豪L HiP冠軍版等,銷量也會進一步提升。

排在第四名的是長安汽車,7月銷量爲11.7萬輛,同比增長3%,市場份額爲6.6%。在7月銷量結構中,長安汽車的新能源板塊增長勢頭較爲強勁,銷量達到了3.95萬輛,同比增長62.8%。1-7月,長安汽車新能源板塊銷量已經超過21萬輛,同比增長87.8%。

目前,長安自主新能源汽車品牌包括深藍、阿維塔、長安、歐尚等品牌的新能源車型。其中,深藍汽車7月的交付量爲13172輛;深藍S7累計交付達9197輛,已經成爲銷量主力;還有,長安Lumin銷量爲12231輛。

此外,長安汽車旗下全新序列啓源首款產品A07於近期正式亮相,新車提供增程和純電兩種動力。而旗下產品在緊湊型SUV市場和緊湊型家用轎車市場表現十分穩健,也爲長安穩固市場地位做出了較大的貢獻。

上汽大衆排在第五名,7月銷量爲10萬輛,同比下滑16.7%,市場份額爲5.6%。與一汽-大衆情況類似,上汽大衆的主銷車型依然以燃油車爲主,比如朗逸(配置|詢價)、途觀L、帕薩特、凌度、Polo、桑塔納等傳統燃油車,新能源市場依然亞歷山大。

值得關注的是,爲了刺激銷量的增長,上汽大衆也正式針對旗下9款SUV車型以及上市不到2個月的朗逸新銳推出了不同幅度的優惠,最高優惠達到了6萬元,截至到8月31日。

與上汽大衆一樣,上汽通用的日子也不好過,7月銷量達到8.3萬輛,同比下滑9.8%,排在了第六名;1-7月,上汽通用累計銷量爲53.6萬輛。

目前,上汽通用主要依靠別克旗下的GL8、君威、威朗幾款車型,包括新君越等,但雪佛蘭和凱迪拉克等品牌只能憑借大幅度優惠保銷量。如今,別克旗下推出新能源產品很接地氣,配置和價格也很“卷”,已經擺出反擊的姿態。

豐田在國內的兩家合資車企都進入了榜單前十排名,不過銷量同比都呈現下滑態勢。其中,廣汽豐田7月銷量達到7.1萬輛,同比下滑13.1%,排在第七名,市場份額爲4%;一汽豐田7月銷量爲6.3萬輛,同比下滑16.8%,市場份額3.5%,排在第十名。

目前,豐田在國內的兩家合資公司推出的新車都採用雙車战略,像卡羅拉與雷凌、威蘭達與RAV4榮放、凱美瑞與亞洲龍、凌放與威颯、漢蘭達與陸放、鋒蘭達和銳放、賽那與格瑞維亞等多對雙車組合,都取得了不錯的成績,所以在國內市場一直都還算穩定。

排在第八名和第九名的是長城汽車和奇瑞汽車,7月銷量分別爲7.1萬輛和6.5萬輛。其中,長城汽車在新能源和智能化的推動下,在新能源板塊的發展勢頭不錯。目前除了魏牌和歐拉之外,哈弗品牌也逐漸發力新能源產品,哈弗新能源龍序列全新成員哈弗猛龍將在本月亮相。

長城汽車官方表示,今年上半年五大品牌都邁入了新能源時代,十余款新產品上市,包含多款智能新能源產品,像哈弗大狗DHT-PHEV、梟龍系列以及藍山DHT-PHEV等新能源產品的熱銷,也讓長城汽車重回“快車道”。

雖然奇瑞汽車7月銷量同比下滑2.5%,但是批發銷量卻達到14.2萬輛,排在了第二名,不過奇瑞在新能源市場轉型的速度不夠快,有些拖後腿。

從車企銷量排名來看,主流自主品牌已經表現出市場優勢,佔據了排行榜的頭部位置,而合資品牌銷量和市場份額都在銳減,如果在新能源和智能化方面不能實現質的反轉,接下來合資品牌很可能會在各個細分市場遭到自主品牌的絞殺。

新能源市場份額仍在穩步提升

數據顯示,7月新能源車市場零售64.1萬輛,同比增長31.9%,環比下降3.6%。今年1-7月累計零售372.5萬輛,同比增長36.3%,總體表現不錯。

從市場滲透率來看,7月新能源車國內零售滲透率36.1%,較去年同期26.8%的滲透率提升9.3個百分點。

其中,7月自主品牌中的新能源車滲透率59.7%;豪華車中的新能源車滲透率20.3%;而主流合資品牌中的新能源車滲透率僅有5.1%。

從月度國內零售份額看,7月主流自主品牌新能源車零售份額72%,同比下降0.6個百分點;合資品牌新能源車份額5.5%,同比下降1個百分點;新勢力份額15%,同比下降1.5個百分點;特斯拉份額4.9%,同比增加3.2個點。

從數據可以看到,國內新能源汽車滲透率已經突破30%,7月更是達到了36.1%,市場對新能源汽車的認可度越來越高,新能源汽車的保有量也在迅速提升。不過,值得關注的是,新能源汽車市場也在逐漸從增量競爭進入存量競爭,目前銷量增長已經進入平穩增長周期。

從車企角度來看,7月新能源乘用車企業總體走勢較強,比亞迪純電動與插混雙驅動夯實自主品牌新能源領先地位;以長安、上汽、廣汽、吉利等爲代表的傳統車企在新能源板塊表現尤爲頑強;7月新勢力零售份額13.1%,理想、蔚來、零跑等新勢力車企銷量同比和環比表現總體仍較強。

在7月新能源車企零售銷量排名中,比亞迪汽車以絕對優勢排在了新能源廠商零售榜首位置,23.1萬輛的成績是排在第二名廣汽埃安的5倍還多,不得不說比亞迪的實力暫時沒有車企能夠撼動。

比亞迪年初定下了300萬輛目標,目前已經完成一半,離着目標還有一定差距,不過下半年隨着比亞迪海鷗、宋PLUS DM-i冠軍版的持續發力以及騰勢N7、仰望U8等重磅車型的推出,完成目標希望很大。

廣汽埃安7月銷量爲4.5萬輛,同比增長79.9%,市場份額達到7%,排在第二名位置,銷量成績非常不錯,1-7月累計銷量254361輛,同比增長103%。自從昊鉑GT上市後,廣汽埃安也將進入“埃安+昊鉑”雙品牌時代。

根據規劃,廣汽埃安2023年目標定在保50萬輛,爭取60萬輛,增長率需達到84.5%以上,從目前的銷量上來看,在接下來的5個月,每月銷量要超過4.9萬輛才能完成目標。

最近廣汽埃安也還推出了優惠購車政策,AION Y全系在8月份可享受3年10萬0息的金融政策,該車是廣汽埃安的銷量擔當,還有AION S,在續航和價格方面更有吸引力,助力其提升整體銷量。

另外,傳統車企在新能源市場的表現也非常不錯,像吉利、長安、長城都進入了榜單前十排名,並且7月銷量都超過了2萬輛,得益於旗下衆多新品的投放,整體競爭力也在變強。

造車新勢力車企進入榜單前十排名的是理想、蔚來和零跑,分別排在第六名、第九名和第十名,其中理想汽車7月銷量達到3.4萬輛,同比增長227.5%,月度銷量再次突破3萬輛。至此,理想汽車2023年累計交付量爲173251輛。

李想還透露,今年第三季度,理想L8(配置|詢價)和理想L9的目標是每月過萬輛的交付,理想L7挑战1.5萬輛月交付目標,並在今年四季度挑战4萬輛的月交付。

如今,理想的L7/L8/L9已經成爲銷量擔當,據理想汽車董事長兼CEO李想透露,今年第三季度,理想L8和理想L9的目標是每月過萬輛的交付,理想L7挑战1.5萬輛月交付目標,並在今年四季度挑战4萬輛的月交付。

另外,理想汽車計劃在今年第四季度推出首款5C超級旗艦車型理想MEGA,該車的市場目標是成爲50萬元以上價格區間的銷量冠軍。

蔚來汽車在7月也迎來了銷量回暖,共交付新車20462輛,同比增長103.6%,環比增長91.1%,交付量創歷史新高,其中全新ES6交付超10000輛。除了全新ES6的助力外,蔚來汽車在6月开啓的全系降價3萬元,助力銷量增長。

當然,新能源車企不能忽略的還有特斯拉,7月銷量達到3.14萬輛,同比增長271.4%,排在第七名。本月銷量環比下滑主要原因是,特斯拉通常在一個季度的前半段時間主要用於出口,該季度的下半段時間將主要供給國內市場。

小結:7月車市淡季不淡,是中國車市走向逐步成熟的標志,體現換購需求逐步成爲車市主力。另外,隨着市場促銷水平回歸正常,乘聯會預測8月部分車企或逆周期加碼促銷,下半年燃油車市場價格走勢回歸正常,新能源市場競爭態勢仍不穩定。(數據來源:乘聯會)

(責編:劉麗麗)標題:7月淡季銷量走高 新能源市場持續升溫

地址:https://www.utechfun.com/post/247754.html