奈飛的變革,從“用戶數增長”到“收入增長”,進而到“利潤增長”,這是一個漸進式的過程。目前在“用戶數增長”這一階段,已經初見成效;而“收入增長”還需要更多時間。

本刊特約作者 凌一/文

7月19日盤後美股流媒體巨頭奈飛(Netflix)公布了2023財年第二季度財報,被認爲喜憂參半。喜的方面是新增淨付費用戶數達到590萬,遠遠超過市場預期的200萬;憂的方面,則是二季度營收及三季度指引均不及市場預期。由於財報之前各種利好傳聞推動,奈飛股價年內最高漲幅達到63%;財報結果出來後則是連續兩個交易日下跌,合計跌幅達到12%。

按照我個人的標准,總體來說,我對公司財報是比較滿意的。我認爲奈飛的管理層正在有條不紊地實施其變革計劃,目前的階段性結果在管理層的預期之內。

許多人不理解的是,既然付費用戶數超出預期,爲何營收不及預期?難道這兩者不應該是线性關系嗎?付費用戶數的增長難道不應該帶來營收的同步增長嗎?

公司的預期更重要

首先強調一點,所謂的不及預期,指的是不及市場預期,具體地說是不及各大投行分析師的一致預期,但是這次的營收結果是符合公司自己三個月前給出的預期的,這一點我認爲很重要。

接着繼續分析更具體的原因。奈飛正在實施旨在吸引更多付費用戶的變革計劃,有兩條具體措施,一是推出了低價含廣告套餐選項;二是开始限制現有用戶的免費密碼共享。從進度來看,奈飛取得了初步成功,本季度新增淨付費用戶數達到了590萬。但是,這個新增用戶數的增加並不是均勻地發生在本季度內。事實上,在5月下旬,奈飛才开始在美國實施限制密碼共享措施,據新聞報道,在6月份美國新增用戶數才迅猛增長。顯然,季度末的新增用戶數是無法爲本季度的營收做出更大貢獻的。

會有投資者追問,也許新增用戶還無法立刻導致收入劇增,但爲何每用戶平均收入(ARM)這個指標也有下降?

首先,如果排除匯率因素,可以看到,ARM最高的北美地區變成了微漲1%,歐洲地區則是微跌1%,拉美地區則是從下跌1%變成了上漲8%,所以真正問題比較明顯的是ARM最低的亞太地區,排除匯率因素後也下跌了7%。

其次,奈飛從3月份开始在全球多個地區下調了套餐訂閱價格,更多地採用本地化定價策略,以此吸引用戶。據報道稱,大多數地區的價格下降了20%至45%,影響用戶數達數千萬之多。

最後就是價格最低的廣告套餐推出以後,理論上會有部分用戶從高級套餐轉到便宜的廣告套餐上來,這也會導致每用戶平均收入這個指標的下降。

了解這些背景原因之後,就不會對ARM這個指標的變動感到沮喪了。

另外值得一提的是,以前公司的收入主要就是來自於用戶的付費訂閱,所以用戶數量,和每用戶平均收入這兩個指標對於衡量公司的營收特別重要。但在推出含廣告套餐之後,理論上公司的收入來自於用戶付費以及廣告收入這兩部分了。也就是說,廣告套餐客戶雖然拉低了每用戶平均收入這個指標,但是實際上還會有廣告收入來彌補。

如前所述,按照我自己的標准,我對奈飛的這次財報結果是滿意的,對奈飛的管理層是滿意的。顯然,會有許多人持不同意見,這裏的關鍵是“標准”。到底該以怎樣的標准來判斷呢?盡量不以個人日常感受爲准繩。如果涉及到投資,那么我認爲應該重點考慮的是公司的運營。以流媒體行業的商業模式來講,拍出好的影視劇集內容固然是最重要的因素之一,但並不是唯一決定性因素,否則也無法解釋爲何奈飛在迪斯尼、派拉蒙等一衆同行中目前表現最佳了。所以我的觀察角度更偏重於公司的運營層面。先看奈飛的管理層的計劃、目標、愿景是否合理。如果認同,接下來就要看奈飛能否在每個階段都達到自己的預期,因爲當前的變革計劃還在實施過程中,我認爲奈飛自己的預期應該是比市場的預期更重要。

三個目標逐步實現

在2022年初奈飛遭遇用戶數及營收滑鐵盧後,公司迅速推出了變革計劃。奈飛的追求目標,一是恢復用戶數的增長;二是訂閱模式的特點,控制好內容支出,當用戶數增長突破臨界點後,利潤將高速增長;三是現金流的高速增長。這三個目標環環相扣,我認爲方向是沒有問題的,那么接下來就是如何做到。

如前所述,奈飛的兩大變革措施是新增低價廣告套餐,以及打擊密碼免費共享。這兩項舉措,從理論上講,做得好的話,確實能帶來用戶數的增加,進而形成理想的良性循環。實際操作中肯定會遇到各種問題,這時就看管理層的執行和運營能力了。

以前奈飛是沒有廣告的,管理層曾以此爲驕傲。那么現在引入廣告,必定會招致部分用戶的反感;打擊账戶共享,從公司收入的角度看利大於弊。但是原先的既得利益者是否會高興,則很難說,他是否會選擇成爲一名付費用戶,也很難說。因此如何實施這些舉措,何時實施,都需要管理層深思熟慮。比如管理層就曾經說過,打擊账戶免費共享的措施推出之後,預計會先經歷一段付費用戶減少的時期,然後付費用戶數量才會逐步回升。注意這個預期其實和大家設想中的“措施一實施,用戶數就增加”的美好設想是有差距的。

總之,從“用戶數增長”到“收入增長”,進而到“利潤增長”,這是一個漸進式的過程。目前在“用戶數增長”這一階段,已經初見成效;而“收入增長”還需要更多時間。奈飛最近動作頻頻,前有全球降價吸引用戶的舉措,最近則在北美地區推出低價廣告套餐之後,還取消了原有的最低套餐9.99美元價格檔。我認爲這相當於變相提價了,是奈飛試圖提升北美地區收入的一次嘗試,同時也說明奈飛對引入廣告套餐之後的表現是滿意的。另外,在打擊密碼免費共享的同時,奈飛也嘗試推出了付費账戶共享的舉措。顯然,如何定價是流媒體運營中相當重要的環節,相當考驗管理層的水平。

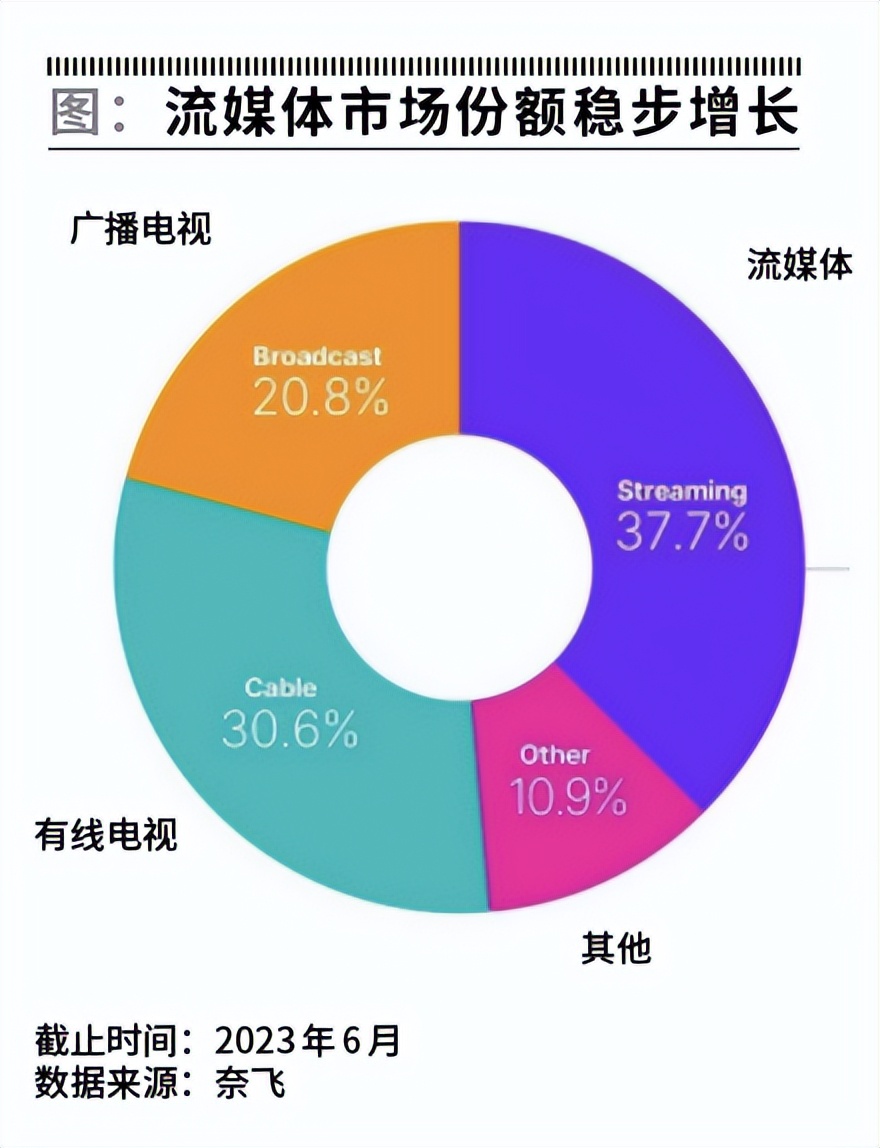

在內容方面,奈飛仍然維持了一貫的高水准及市場表現。根據尼爾森的最新統計,流媒體的市場份額繼續穩步增長,6月份已經達到37.7%。在一衆流媒體同行中,奈飛的份額達到8.2%,比幾個月前的7%又有提升;相比之下,迪斯尼爲2%。

本季度美國影視行業的一件大事就是編劇及演員的大罷工,目前尚未平息。該事件對奈飛、對流媒體行業的負面影響有多大,暫時很難有一個明確的說法,只能觀察。我個人認爲,相對一衆同行來講,奈飛受到的影響會小一些。這是因爲,首先,奈飛的國際化做的更加出色,公司有可能在北美編劇及演員罷工的情況下,在其他地區拿出優秀的作品加以彌補,這是有先例的,比如在韓國出品的熱門劇《魷魚遊戲》;此外在疫情期間,奈飛已經有過全球調度調配的經驗。其次,如果罷工長時間持續,由於奈飛的財務狀況最佳,顯然比那些現金流不佳的同行能堅持更長時間。第三,在罷工开始之前,奈飛已經嘗試了多種方式來豐富內容。比如與華納兄弟探討讓HBO的經典劇集也能在奈飛上觀看,比如开始嘗試體育直播等。這些嘗試如果成功,則不僅能豐富奈飛的內容,也必定會吸引更多用戶。

到目前爲止,我認爲奈飛的管理層表現出色,因爲他們成功地達成了自己設定的階段性目標。所以我相信奈飛能繼續前行。對於奈飛管理層給出的未來展望,我認爲有如下亮點:一是下季度營收預計同比增長7.5%,四季度預計更高,也就是說收入增長將逐漸加速。二是全年的自由現金流目標從原先預期的35億美元大幅上調到50億美元。

從市場角度來看,無論採用何種估值模式,奈飛目前的估值都不能說便宜,這是因爲它主打的是一個“重回增長”的故事。這次財報公布前由於各種消息稱用戶數大幅增長,使大家誤以爲收入也會同步大幅增長,導致財報前股價大幅拉升,因此財報後股價的回調整理是合理的。後面的關鍵,就看你是否相信管理層,是否相信公司的收入也將重回增長。

(聲明:本文僅代表作者個人觀點;作者聲明:本人持有文中所提及的股票)

本文作者可以追加內容哦 !

標題:不如耐心期待奈飛的變革

地址:https://www.utechfun.com/post/246078.html