1988年,夏普推出了世界上第一台液晶顯示器,奠定了現代電子產業的根基。它的創始人早川德次也因此被譽爲“液晶之父”。

然而,創立111年之際,“百年巨人”夏普卻在自己最擅長的領域遭遇慘敗。

01

巨虧

巨虧2608億日元(134.83億元),夏普2022財年的業績數據讓外界驚詫不已。

夏普公布的2022財年(2022年4月-2023年3月)的財報顯示,公司淨虧損2608億日元,而上一財年還能夠實現盈利739億日元。

2022年,全球消費電子產業陷入低迷期,液晶面板價格更是經歷了史上最長的15個月的下跌,價格幾乎刷新了各尺寸的最低值。需求和價格雙殺,引發業內近十年來最大幅度的減產。

CINNO Research數據顯示,2022年全球面板出貨量同比下降超過8%,出貨面積減少了7%,疊加價格大幅下降,預計全球面板企業的產值萎縮23%。

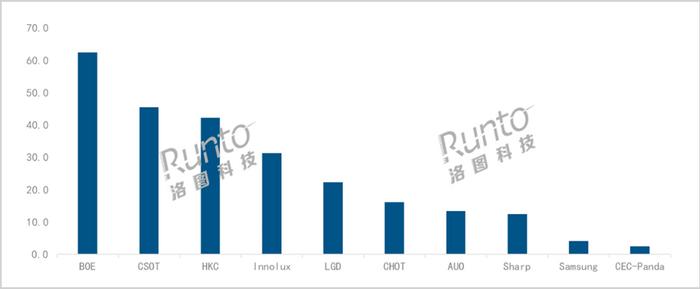

▲2022年全球液晶電視面板廠出貨量排名

▲2022年全球液晶電視面板廠出貨量排名

數據來源:洛圖科技(RUNTO),單位:百萬片

行業洗牌期,玩家們的表現卻天壤之別。2022年,三星顯示逆勢創新高,營業利潤高達326.15億元;京東方、TCL科技保持了盈利;而LGD、深天馬、維信諾、友達、群創等均出現大幅虧損,“二八分化”極爲明顯。

重壓之下,日本企業紛紛敗下陣來,知名大廠JOLED宣布破產重整。而作爲面板產業的“創造者”,夏普的情況也十分嚴峻,這也是其自2016年被鴻海收購後的首次虧損。

此次虧損直接導致持有其34%股份的鴻海精密一季度淨利暴跌56%,創三年最大跌幅。外界傳言,這令雙方之間心生嫌隙,關系變得更加微妙。

早在2016年,郭台銘曾表示“富士康收購夏普”的說法並不正確,“這是投資項目而非收購項目”。其言外之意,就是鴻海對夏普的战略決策並無絕對話語權。

今年5月,鴻海CFO黃德才在記者會上痛批夏普高層經營不利。一個月後,有股東直接向鴻海發難,指出自2016年灣鴻海精密成爲大股東後,夏普的競爭力日益衰退,近10年間夏普的研發費用減少4成,未來將更加艱難。

而鴻海方面顯得十分委屈,認爲“鴻海對夏普沒有實際控制權,只能要求夏普爲大股東的利益提出改進計劃。”

雙方之間的“爭吵”愈演愈烈,真實的情況卻是,2016年入主後,鴻海派戴正吳和吳柏勳空降夏普。不過,兩位負責人推行的改革措施,並未起到顯著效果,甚至存在嚴重誤判。

鴻海收購夏普股權後,曾把LCD大廠SDP剝離出夏普上市公司,使得夏普扭虧爲盈。然而,在業內大舉進軍OLED等新型顯示技術時,2022年,夏普卻不惜耗資3億美元再次收購SDP。

結果,這筆讓人費解的“反向操作”,釀下禍根。2022財年,SDP營業利潤虧損612億日元,加上對其進行的1884億日元減值計提,是導致夏普巨虧的根本原因。

去年,戴正吳退休,吳柏勳接任夏普社長的職位。吳柏勳表示,重新把SDP納入上市公司,是戴正吳等前管理層在聽取外部意見的情況下做出的決策,不認爲決策過程有問題。

可見,代表鴻海方面的管理層對市場判斷過於遲緩。好在,大幅計提資產減值已經提前將風險釋放,面板價格也出現觸底回升跡象。

只是,在中韓企業的夾擊下,留給夏普的時間不多了。

02

夾擊

1912年,年僅19歲的早川德次用一款穿系便利的皮帶頭,开啓了自己的創業生涯,夏普自此誕生。

此後,自動鉛筆、收音機、計算器、太陽能電池、液晶電視……都出自這位偉大的發明家之手。

1988年,夏普推出了世界上第一台液晶顯示器,奠定了現代電子產業的根基。早川德次也被譽爲“液晶之父”,全球首款附帶相機功能的手機也由此問世。

“只要是早川發明或是改良的產品,每每都能掀起前進的浪潮,若不是他永不休止的創造力,今天的日本家電業恐怕還停滯不前呢!”曾有人如此評價早川的功績。

然而,111年後,“百年巨人”在中韓企業夾擊、產業周期波動、消費電子變革的壓力之下,“日本之光”輝煌不再。

30多年來,面板產業上演了“日韓中三國角逐”的精彩戲碼,你追我趕,此起彼伏的商战大片好不精彩。

1988年,夏普憑借世界第一台14英寸TFT-LCD名震天下,此後,東芝、NEC等日企紛紛入局。彼時,幾乎所有的關鍵設備和材料,均由日本企業把持。

到1994年,日本在全球面板行業的市場份額高達驚人的94%,幾乎是壟斷性的存在。夏普更是風光無量,甚至掌控了當時的定價權。

但短期強盛,不代表永遠立於不敗之地。

在1995-1996年液晶顯示的衰退周期中,韓國人反向投資,大筆押注TFT液晶面板。三星、LG砸下了數十億美元用於工廠建設和工藝改進,並在承受了7-8年的巨額虧損後,將日本人拉下馬。

世紀交替的1999年,三星以近19%的市場份額登頂全球面板第一,LG則以16.2%的市場份額位居次席,昔日霸主夏普雄風不再。

爲狙擊韓國企業,日本企業开始向台灣省進行技術轉移,在“兩兆雙星”產業政策的推動下,形成了友達光電、奇美電子、廣輝電子、中華映管和瀚宇彩晶“五虎並進”的格局。

2003-2009年,台灣省一躍成爲面板領域的黑馬,出貨量更是佔據了全球四成以上的份額,形成了與日韓分庭抗禮的局面。

但在金融危機和產業下行周期的洗禮中,台企無力招架,最終慘敗。

自2002年开始,大陸企業苦苦追趕,京東方、tcl華星光電等臥薪嘗膽,最終實現反超。

到2021年,京東方在全球的出貨量佔有率達到了32%,位居世界第一;排在二位的,也是大陸廠商華星光電。

2022年,大陸面板廠商話語權進一步增大,日韓企業合計的佔有率下滑到近三年的最低值。其中夏普出貨量下滑24%,降至約1300萬片,不及京東方6200萬片的1/4。

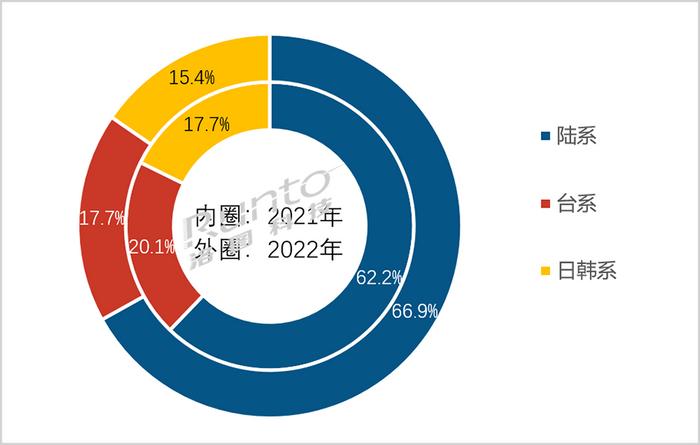

▲2021-2022全球面板出貨量格局

▲2021-2022全球面板出貨量格局

數據來源:洛圖科技(RUNTO),單位:%

目前,韓國企業中,三星以新型技術爲矛,引領行業發展;而中國企業既有規模優勢,又有龐大的市場爲支撐,在新技術層面也在奮起直追。

正如TCL創始人李東生所言:“過去40年的核心就是變革。每一次變革,都讓我們走得更遠。40年,不是爲活着而活着,是爲了活出一份精彩而不斷變革和創新”。

反觀日系企業,行動過於遲鈍,笨重的LCD資產尾大不掉,生存空間更加逼仄。

當下,夏普的行業地位日漸衰落,市佔率和出貨量已經遠遠不及他過往積累的聲望。加之管理層改革不利,頹勢盡顯的夏普必須要進行一番傷筋動骨的改革。

03

希望

面板產業是一個典型的周期性、重資產行業。

普遍遵循着“投產—產能過剩—虧損—降低產能—產能不足—面板漲價”的運行軌跡。這導致企業業績波動明顯,且前期投資額巨大,折舊成本畸高,如何抵御業績波動,是參與者永遠需要面對的課題。

行業一片蕭瑟之中,仍在豪賺的三星顯示,給出了一套獨特的“解法”。

數據顯示,三星顯示業務在2022年營業利潤創下歷史新高,一年暴賺5.95萬億韓元(326.15億元),同比上升33.4%。

憑借領先的技術優勢,果斷砍掉落後產能,三星逆風疾馳。三星顯示去年近乎包攬了蘋果14系列的LTPO-OLED訂單,而蘋果手機在行業大盤承壓的背景下,市佔率卻逆勢提升。

由於蘋果高附加值產品的助力,三星受益匪淺;與此同時,三星研發的QLED在去年底的電視消費旺季迎來一波增長。

另外,三星於去年關閉最後一條LCD產线,並在四季度將LCD庫存全部消耗完,沒有落後產能的拖累,三星得以輕裝上陣。

可以看出,只有緊跟時代潮流,踩對技術風口,並做出前瞻性的战略部署,才能逃脫“周期宿命”。

近40年來,面板行業經歷了LCD-LED-OLED,到當下日漸火熱的Mini/Micro-LED,柔性屏等新型顯示技術,產業跟隨消費電子持續迭代變革。

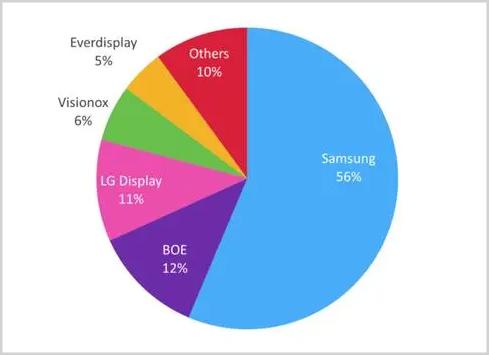

▲2022年AMOLED市場格局

▲2022年AMOLED市場格局

來源:Omdia

標題:又一家日本巨頭,被中國打殘了!

地址:https://www.utechfun.com/post/238284.html