星標IPO日報 精彩文章第一時間推送

來源:公司官網

“野蠻生長”時代

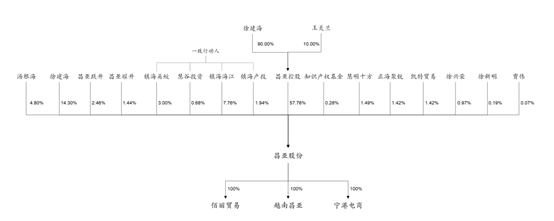

據招股書,昌亞股份是國內一次性餐飲具行業的領先企業,從事塑料餐飲具、生物可降解餐飲具及紙制餐飲具的研發、生產和銷售。公司的主要產品爲一次性餐飲具,包括各類材質的餐具、餐盒、吸管、杯盤等,屬於快消易耗品,在餐飲、食品包裝、家居日用、戶外旅遊及公共服務等日常場景下廣泛使用。 截至招股書籤署日,公司實際控制人爲徐建海和王美蘭,雙方系夫妻關系。徐建海、王美蘭通過昌亞控股間接持有公司57.76%的股份,同時徐建海直接持有公司股份14.30%,夫婦二人合計控制公司72.06%的表決權,系公司的實際控制人。 此外,鎮海海江、鎮海產投、慧谷投資、鎮海甬蛟等4名股東均爲受寧波市鎮海區國有資產管理服務中心實際控制的企業,因此構成一致行動人關系,持股比例爲13.38%,是公司的第二大股東。  一路以來,昌亞股份的飛速成長,可謂是實控人徐建海的一部頗富激勵色彩的“創業史”。2007年,由於不滿足於科研院所按部就班的生活,徐建海決定出去闖蕩一番,遂創立昌亞塑料制品公司。 16年以來,公司在徐建海的帶領下,發展迅猛,從最初的8人小團隊到現在的上千號員工,從2007年不到200萬元的營收漲到2018年的超過2.95億元,增長了近百倍不止。2008-2009年,恰逢國際原材料價格大幅下跌,昌亞駛上發展快車道,銷售額每年以翻倍的速度增長,就此進入高速發展階段。 漸漸地,徐建海發現傳統塑料制品的高污染、高能耗已不適應環保要求,开始尋求轉型升級之路。2016年投入大筆資金研發可降解新材料技術,在產品研發上尋求突破。昌亞股份在招股書中自稱,公司研發的可降解材料,已達到國際同類產品先進水平,由此實現從“昌亞塑料”向“昌亞新材料”的轉型。 2019年3月,公司於寧波股權交易中心正式掛牌(股票代碼:781711),开始向股份制大型企業轉變。但在掛牌期間,公司並未發生任何股權交易,並於2022年10月完成摘牌工作。 此次IPO“闖關”,公司試圖通過登陸二級市場,尋求更大的發展機會,但從各方面看來,似乎很難復刻此前的“野蠻生長”。

一路以來,昌亞股份的飛速成長,可謂是實控人徐建海的一部頗富激勵色彩的“創業史”。2007年,由於不滿足於科研院所按部就班的生活,徐建海決定出去闖蕩一番,遂創立昌亞塑料制品公司。 16年以來,公司在徐建海的帶領下,發展迅猛,從最初的8人小團隊到現在的上千號員工,從2007年不到200萬元的營收漲到2018年的超過2.95億元,增長了近百倍不止。2008-2009年,恰逢國際原材料價格大幅下跌,昌亞駛上發展快車道,銷售額每年以翻倍的速度增長,就此進入高速發展階段。 漸漸地,徐建海發現傳統塑料制品的高污染、高能耗已不適應環保要求,开始尋求轉型升級之路。2016年投入大筆資金研發可降解新材料技術,在產品研發上尋求突破。昌亞股份在招股書中自稱,公司研發的可降解材料,已達到國際同類產品先進水平,由此實現從“昌亞塑料”向“昌亞新材料”的轉型。 2019年3月,公司於寧波股權交易中心正式掛牌(股票代碼:781711),开始向股份制大型企業轉變。但在掛牌期間,公司並未發生任何股權交易,並於2022年10月完成摘牌工作。 此次IPO“闖關”,公司試圖通過登陸二級市場,尋求更大的發展機會,但從各方面看來,似乎很難復刻此前的“野蠻生長”。

依賴一次性塑料制品

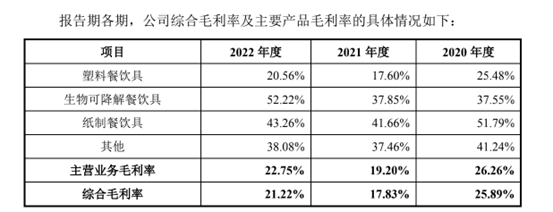

2020-2022年(下稱“報告期”),公司的營業收入分別爲5.12億元、6.23億元和9.19億元,年均復合增長率爲33.93%,收入增幅較快。 但公司淨利潤並未與營收實現同步持續增長。報告期內,公司淨利潤分別爲7304.42萬元、5349.13萬元以及12467.41萬元,可以看到,2021年公司淨利潤出現大幅下滑。 同時,報告期內公司綜合毛利率分別爲25.89%、17.83%以及21.22%,2021年毛利率下滑了約8個百分點。對此,公司在招股書中解釋稱,主要系美元兌人民幣匯率下降、主要原材料價格持續上漲等因素影響所致。 結合昌亞股份目前的主營業務結構來看,這兩點確實對公司利潤空間形成一定的掣肘。 首先,雖然公司在招股書中多次強調“轉型”,且將自己定位於“新材料”領域,但結合招股書中披露的具體數據可以看到,傳統的塑料餐飲具(一次性餐飲具)業務依舊是公司營收的主要來源。 報告期內,公司營收的九成以上是依靠對於塑料餐飲具的銷售實現的,在2020年佔比更是高達96.15%。雖然近兩年比例逐漸降低,但仍舊佔據主營業務收入的92.73%和91.66%。 公司塑料制品業務的利潤空間在很大程度上受到原材料價格波動的影響。報告期內,公司主營業務成本中直接材料佔比超過70%。 並且對比公司其他兩項業務來看,公司塑料餐飲具的毛利率相對較低,僅在20%左右,更是在2021年度下滑至17.60%。 據招股書,2022年公司生物可降解餐飲具的毛利率達到52.22%,紙制餐飲具的毛利率也都高於40%。然而二者目前對主營收入的貢獻都非常微小,雖然佔比規模呈逐年上升趨勢,但目前也只佔主營收入的10%左右。 另一方面,公司的利潤波動也在很大程度上受到匯率變化的影響,這主要是由於公司產品以外銷爲主。 報告期內,公司外銷收入佔營收比重分別爲95.80%、95.96%和98.25%,值得一提的是,美國是公司產品銷售最主要的市場,營收佔比爲80%左右。 然而自2018年6月以來,美國對中國連續出台了較爲嚴苛的貿易政策並附以較高的關稅壁壘,且目前美國對中國生產的部分塑料制品、紙制品等仍然加徵25%的關稅。

另一方面,公司的利潤波動也在很大程度上受到匯率變化的影響,這主要是由於公司產品以外銷爲主。 報告期內,公司外銷收入佔營收比重分別爲95.80%、95.96%和98.25%,值得一提的是,美國是公司產品銷售最主要的市場,營收佔比爲80%左右。 然而自2018年6月以來,美國對中國連續出台了較爲嚴苛的貿易政策並附以較高的關稅壁壘,且目前美國對中國生產的部分塑料制品、紙制品等仍然加徵25%的關稅。 “押寶”非塑料制品

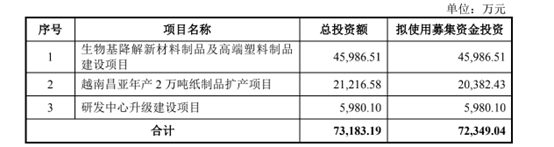

除匯率和關稅帶來的負面影響以外,近年來,全球性“限塑令”政策的實行也使得我國主營外銷的塑料制品企業壓力較大,企業紛紛走上“綠色環保產業”的轉型之路。 2020年1月,國內發布《關於進一步加強塑料污染治理的意見》後,可降解塑料產業迅速崛起,同時,昌亞股份也決定“押寶”至可降解塑料制品以及紙制品賽道。 據招股書,報告期內公司非塑料制餐飲具產品形成的收入分別爲1950.37萬元、4170.72萬元以及7099.74萬元,復合增長率達90.79%。 此次公开發行,公司擬募集資金7.23億元,也將分別用於生物基降解新材料制品及高端塑料制品建設項目、越南昌亞年產2萬噸紙制品擴產項目以及研發中心升級建設項目。 但這次“押寶”結果到底如何,仍舊存在較大的懸念。

首先,近幾年來,歐盟對於可降解塑料制品的態度發生了較大轉變。 2021年7月初,歐盟頒布的SUP禁塑令中明確禁止使用有氧降解塑料生產一次性塑料制品,反而強調要發展塑料回收再生利用,對急速擴張的可降解塑料市場形成了猛烈衝擊。無獨有偶,美國費城以及法國的禁塑令也禁止了特定種類的可降解塑料,並強調塑料的循環使用。 東方證券此前發布的相關產業報告中提到,歐盟對可降解塑料態度的轉變可以從兩個方面來理解。一是由於可降解塑料本身性能不佳,二是可降解塑料並不能根本解決塑料污染問題。 一方面,可降解塑料可以在一定條件下實現分解,也就意味着機械性能弱於常規塑料,在許多領域難以勝任,只能用於生產一些性能要求不高的一次性制品。 另外,目前常見的可降解塑料並不能自然降解,需要特定的堆肥條件才能實現,如果可降解塑料制品沒有被回收,對自然界造成的危害和普通塑料並沒有太大差別。 而在針對可回收塑料的框架下,將廢塑料通過物理法或化學法加工成再生塑料具有更大的可持續意義,再生塑料不僅減少了對化石資源的消耗,其加工過程的碳排放也少於生產原生料的過程,具有天生的綠色溢價。 近年來,部分大型海外品牌商也在進行可再生“綠色包裝”相關行動。 例如,三聯虹普2018年與法國威立雅合作建設的再生聚酯生產线產品供應給達能,2019年與Envases合作建設的生產线產品供應給可口可樂等。而可口可樂在2019年爲了回收方便,主動將長期使用的雪碧綠色包裝換爲無色瓶。

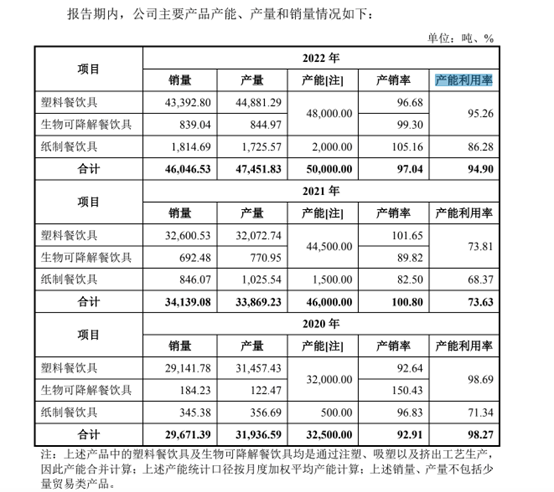

首先,近幾年來,歐盟對於可降解塑料制品的態度發生了較大轉變。 2021年7月初,歐盟頒布的SUP禁塑令中明確禁止使用有氧降解塑料生產一次性塑料制品,反而強調要發展塑料回收再生利用,對急速擴張的可降解塑料市場形成了猛烈衝擊。無獨有偶,美國費城以及法國的禁塑令也禁止了特定種類的可降解塑料,並強調塑料的循環使用。 東方證券此前發布的相關產業報告中提到,歐盟對可降解塑料態度的轉變可以從兩個方面來理解。一是由於可降解塑料本身性能不佳,二是可降解塑料並不能根本解決塑料污染問題。 一方面,可降解塑料可以在一定條件下實現分解,也就意味着機械性能弱於常規塑料,在許多領域難以勝任,只能用於生產一些性能要求不高的一次性制品。 另外,目前常見的可降解塑料並不能自然降解,需要特定的堆肥條件才能實現,如果可降解塑料制品沒有被回收,對自然界造成的危害和普通塑料並沒有太大差別。 而在針對可回收塑料的框架下,將廢塑料通過物理法或化學法加工成再生塑料具有更大的可持續意義,再生塑料不僅減少了對化石資源的消耗,其加工過程的碳排放也少於生產原生料的過程,具有天生的綠色溢價。 近年來,部分大型海外品牌商也在進行可再生“綠色包裝”相關行動。 例如,三聯虹普2018年與法國威立雅合作建設的再生聚酯生產线產品供應給達能,2019年與Envases合作建設的生產线產品供應給可口可樂等。而可口可樂在2019年爲了回收方便,主動將長期使用的雪碧綠色包裝換爲無色瓶。  另外,昌亞股份爲了進一步深耕海外市場,以及完善紙制餐飲具產线的布局,在越南布局了部分產能。此次IPO,公司也擬使用募集資金的2.04億元用於投入越南昌亞年產2萬噸紙制品擴產項目。 但結合招股書來看,公司紙制餐飲具產能利用率並未飽和,報告期內分別爲86.28%、68.37%以及71.34%。對此,公司在招股書中解釋稱,2021年下半年,越南昌亞受當地封控政策影響,自8月起开工率不足,至2021年末才基本恢復生產,因此導致了產能利用率下降。 記者注意到,公司在招股書中也提及,雖然目前“以紙代塑”的綠色環保包裝逐漸被市場所接受,但下遊市場依然存在因成本過高、用戶體驗欠佳等因素而無法快速全面替代塑料制品的情況。 在產能未充分利用的情況下進一步擴產,下一步如何提升紙制餐飲具的產能利用率,以及新增產能如何消化,也將成爲公司下一步需要面臨的問題。

另外,昌亞股份爲了進一步深耕海外市場,以及完善紙制餐飲具產线的布局,在越南布局了部分產能。此次IPO,公司也擬使用募集資金的2.04億元用於投入越南昌亞年產2萬噸紙制品擴產項目。 但結合招股書來看,公司紙制餐飲具產能利用率並未飽和,報告期內分別爲86.28%、68.37%以及71.34%。對此,公司在招股書中解釋稱,2021年下半年,越南昌亞受當地封控政策影響,自8月起开工率不足,至2021年末才基本恢復生產,因此導致了產能利用率下降。 記者注意到,公司在招股書中也提及,雖然目前“以紙代塑”的綠色環保包裝逐漸被市場所接受,但下遊市場依然存在因成本過高、用戶體驗欠佳等因素而無法快速全面替代塑料制品的情況。 在產能未充分利用的情況下進一步擴產,下一步如何提升紙制餐飲具的產能利用率,以及新增產能如何消化,也將成爲公司下一步需要面臨的問題。

END

記者 吳鳴洲 見習記者 李昕

版式 褚念穎

編輯 褚念穎

更多精彩

| 1 | 66歲老大帶着兩個弟弟玩IPO,分掉一半利潤,壞账上億,一堆客戶陷入破產…… |

| 2 | 和14家知名股東“對賭”!4000萬元分紅被收回!這家公司科創板IPO賭大了! |

| 3 | 這家儲能公司境外毛利率超境內3倍!應收账款猛增!第三大股東億緯鋰能還是最大供應商! |

| 4 | 2023年,中國IPO市場找不到悲觀的理由 |

IPO日報

IPO日報是《國際金融報》旗下新媒體,對平台刊載內容享有著作權。

未經授權禁止轉載。

按下“分享”,給我一點動力吧

別急,點個“在看”再走

本文作者可以追加內容哦 !

標題:“雙碳”+“限塑令”持續增壓,昌亞股份前景隱憂多

地址:https://www.utechfun.com/post/232885.html