作者:武佔國,編輯:賈樂樂

ChatGPT火起來後,科技似乎正在加速改變這個世界。

他們說,AI時代,所有產品都值得用大模型重新升級;AI將賦能千行百業;AI將替你工作,成爲你的助手,人類只要做有趣的事情就可以了;元宇宙離得更近了,虛擬和現實將再無邊界……

“理想”的世界引發了資本市場的高潮,翻倍的漲幅都不算高的,鴻博股份、中科信息、萬興科技的股價都漲了四倍左右。

可是現在,對於AI帶來的改變,普羅大衆還沒有什么顛覆性的感受,在工業上的應用及價值也還談不上深,AI賽道上市公司的股東就开始撤退了,有一些減持還帶有“精心設計”的痕跡。

這一現象無疑爲這場熱潮投下了一抹陰影。

大股東們的決策引發了市場的思考:這究竟是AI上市公司存在着炒作過度?還是一些公司並沒有真正的AI技術和應用,只是蹭AI的概念擡高股價?AI概念股的炒作邏輯是什么?炒作的各個階段又應當注意什么?本文將回答以上問題。

一、AI“減持風”刮向海內外

最近,在A股市場,AI股減持成爲了一個熱門話題,有人調侃說,現在不減持AI股,都不好意思說自己是個“投資者”。

大股東們的減持就像一把把鋒利的劍,刺穿了市場的信心,AI賽道的公司,股價紛紛大跌。

股價跌幅最大的要屬昆侖萬維,6月20日,公告稱公司實控人前妻李瓊計劃減持公司3%的股票,次日公司股價跌了 20%,第三天跌12.77%,截至6月28日,四個交易日跌幅達三成,市值蒸發超260億元。

在發布減持計劃之前的6月14日,昆侖萬維公告稱要以1.6億美元(約合人民幣11億元)的價格收購一家AI賽道的公司——Singularity AI Technology,加碼AI、大力發展AI的形象躍然紙上。昆侖萬維稱收購完成後,將全力打造全球領先的AGI平台。

公告還稱,李瓊減持所得資金的一半,將以比較低的利率借給昆侖萬維,用於支持發展公司的AGI和AIGC業務。

前腳利好,後腳利空,交易所也下了關注函,要求昆侖萬維說明是否存在借助市場熱點操縱股價、配合李瓊減持的情形。

先不管這是不是爲減持布的局,Singularity AI Technology資產不到500萬元,負債高達3900萬元,值不值11億元,能不能撐起打造全球領先AGI平台的宏愿,都是很大的問題。

據媒體統計,今年以來A股至少有9家AI公司大股東離了婚,比如富邦股份、三六零、彤程新材、科信技術、天地數碼、通合科技、回天新材、賽騰股份、卓勝微。其中天地數碼實控人

此外,浪潮信息作爲人工智能算力的龍頭企業之一,最近也發布減持公告稱:公司三名高管合計將減持公司65.67萬股。

萬得數據顯示,今年以來(截至6月28日),包括人工智能、AI算力、AI機器人、AI應用、AIGC、ChatGpt概念股,已完成和進行中的減持筆數是510筆,已超過去年全年的減持筆數469筆。

外國的月亮也不比中國圓,美股市場也出現了AI上市公司的減持風潮。

算力龍頭英偉達,被歐洲老牌金融世家羅斯柴爾德家族旗下的資管機構大幅減持,此外,兩名董事會成員總共減持了超過1億美元。

不久前,因AI受到關注的甲骨文公司在股價創下歷史新高後,創始人拉裏·埃裏森以期權行權的方式減持6.4億美元股票。

AI減持風潮和股價下跌的原因是多方面的。

一些市場參與者將這一現象解讀爲全世界都在計劃着一波AI產業監管,這讓很多投資者感到緊張;還有一些國家开始擔心AI技術可能會對他們的國家安全造成威脅,所以加強了監管力度;更有一些解機構讀爲對經濟復蘇放緩的擔憂和美聯儲加息對市場情緒產生的影響。

總之,不管是哪個原因導致了全球AI公司的股價下跌,其中最主要的原因還是這些公司的估值過高,被市場過度炒作。

正如羅斯柴爾德家族資管機構的全球首席投資官Benjamin Melman所言:鑑於AI估值太高,我們越來越不那么確定……如果(估值)繼續增長,我們甚至會變得更加謹慎。

二、情緒高漲與過度樂觀

概念股炒作在股市中屢見不鮮,這些股票通常基於某個熱門概念或者創新技術,在短時間內暴漲,引發大量關注。然而,這種炒作也往往帶來泡沫和風險。

2022年11月,ChatGPT的發布,吸引了無數媒體和用戶的目光:上线5天內獲得100萬活躍用戶,1個月獲得1千萬用戶,2個月獲得1億用戶,成爲歷史上增長最快的消費應用程序之一。受此影響,2023年1月,ChatGPT概念股开始大幅上漲。

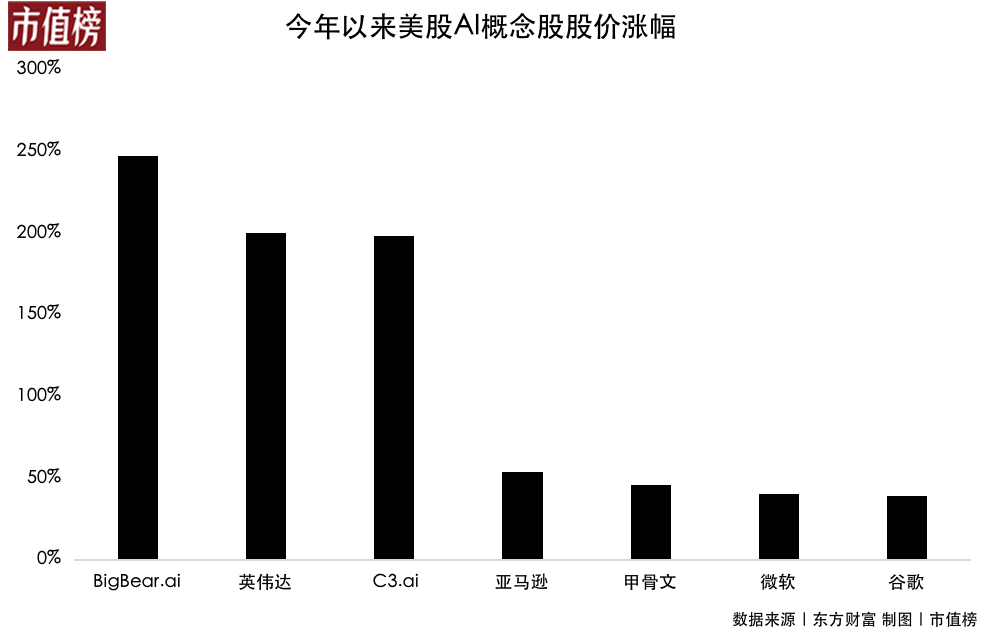

截至目前,英偉達股價今年迄今累計上漲逾200%,市值超過1萬億美元。其他的BigBear.ai上漲247%,C3.ai漲近198%,Meta漲140%,亞馬遜、甲骨文分別漲54%和46%,微軟、谷歌分別漲40%和39%。

國內上市企業也跟着美國一起漲。年初至今,像开了掛一樣,鴻博股份、中科信息、萬興科技的股價都漲了四倍左右,金橋信息、寒武紀漲了三倍以上,昆侖萬維更是漲了近250%,神州泰岳和福昕軟件的股價漲幅也都超過了兩倍。

概念股炒作的邏輯,基本原理在於預期和稀缺性。

第一,預期是概念股炒作的重要因素。

投資者通常會根據市場趨勢、行業前景、公司新聞報道等方式來判斷某個公司未來的發展前景。

據網絡流量數據網站SimilarWeb統計,ChatGPT全球訪問量在4月份再創新高,達到17.6億次,超過其他國際搜索引擎,如必應、DuckDuckGo,達到谷歌的2%和百度的60%。

ChatGPT獲得成功後,谷歌公布正在研發Gemini大模型,亞馬遜雲也發布用於訓練AI模型的Bedrock工具。國內大小企業、創業公司緊跟步伐,頭部企業裏,阿裏巴巴的通義千問、百度的文心一言、騰訊的混元大模型、華爲的盤古大模型,行業企業有商湯、科大訊飛。

據統計,三個月內,中國企業至少發布了79個基礎大模型。

國內外企業紛紛發布AI相關技術產品和大模型,他們原有的技術積累疊加AI概念,也給了投資者看好他們未來盈利能力和增長潛力的理由。

第二,稀缺性也是概念股炒作的重要因素。

概念股通常是指擁有獨特業務模式、先進技術或稀缺資源的企業,這些企業的產品或服務在市場上具有獨特性和競爭優勢。

在AI領域,稀缺性主要表現在資源壁壘和能力壁壘上。

AI領域需要具備先進的技術研發能力和人才儲備,同時還需要佔據一定的數據資源優勢,因此能夠涉足AI領域的企業相對較少。

比如ChatGPT在語言資源、預訓練數據、算法優化、人才儲備和場景應用等方面具備稀缺性,使其在NLP領域中佔據領先地位。

股價炒得過高的一個基礎也在於,新模式、新技術的估值方式還沒有共識。

新的題材,尤其是尚未能落到商業化、收入層面的技術突破,它的估值不適用傳統的市盈率、市淨率等方式,如何給他們估值,投資者都是在摸索,形成共識需要時間。

比如燒錢的互聯網企業紛紛赴美上市時,就創造出了以用戶數量、收入增長率作爲核心因素的估值方法。AI股,有機構以PS進行估值,也正因此,投資者會認爲英偉達接近30倍的市銷率過高,也有其他的估值方式。

上文提到的昆侖萬維的收購中,就提到了一種估值方式——市研率,也就是說不管研發有沒有成果、不管研發成果能不能落地,也不管能不能帶來商業效益,只要錢花在研發上了,那么花的錢越多,給的估值就越高。

按照市研率,Singularity AI Technology的估值可達17億元。

估值方式認識上的差異,也是AI股容易“漲過頭”的原因。

盡管AI概念股是現在市場的熱門,投資者在追捧時也需要十分謹慎。如今許多公司都在蹭AI概念,但是真正有實力的公司卻是屈指可數。

三、周期性波動和價值扭曲

行業的發展周期通常分爲技術觸發期、過熱期、泡沫破裂期、復蘇期和成熟期五個階段。投資的最佳時期通常在初期、過熱期和復蘇期進行。

總的來說,行業的炒作過程可以分爲三個階段,即概念炒作階段、核心企業炒作階段和業績炒作階段。

第一,概念炒作階段,可以理解爲從0到1,只要沾上概念就能收獲上漲,也是過熱期。

概念炒作階段是行業發展的早期,行業增長前景模糊,投資者主要依靠對行業潛力的預期進行投資決策。投資者關注行業的新技術、新模式和新市場等潛在增長點,以及預期的收益和利潤。

2016年,阿爾法狗战勝李世石後,AI領域掀起了一股投資熱潮。A股市場機器人等公司股價因此上漲。2017年,一級市場,中美兩國的AI投資筆數分別達到了477筆和533筆,金額分別超過100億美元和50億美元。

但是,由於AI商業化前景的模糊,機器人等AI概念股股價不久就开始下跌。到2019年,中國的投資筆數和金額均大幅下降,2018年美國投資筆數也出現了下降。2020年4月,備受矚目的AI芯片制造商Wave Computing宣布破產。

所以,在概念炒作階段,投資風險也相對較高,因爲這些潛在增長點尚未經過實際驗證,預期收益可能會落空。

二級市場上的上一波行情也是在這一階段。

AI覆蓋極其廣泛,向上有算力、芯片、交換機、CPO等等,向下有應用類的軟硬件企業,在本輪行情中都有不錯的表現。

接下來就是大浪淘沙的階段了。

第二,核心企業炒作階段,是1到100的過程,具有核心競爭力的企業會凸顯。

這一階段,是從過高期望的峰值逐步走向泡沫化的低谷期。

在一級市場上,可能會出現一些倒閉和兼並,其實現在已經有報道,美國的一些生成式AI創業公司已經陷入了“有錢沒數據”的困境,無法繼續前行,而表現更好的公司可能迎來新一輪的融資。

二級市場的信息披露更加完善,上市公司是將AI作爲一項業務認真投入和經營,還是只是蹭概念,會真相大白,投資者要做的是密切關注。

有實力者拿到更多市場份額、兼並其他企業,沒有實力的退場。這個階段,AI產業鏈上的企業,估值會分化。

第三,業績炒作階段主要是基於企業實際業績和未來發展前景進行投資決策。

這個階段行業已經成熟,企業業績和未來前景成爲投資者關注的主要因素。

在這個階段,投資者需要關注企業的財務、銷售和利潤等實際業績指標,並評估未來战略和增長潛力。同時,投資者還需要關注企業的市場競爭情況和行業政策等因素,並對企業的估值進行合理判斷和決策。

四、結語

上個世紀七八十年代,美國走出滯脹危機之後,傳統制造業已經無法作爲經濟發展的引擎,美國經濟开始從投資導向往創新導向過渡,科技創新逐漸代替鋼鐵、汽車。

美股市場也开啓了十年大牛市。尤其是1995年之後,受益於信息技術革命的科技股,走勢更是波瀾壯闊。

當時的上市公司只要在名字上加上e-前綴或者是.com後綴,就能讓股票價格上漲,這也被戲稱爲“前綴投資”。

2000年3月10日,納斯達克綜合指數觸及5408.6的頂峰,此後下跌,3月13日开始大幅下跌,這就是著名的“互聯網泡沫”。

在這場危機中,網易股價跌到差點被丁磊賣掉。

當然,也有不少優秀的IT企業生存下來並證明了自己的價值,如亞馬遜公司、谷歌、Netflix。

從大視角、長視角來看,泡沫不一定是壞事,優秀的公司是從泡沫中成長出來的,但對個人投資者來說,泡沫帶來的破壞性、行差踏錯帶來的後果,比山還重。

原文標題 : 還沒等到AI改變世界,大股東們率先套現致富了

標題:還沒等到AI改變世界,大股東們率先套現致富了

地址:https://www.utechfun.com/post/232502.html