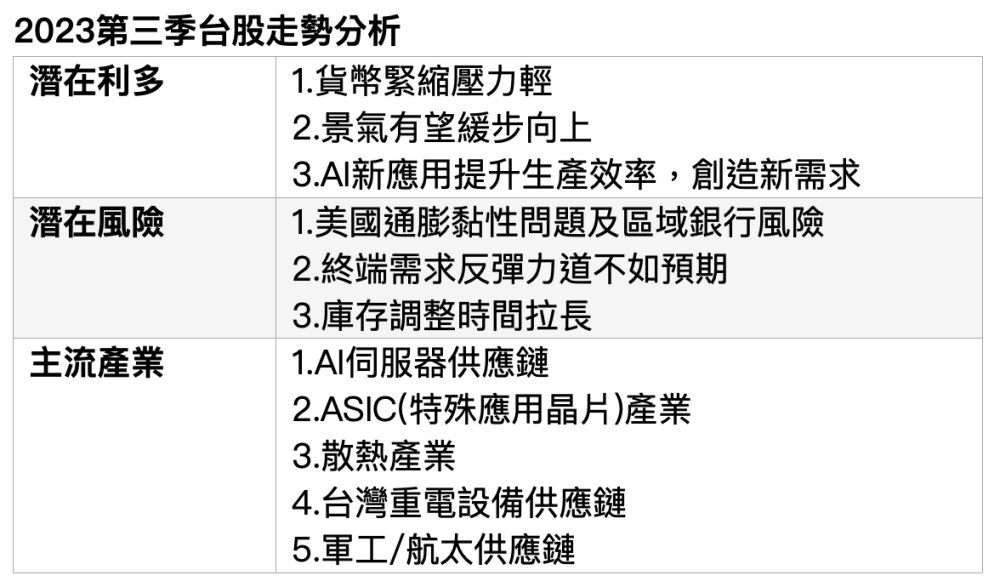

AI 題材帶動美國科技股飆漲,台股連帶受惠突破「萬七」關卡,瀚亞投信台股投資總監劉博玄表示,「三多三空」將影響台股第三季走勢,利多因素包括貨幣壓力減輕、景氣有望回升、AI 創造新應用,但美國通膨黏性問題與區域性銀行風險、終端需求回升力度不如預期及庫存時間拉長等利空因素仍猶存,整體樂觀看待第三季股市表現,建議投資人可採取拉回買進策略,相對看好 AI 伺服器、重電設備、軍工及航太等產業供應鏈後市表現。

瀚亞投信表示,隨利空逐漸消弭,台股的多頭行情將開啟反彈,對台股後市展望持中立偏多立場,台幣匯率、股價淨值比(P/B),以及景氣對策信號等三大觀察指標將會是左右台股表現的重要關鍵。

劉博玄表示,台股與台幣長期走勢呈現正相關,台幣走強將有利於台股維持多頭氣勢,而台股自 2022 年底開啟反彈後,截至 6 月 16 日淨值比回升至 2.1 倍,高於長期平均 1.8 倍,但距離高點 2.5 倍仍有一段距離,隨著下半年景氣反轉向上,台股行情仍值得期待。

劉博玄指出,景氣對策信號與台股轉折點亦步亦趨,目前景氣燈號仍是藍燈,尚處調整階段,但台灣領先指標已反彈數月,意味著最壞時期已過,將帶動股市上漲。

隨著 AI 科技議題發酵,有望成為長期市場的主旋律,台廠扮演完整供應鏈的角色,劉博玄表示,ChatGPT 橫空出世,全球各大雲端業者勢必將加大 AI 伺服器的投資,市場預估,自 2022 年至 2026 年,全球 AI 伺服器出貨量年均複合成長率將達 10.8%。

劉博玄指出,AI 伺服器需求成長快速之下,相關供應鏈也能從中受惠,其中因深度學習需極高的算力晶片的輔助,ASIC(特殊應用晶片)的需求將提高,其量與價都將有明顯的成長,而散熱相關設備的需求在算力增加下提升,過去散熱主要以熱導管、VC 及風扇為主,未來將切入液冷式及浸沒式散熱,並帶動散熱市場規模成長。

同時,相對看好台灣政策性族群,包括重電設備及軍工產業,劉博玄認為,由於台灣的電網過於老舊,為淘汰老舊設備以及接軌再生能源,行政院已核定台電強化電網韌性計畫,這個計畫是未來 10 年最關鍵的電力建設,預算高達 5,645 億元,重電設備、綠能等產業將從該計畫中受惠,相對看好相關供應鏈中長線表現。

劉博玄分析,2023 年國防法定預算預計將有 4,092 億元,年增 11.3%,隨著地緣政治風險增溫,兩岸關係持續緊張,預估台灣的國防預算將持續增加,相關軍工產業可望連帶受惠。

整體而言,劉博玄指出,聯準會影響市場的氛圍逐漸褪去,儘管經濟的不確定性猶存,但新興科技的應用也提振市場信心,台灣下半年景氣有望往好的方向走,預估下半年會比上半年好,明年也會比今年更好,建議投資人可伺機布局具長線題材及政策性族群。

(首圖來源:shutterstock)

延伸閱讀:

標題:台股第三季多大於空!法人點名 AI 伺服器、重電設備、軍工及航太產業

地址:https://www.utechfun.com/post/227976.html