作者|鹿堯

編輯|桑明強

前段時間沈南鵬和舒爾茨的對話讓人印象深刻,當時舒爾茨說了句,“在順境中當一個領導者很容易,但真正的領導者需要在逆境中做出艱難的決定。”

回溯星巴克運轉了五十多年,這期間舒爾茨和喬布斯一樣,多次退休,又多次回歸。好像越大的企業,在面臨危難的時候,就越需要創始人來擔任救火隊長的角色。

類似的故事也在國內發生。

前段時間,從傳出馬雲回國的消息,到張勇主持阿裏分拆、重提創業精神,中間僅幾個月的時間,國內最大的商業體,就完成了二十多年來最大的組織架構變革,用一些人的話來說,阿裏的解體對於中國互聯網來說,不亞於一場東歐劇變在國際上造成的影響。

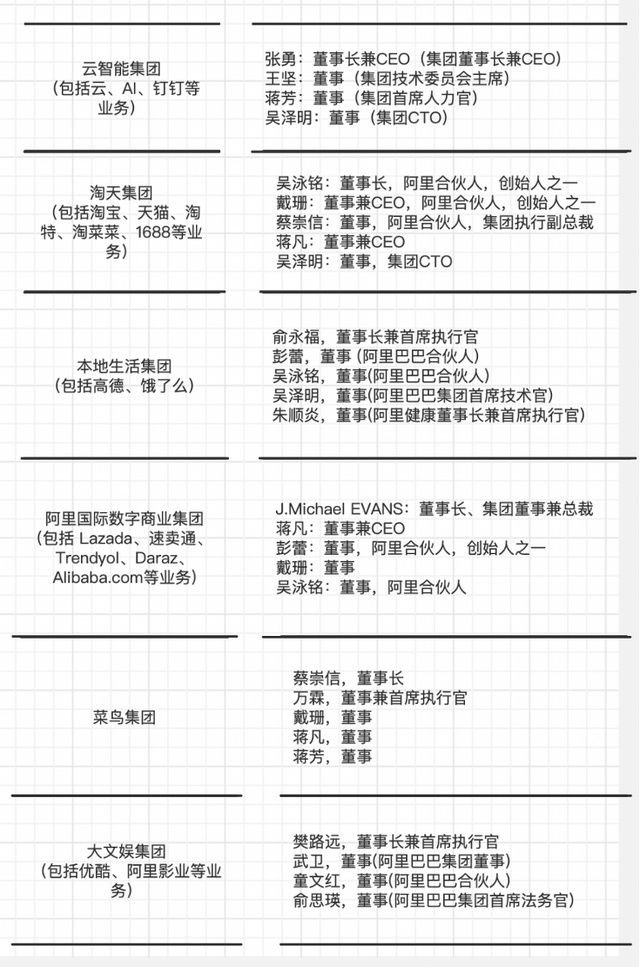

先來看具體的調整:阿裏從集團拆成了阿裏雲智能、淘寶天貓商業、本地生活、菜鳥、國際數字商業、大文娛在內的六大業務和多家業務公司,馬雲之外,這次調整後十八羅漢也部分回歸,分家之後各起爐竈,各自設立集團公司的董事會,實行CEO負責制,對各自的經營成果負責。集團也從過去對旗下業務各方各面的統管,轉向對子公司的控股。

某種程度上說,業務分不分拆,對企業本身的影響並不大,因爲本來就是割裂的,一些大型集團,要么是單一主業,要么有很強的業務互通性,全球有無數大型上市公司,但業務比阿裏復雜的很少,後者不僅橫跨B、C兩端業務,在平台型和工具型上也有差異。

但問題是,阿裏不像字節,還能給市場帶來額外的創新驚喜,在這種情況下,它扮演的是一個“守成”的角色,尤其對於青黃不接的中國互聯網來說,企業接班人問題層出不窮,所以這件事,就更有討論的必要。

01

企業的分家本來是常態

但阿裏這次有點不一樣

互聯網的分家潮遠在京東、阿裏之前就开始了。

大概在2009年的時候,搜狐把旗下的遊戲業務暢遊分出來,並且成功赴美上市。之後像盛大、新浪、金山這些公司也在拆,把子公司推到美國的納斯達克。

在當時外界看來,這是中國第一代互聯網企業平台化的必然,決定分拆上市的目的無非這幾個:拓寬主業務的發揮空間,拉動整體市值的提升。

金山的求伯君當時還提了一點,因爲網遊和軟件兩個業務的經營思路不一樣,所以分拆後也方便採用不同的管理模式。這是組織上的效用。

當然還有,母公司可能是爲繼續留用和激勵高管,比如暢遊拆出去之後,管理層被分到了15.8%的股份,催生出好幾位千億富翁。當時暢遊上市效果不錯,主要是市場對它本身的經營狀態滿意,搜狐自身的股價也沒受影響,原因在於,老媽拿着兒子70%的股權和80%的投票權,暢遊的收入利潤仍然放在搜狐的合並財務表上。

從過去經驗來看,尤其美國,對於分拆上市的公司並沒有專門門檻,但一家公司想分出去,首先業務得有成長性,母公司品牌得足夠強勢,並且拿了孩子的投票權大頭,說是自負盈虧,集團也在後面兜底。所以當時盛大拆分的時候,業務裏面遊戲最好,其他不太行,盛大的方法也是保持對子公司的絕對控股。

還有一家叫中華網,現在基本已經消失了,當時它想分拆軟件、遊戲和門戶網站三個業務。但情況和前幾家不太一樣:一直靠着三個業務小馬拉大車,但馬逐漸失靈,管理層的目的是爲了通過上市獲取資金重振旗鼓。不過在當時中華網已經頹勢盡顯,資本並不看好。

回到阿裏身上,對於阿裏巴巴一分六這件事,很多人拿IBM、通用電氣來類比,比如說阿裏在下一盤大旗,要把業務滲透到消費和產業的毛細血管裏;或認爲這是大象難轉身後的無奈之舉,或者覺得是阿裏矩陣下的各個業務足夠成熟,再有認爲集團已經足夠龐大,但大中台制約了業務發展,所以拆出來另起爐竈,這樣集團不會有大公司病,子公司也能靈活成長。

無論是從組織上,還是業務層面,我們可以合理推測所有的合夥人和高層,都會參與到這件事的決斷中來,那么最終結果一定是少數服從多數,這樣一來,有幾個點就很值得討論:

· 爲什么選擇在這樣的一個時間點進行分家?

· 和階段性分拆不同,這次重新組合意味着什么?

· 所謂的靈活,對業務和組織,哪個影響更大?

· 對於相類似的互聯網公司,又有哪些啓示?

02

二十多年的企業,一些業務剛剛开始

某種程度上,現在並不是阿裏拆分的好時機,但往後也大概率沒有更好的機會。

從最典型的阿裏雲來看,分拆後集團不再持有阿裏雲股票,並向股東分配股息,雲智能集團的陣容相當豪華,張勇親自帶隊,創始人王堅也被請回來擔任技術委員會主席,能夠在內部起到穩定局面的作用,包括雲、AI、釘釘這些業務合在一起是未來的生產力,所以這也被看作是阿裏最有潛力的版塊。

從財報來看,2019財年-2022財年,阿裏雲業務的收入增速分別爲84%、62%、50%、23%(抵消跨分部交易的影響後),呈逐年下滑之勢,阿裏雲在2023財年的總收入爲772.03億元,增速降至4%,低於華爲雲、百度智能雲,同年,阿裏雲與三大運營商雲的業務營收規模差距也在不斷縮小。

雖然在國內阿裏雲一直是公有雲市場的首位,但是隨着熱潮從互聯網公司上雲,轉到傳統行業上雲,尤其是政企市場,阿裏雲碰了很長時間的壁。爲了對後者進行滲透,阿裏雲其實很早开始去學習華爲雲的模式,從轉變銷售邏輯,到現在談夥伴關系、城市合作,表現在財務數據上,是非互聯網行業客戶收入的佔比上升。

除此以外,通用大模型火了之後,國內除了文心一言,其次是阿裏的通義千問,阿裏對它的側重是怎么商業化落地,更關心把模型怎么接入到所有的產品中去,目前最明顯的是釘釘,最近推出“/”,但具體的用戶反饋還不得而知。

某種程度上來說,阿裏走的每一步都有跡可循,但是即使是阿裏雲,市場對於它上市後怎么定身價,仍然莫衷一是。預期樂觀的投資人會給出8-10倍P/S,對應估值6000-8000億元。但大部分仍然預期保守,和摩根士丹利一樣,專業的B端投資人認爲3倍才合理,對應2000-3000億元,相當於一個小米。

這個數字的確不樂觀。

一方面,用阿裏雲和AWS比較,即使後者的估值也縮水,從數萬億美金到現在的大幾千億美金,但即便這樣,考慮到美股SaaS給到的平均估值是5-6倍P/S,AWS的身價比阿裏雲仍然高出好幾個身位,當對比相同的企業周期,營收增速、利潤率上阿裏雲也要落後不少,以至於大多分析師也認爲3倍的P/S較爲合理。

另一方面,其實這次拆分,對阿裏的整體股價也沒有帶來特別明顯積極的影響,阿裏目前仍然處於市值最低谷,截至5月30號大約1.65萬億元,如果連最有潛力的阿裏雲也只在3000億,僅從數字上看,六項業務加起來並沒有超過目前的狀態。

這就比較尷尬了。

阿裏雲之外,零售業務仍是集團的老現金流,從拆分後的格局來看,包括淘天集團、國際數字商業集團在內的兩塊,配備的人馬如蔣凡、戴珊、吳泳銘,重疊度不低。尤其是國內板塊,一直佔到阿裏總收入的60%以上,貢獻了幾乎全部的淨利潤。

單是布局上,這和亞馬遜非常類似,後者業務主要分爲三部分——北美、國際、AWS。

之前市面上有聲音在唱衰亞馬遜的零售業務,認爲其利潤率逐漸萎縮,好在零售這塊仍有廣告收入作爲利潤支撐,但放在阿裏身上就沒那么樂觀了:一方面零售電商壓力山大,另一方面,阿裏雲還沒有生長像AWS這樣成熟的新利潤點,增長就已經呈現放緩的趨勢了。

和去年相比,當時張勇強調要服務好高質量用戶,目的是保住存量,但隨着消費市場的舒展,以及同類玩家越來越卷,前不久淘天的CEO戴珊把2023年的電商業務定調爲“要增量”,並且稱淘天今年會在用戶規模上進行歷史性的巨大投入。與此同時近年的財報數據反映,淘寶天貓的GMV增長略顯乏力,一面是焦急獲客,一面是內部激情裁員,對外傳遞出節衣縮食備战的狀態。

顯而易見,這些壓力,既來源於以抖音爲代表的新一代內容電商,也來自拼多多在國內外市場上的咄咄逼人。這裏面其實可以延伸出一個問題,過去總認爲,淘寶面臨的最大挑战,是其他平台對於市場份額的蠶食,但這樣也就意味着,我們默認了兩點作爲前提:1、電商是個整體一成不變的市場;2、阿裏一开始佔據了整塊蛋糕。

這其實並不合理。首先,傳統貨架電商形態延續至今,後面很長一段時間,京東、拼多多並沒有給淘寶帶來實質性的衝擊;而真正的裂痕應該是伴隨內容形態出現的,直播、視頻、圖文等各種形式都能帶貨,這本質上拓寬了行業的想象力,帶來了所謂的“全域”,相應的用戶獲得增長,說明新電商的需求是一直存在的。

淘寶雖然很早就有直播,但並沒有得到一個好的契機,過去一直被平台忽略的內容,現在成了它最大的短板,如果放在 10 年前,阿裏就堅持做直播電商,結果可能會不一樣。如今,即使產品轉變的過程更簡單,流量分發的邏輯也能變,但用戶新的消費習慣,已經很難在舊的土壤裏生長。

按照這個邏輯,淘寶最大的困境,並不在市場份額,也不是電商行業不行了,而是它自身業務延展性的受限。從這個角度,聯系到張勇所說,從企業的成長周期上看,淘寶誕生整整20年,但有些業務才开始兩年,甚至更早。它的挑战和風險就非常大。

03

互聯網公司的草莽階段真的過去了

業務之外,企業內部組織的分合縱橫,也不是絕對的。

之前討論過,從2010年左右酝釀中台,把前台各業務线的重復勞動提取出來,打包成組件形式的接口給前台用。隨着市場的環境競爭更加激烈多元,中台的節奏逐漸跟不上業務變化的速度,但內部已經形成你中有我、互融的關系,接着不斷做薄,就像集團裏一個普通工具,中台最終抵達功成身退的時候。

這是阿裏發展的必然趨勢。

類比到這次轟轟烈烈的分拆,其實放在整個中文互聯網的語境下去看,也會是一種趨勢。

阿裏的目的,和大多選擇通過分拆業務上市,從而獲得更多融資的企業有些不同,用張勇的話說,“解決員工爲誰而战的問題。擺脫對一個大集團的依賴感,不能再靠一兩個腦子來做所有战場的決策。如果上面一直有個人替他決定,他就永遠會有借口和惰性”。

這個角度,也是一家大公司對基業長青的思考。

分拆之後有個點很有意思:所有子公司實行CEO負責制。

過去做決策,最終聽的是集團的意見,現在各個業務的CEO決定權更大,同時承擔更大的責任。簡單來說,過去跟着馬老師打天下的時代已經過去了,現在的治理體系可能更偏向西化,CEO的角色類似職業經理人,CEO負責制也是一種經營責任制:給你一定的時間周期,幹得好繼續,幹不好,董事會就把你換掉用下一個。

從員工的角度看,分拆後提效最明顯的會是上傳下達的溝通過程,過去如果有個提案,要通過各級層層審批,從申報到正式採購,中間甚至會有幾個月時間。

現在另起爐竈了,業務話語權變大了,決策上就靈活些,員工、各級管理層,在業務上的投入、產出和激勵結果之間產生更直接的關聯,中間沒有很長的傳導機制。

但是子公司總裁的權限並不是完全放大,舉個例子,張勇等元老雖然不在所有董事會上,但不意味他對每塊業務完全置身事外。關於對上市公司的治理,他列舉過兩點:1、阿裏所有業務都是高度數字化的,每塊業務的情況可以實時了解,信息是透明的;2、過程性數據的可視性很好。他可以看到原始的數據顆粒度。

“公司做大之後要往小做,合久以後要分开做,這是天道循環。而分也不是完全掰开,分了以後還有共通點。”

這也許也是中國互聯網公司走向理性的一個趨勢,比如說我們過去評判一家公司,總在意它能不能做出顛覆式的創新,放在正常的一家公司的生長周期裏,這本身就是個不太合理,甚至比較苛刻的要求。

在這件事上,上次舒爾茨談了理解:“聽到創新時,我想到的第一件事也是顛覆性創新、顛覆市場,但產品的更新並不是創新,而是責任。”

他認爲創新不僅是面對顧客,而且面對夥伴和人。延續的反而是企業文化這類難以具象的東西。走完早期的摸索和快速成長,企業進入平淡穩定的運行階段,星巴克和阿裏巴巴可能都是這樣。而這中間,分拆只是其中之一的表徵。

標題:騰訊沒敢做的事,阿裏幹了

地址:https://www.utechfun.com/post/221457.html