6月1日,崔東樹發文稱,2023年4月世界汽車銷量達到664萬台,同比增22%。2023年1-4月的世界汽車銷量達到2709萬台,同比增長8%,但距離近幾年的高點水平差距達14%,差距水平較大。由於芯片供給改善,世界汽車行業的運行明顯改善,導致國際車企銷量改善。2023年中國車企的世界累計份額達到30%。

從世界範圍角度來看,4月中國汽車市場恢復較慢,佔世界汽車份額30%份額,比亞迪(002594.SZ)和上汽集團(600104.SH)等中國車企回升效果最爲突出,以豐田和鈴木起亞爲代表的亞洲集團表現改善。近兩年的國際芯片短缺對中國車市的影響較小,反而推動中國汽車出口表現很強,搶佔巨大的國際市場供需缺口,獲得難得發展機遇。作爲汽車芯片這樣的高壟斷行業,此次的供給端緊縮將對中國供應鏈崛起帶來重大機會,電動化發展也導致歐洲車企迅速走向衰落。

歷年世界汽車銷量走勢

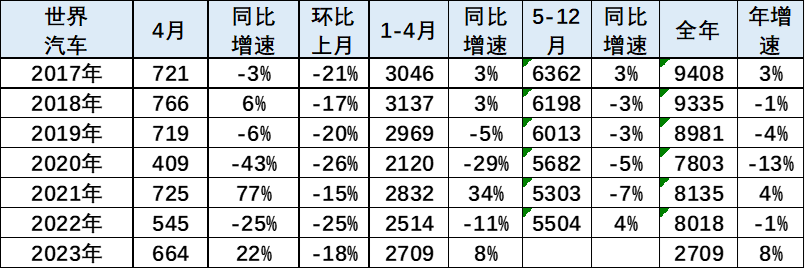

2023年4月的世界汽車銷量達到664萬台,同比增22%,較2018年4月的766萬台下降13%,處歷年的中低位水平。

在2018-2020年連續下滑後,2021年的世界主力國家汽車銷量8135萬台,同比增長4%,疫情後恢復表現較好。但2022年僅有8018萬台,同比下降1%,僅稍高於2020年銷量。

2023年1-4月的世界汽車銷量達到2709萬台,同比增長8%,但距離近幾年的高點水平差距達14%,差距水平較大。

2023年1-4月走勢大幅低於前期歷年正常年份的銷量水平,4月僅好於2020年和2022年的水平,這主要是消費不旺等因素使得銷量偏低。4月中國車市不強,世界車市的4月拉升也不大。

歷年世界汽車銷量走勢

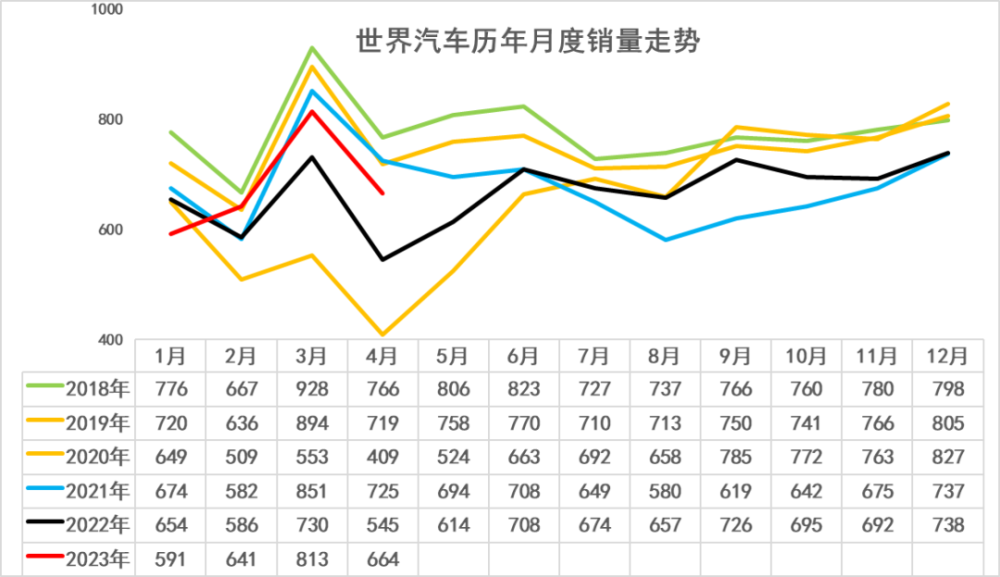

上表中的世界汽車銷量主要是70個國家的銷量,這70個核心國家在2019年有9000萬台左右,這也是基本能跟蹤到月度的銷量。

其它還有100個國家只能是跟蹤到年度的銷量,2022年總共大約300萬台左右。相對8000萬台的70家主力國家,這些較小的國家總量也就是3%左右,影響不大。

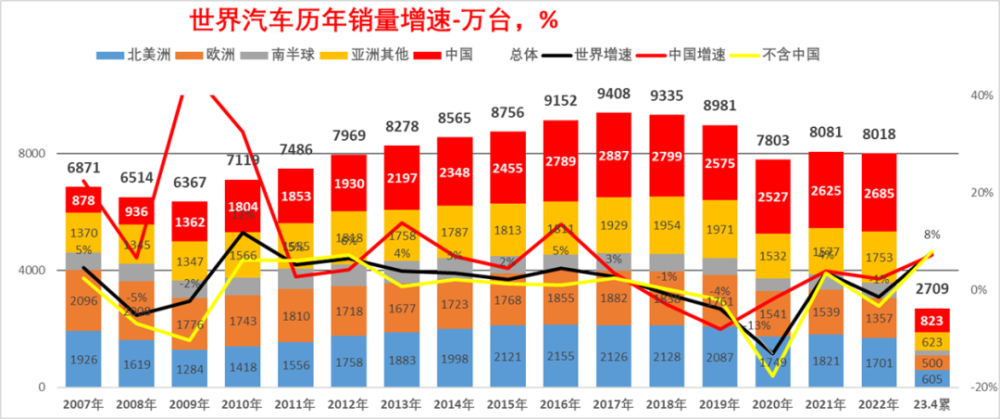

從主力國家代表的世界銷量看,2018年的世界汽車銷量下降1%。自2010年以來首次陷入年度負增長。2019年的汽車銷量8981萬台,同比下降4%,稍差於2008年的下滑幅度;2020年的銷量下滑13%;2021年同比回升4%;2022年的世界銷量下降1%的表現較差;2023年的世界銷量增速8%的表現較好,其中中國增7%,世界其他國家增7%,這主要是今年中國車市暫時調整。

中國2023年銷量保持領軍地位

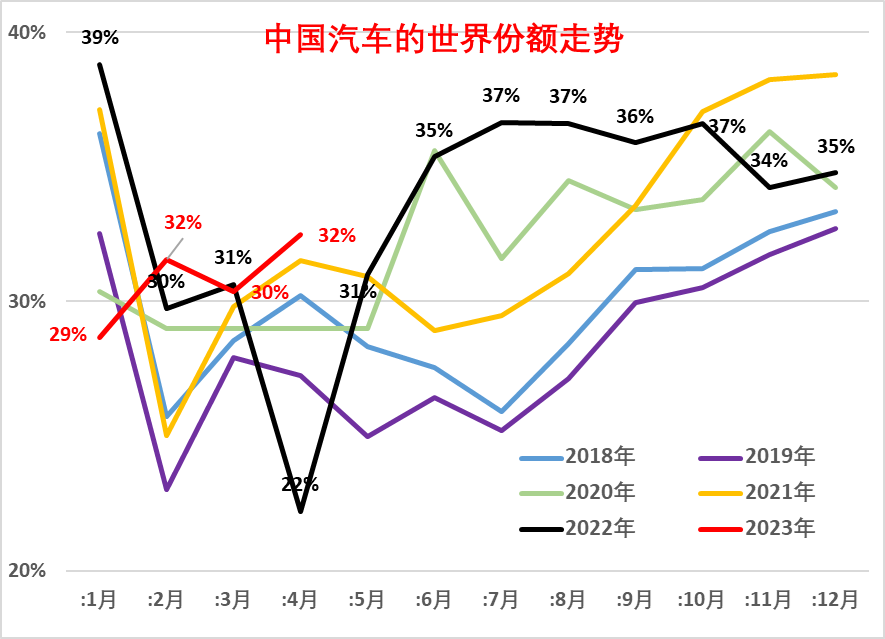

中國汽車市場對世界汽車市場影響力極其巨大。2016-2018年中國汽車佔世界30%左右,2019年下降到29%,但仍具有絕對優勢。2020-2021年國份額回升到32%。2022年中國份額上升到33%。

2023年中國份額下降到30%,這也是中國市場春節因素和車購稅優惠政策退出的正常體現。北美洲和歐洲市場份額全面回升,南半球市場走勢偏弱。

中國的世界市場份額走勢

2023年世界市場進一步分化,中國份額逐步回升。2022年中國控制疫情較好,因此市場較強,中國佔比世界份額偏較高。芯片等影響對中國車市也不明顯,缺貨後的補貨拉動中國車市較強。

但隨着優惠政策退出,導致中國汽車銷量暴跌,1月份額下降到29%;2月回暖到32%的較好水平;3月份額下降到30%,4月回升到32%。

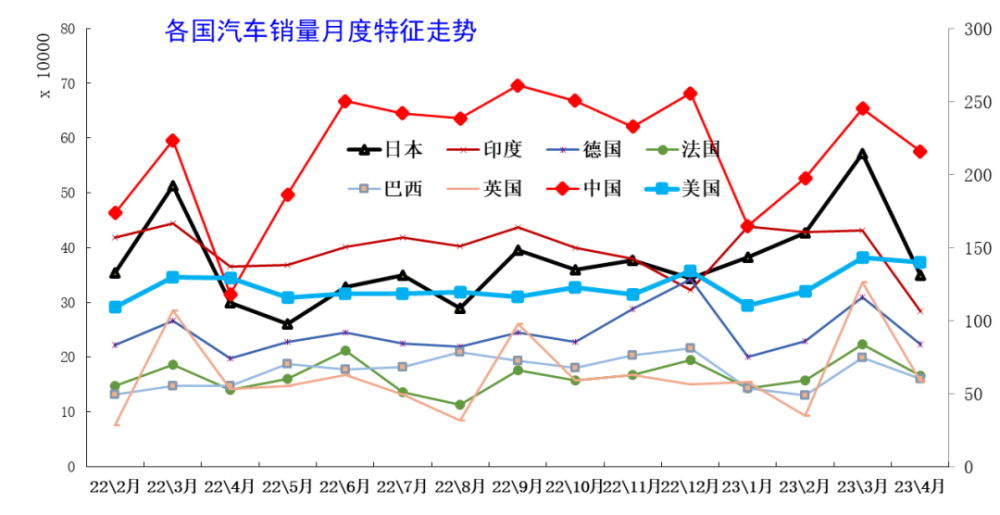

各國汽車銷量月度走勢特徵

從世界各國的月度銷量增速走勢來看,基本保持月度之間的走勢均衡狀態。但受到季節因素、年度因素等諸多影響,各國走勢仍有較大反差。

由於中國車市仍是普及期,呈現年初年末相對較強、夏季走勢相對偏軟的情況,而美國車市呈現年初相對偏弱,年中相對平穩的特徵,但今年的中國車市的春季拉升特徵也沒有出現,因此份額提升不大。

由於歐美等車市都面臨衰退加重,車市出現相對低迷,2023年世界其它車市受到美聯儲加息影響而低迷,中國車市仍較好。

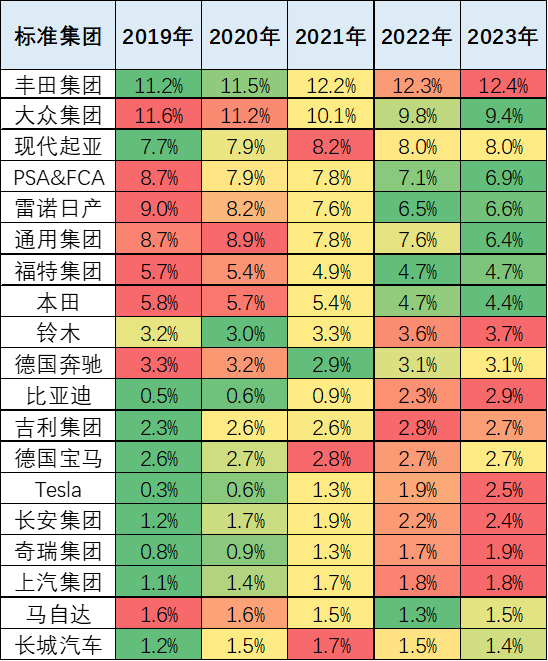

國際集團的世界佔比表現

本圖爲世界銷量份額走勢。從目前集團綜合表現來看,亞洲車企普遍表現較強。由於豐田、現代、鈴木、比亞迪等亞洲車企供應改善,所以亞洲車企產銷恢復較好。歐洲車企表現普遍較差。

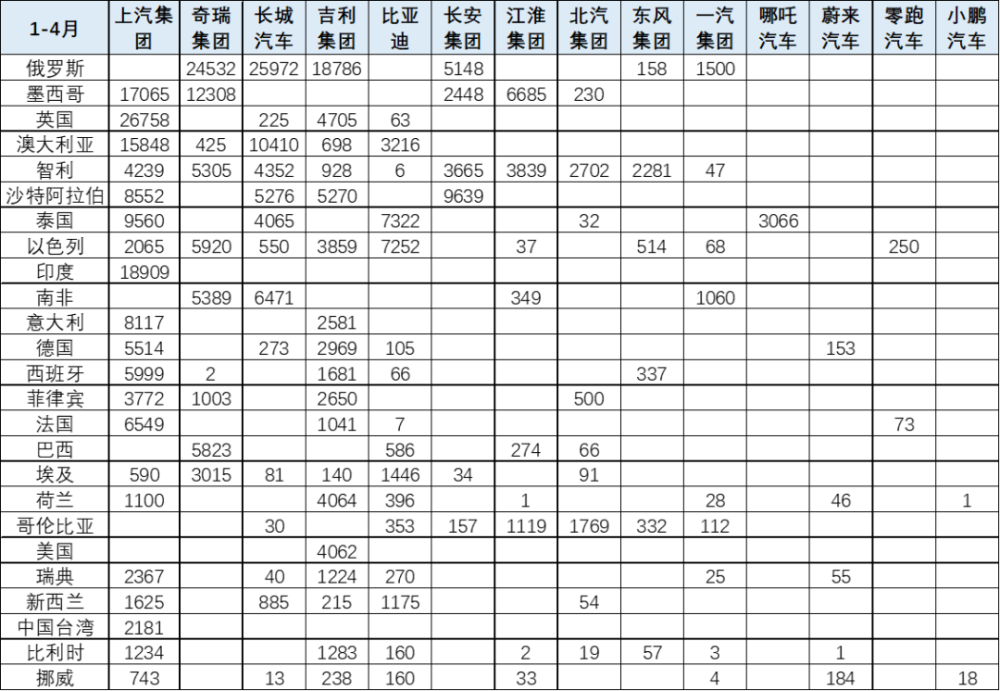

中國自主車企2023年海外市場表現

2023年中國自主車企在歐洲表現很好,尤其是歐美車企因政治原因退出俄羅斯市場,中國車企在俄羅斯坐享萎縮的較大市場,表現總體很好。澳大利亞等發達國家市場被上汽、長城等佔領。吉利汽車(00175)、一汽、東風在南半球和歐洲市場表現優秀。

目前歐洲市場較強的仍是上汽的名爵品牌,名爵品牌國際化運作成功,取得很好的銷量業績。新勢力在挪威和荷蘭也有突破。

本文作者可以追加內容哦 !

標題:崔東樹:世界汽車行業運行明顯改善 1-4月中國佔世界汽車份額30%

地址:https://www.utechfun.com/post/220628.html