導讀 據 TrendForce 統計,今年 1~4 月 MLCC 供應商總出貨量為 13,590 億顆,對比 2021 年同期減少 34%,顯示全球經濟逆風對 MLCC 產業的衝擊力道更甚疫情。第二季至今...

據 TrendForce 統計,今年 1~

從MLCC需求出海口來看,手機方面,華為、榮耀、

PC及筆電市場,由於適逢疫情以來三年一次的換機時節,

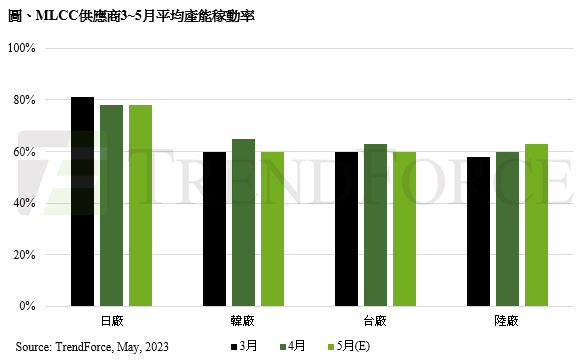

TrendForce進一步表示,

展望第三季,儘管品牌廠與ODM仍寄望傳統旺季能刺激需求復甦,

(首圖來源:shutterstock)

關鍵字: , ,

標題:消費市場低迷,MLCC 供應商產能降載恐成短期常態

地址:https://www.utechfun.com/post/214096.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。