轉自:中國電子報

近日,日本功率器件大廠羅姆半導體(ROHM)公开表示,將在氮化鎵功率半導體領域加強與台積電合作,公司旗下的氮化鎵產品將全面委托台積電代工生產。

羅姆的650V耐壓氮化鎵產品

羅姆的650V耐壓氮化鎵產品

氮化鎵是寬禁帶半導體的“門面”之一,隨着技術的不斷升級,其性能被進一步开發,已經不再局限於快充等消費電子市場,而是向新能源汽車、AI數據中心、可再生能源等熱門領域擴展。市場競爭也愈發激烈,各大氮化鎵廠商都在盡全力擴大自己的產能,以在新興領域搶奪更多的市場份額。但擴建產线耗時費力成本高,於是越來越多的廠商开始選擇代工廠制造。

應用越廣“造價”越高

氮化鎵作爲寬禁帶半導體的中流砥柱,具備高頻率、低損耗、抗輻射性強等優勢,可以滿足各種應用場景對高效率、低能耗、高性價比的要求。

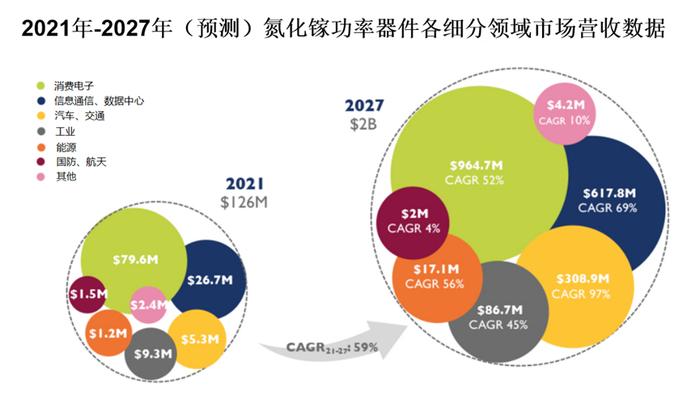

近幾年,氮化鎵市場格外紅火,市調組織Yole發布的數據顯示,2028年,氮化鎵功率器件在新能源汽車中的市場規模將超過5.04億美元,年復合增長率將達到110%。其他包括信息通信、消費電子、能源、工業、航天等領域的年復合增長率將超過25%。英飛凌也特別看好氮化鎵,並預測,到2027年,氮化鎵芯片市場將以每年56%的速度增長。

數據來源:Yole

數據來源:Yole

氮化鎵技術之所以能發展得如此迅速,主要原因就是氮化鎵的制造工藝提升速度飛快,在成本、良率和穩定性上都實現了優化和改善,其在更多不同場景的應用潛力才被挖掘出來。

但這也意味着制造廠商需要更先進的制造能力、更精密的設備和更好的材料,來保證產品良率和生產速度。

半導體行業專家表示,氮化鎵的生長和加工過程遠比硅基半導體復雜得多,例如,氮化鎵襯底的生長是一個極具挑战的過程,因爲氮化鎵在常壓下無法熔化、在高溫下易分解,導致傳統的熔體法無法用於氮化鎵單晶的生長。而且,由於氮化鎵晶體結構的特殊性,往往需要使用藍寶石或者碳化硅作爲襯底。這些過程中的任何一個環節出現問題,都會導致成品率的大幅下降。此外,氮化鎵的高硬度和脆性也使得後續的加工工藝變得更加困難,如切割、拋光等步驟都需要精密控制,以減少材料損失和缺陷。

圖片來源:英飛凌

圖片來源:英飛凌

特別是氮化鎵在5G通信、雷達系統和衛星通信等領域的應用,要求更高的工藝精度和更復雜的生產流程,才能實現氮化鎵器件的高頻性能。

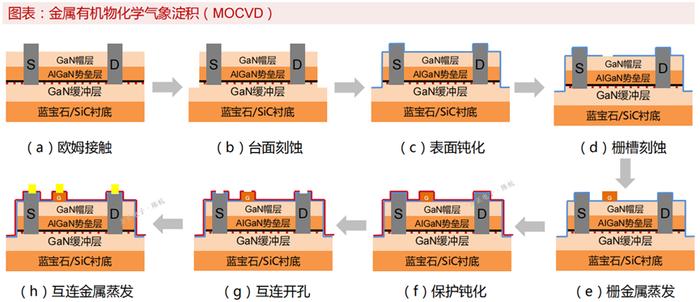

而且爲了滿足新一代氮化鎵的制造需求,制造設備也在不斷更新換代。新型設備通常具有更高的精度和更好的性能,但價格也相應更高。例如,MOCVD(金屬有機物氣相沉積)設備是氮化鎵外延生長的關鍵設備,隨着技術的進步,新一代MOCVD設備的價格顯著高於舊型號。此外,爲了提高生產效率和降低缺陷率,制造商不得不投資更先進的清洗、檢測和封裝設備,這些設備不僅需要具備高精度的溫度、壓力和氣體流量控制功能,還需要能夠在長時間的運行過程中保持穩定的性能。然而,這些設備的價格同樣不菲,給氮化鎵廠商帶來了巨大的資金壓力。

這些挑战不斷堆積,就會導致氮化鎵制造產线的建設時間越來越長。專家表示,一方面,由於制造技術的復雜性和設備的特殊性,產线的規劃和設計需要耗費大量的時間和精力。從廠房的布局到設備的選型和安裝,每一個環節都需要經過精心的考慮和論證。另一方面,產线的調試和優化也是一個漫長的過程。在正式投入生產之前,需要對產线進行反復的調試和優化,以確保產品的質量和穩定性。這個過程可能需要數月甚至數年的時間,十分影響氮化鎵產品的上市速度。

當下盡管廠商都在積極擴產和升級自己的產线,但面臨的困難重重,哪怕是买產线,也需要投入大量的時間和金錢去調試。這從各大廠商的財報就能看出端倪,它們用於研發和拓展產线的投入越來越多,這不是每一家企業都能承受的,於是有些廠商就开始選擇由代工廠商代工。

代工是個好選擇

當下,很多的代工廠商都早已觀察到氮化鎵市場的廣闊前景,並提前开始布局。例如,代工龍頭台積電就一直很關注氮化鎵產業,其程度甚至超過當前風頭正盛的碳化硅。

台積電研發資深處長段孝勤曾表示,台積電在化合物半導體領域專注在氮化鎵相關开發,歷經長期的發展氮化鎵已逐漸开始被市場接受,預計未來十年將有更多應用場景。台積電在氮化鎵的五個主要應用場景包含數據中心、快充、太陽能電力轉換器、48V DC/DC以及電動車OBC/轉換器。

而且早在2020年,台積電就宣布,要與意法半導體合作加速氮化鎵制程的开發,並將分離式與整合式氮化鎵元件導入市場。透過此合作,意法半導體將採用台積電公司的氮化鎵制程來生產其氮化鎵產品。

圖片來源:Yole

圖片來源:Yole

台積電還與納微半導體合作,納微半導體專有的氮化鎵工藝設計套件(PDK)就是基於台積電的硅基氮化鎵平台开發的,此舉也推動了氮化鎵技術在電源管理等領域的應用。

隨後,VisIC Technologies也與台積電合作,使用台積電的650V硅上氮化鎵工藝生產其1200伏氮化鎵模塊。這種合作有助於VisIC Technologies快速提高產能,同時也展示了台積電在高電壓氮化鎵制造方面的能力。這也是羅姆愿意將其650V耐壓產品全面委托台積電代工生產的主要原因。據了解,雖然羅姆之前主要利用內部工廠來生產相關器件,但是近年來已經开始將部分產品委托台積電代工,只是羅姆此前並未對外公布。

可以看出,台積電在氮化鎵生產技術方面已經積累了足夠的經驗,得到了行業認可,其採用的硅基氮化鎵(GaN-on-Si)技術是目前半導體市場的主流技術路线之一,能夠滿足功率和射頻組件的要求。例如,2020年,台積電开始量產第一代650V和100V增強型氮化鎵高電子遷移率晶體管(E-HEMT),並且迅速達到滿負荷生產,第二代產品的性能也有顯著提升。此外,台積電還开發了外延代工的6英寸硅基氮化鎵晶圓制造技術,能夠較好地控制氮化鎵外延層的生長質量和厚度,從而提高器件的性能和可靠性。外延技術是氮化鎵制造的關鍵環節之一,台積電在這方面的技術優勢有助於提高其產品的競爭力。

氮化鎵產能方面,台積電擁有三到四個能夠生產6英寸氮化鎵外延片的金屬有機化學氣相沉積(MOCVD)單元,生產能力爲1.5~2千片/月(kWpM)。並且,有消息稱,台積電一直在採購氮化鎵機台設備,數量達十多台,預估可增加產能上萬片,這顯示出台積電在不斷擴充其氮化鎵的生產能力。

擴展氮化鎵代工能力的代工廠不只是台積電。今年7月,格芯宣布收購Tagore Technology的功率氮化鎵技術及知識產權組合,格芯表示,此次收購擴大了公司的電源IP產品組合,並拓寬GaN IP的獲取渠道。格芯的負責人告訴記者,已經有企業开始委托格芯生產氮化鎵的產品。還有像聯電、世界先進、穩懋半導體、三安集成、X-Fab等代工廠商均有氮化鎵的代工業務。

專家表示,隨着各大代工廠商开始重視氮化鎵的生產能力,未來越來越多的氮化鎵廠商可能會尋求代工企業來生產一些產线造價過於昂貴的氮化鎵產品,這樣既節省开支,又能更加專注於設計,氮化鎵技術的發展將更加輕快。

延伸閱讀:

特別聲明:以上文章內容僅代表作者本人觀點,不代表新浪網觀點或立場。如有關於作品內容、版權或其它問題請於作品發表後的30日內與新浪網聯系。標題:氮化鎵也要代工了?

地址:https://www.utechfun.com/post/437707.html