最近,我在朋友圈看到一件讓我頗爲喫驚的事:

我的老朋友、創業黑馬創始人牛文文,在自己的公衆號和視頻號連發多條信息,向所有商界人士發起呼籲。

他的原話是這么說的:

這是一個非常觸目驚心的數字,大約13萬個創業項目、1.4萬家公司,陸續面臨回購退出的壓力。

...這種情況下,對一級市場的創業者、投資基金,都是“毀滅性”的打擊。

如果我們這一代投資機構把這批1000多家明星公司逼死了、把這批創業者變成創投機構的敵人,那么中國的創投行業,基本就死了。

不要讓這個事兒,變成金融羞恥、創投羞恥。

天吶,我很少看見一位資深從業者,如此激烈地表達自己的情感,究竟發生了什么?

追問之下,牛文文告訴我,最近中國有一大批創業公司和創業者,集體陷入一項危機:股權回購。

情況甚至糟到了,一個創業者飯局,一半以上的人頭上都懸着這把利劍,每個人都提心吊膽,不知道靴子會什么時候落下。

其實,遠不只是今年才出現,前有俏江南集團創始人張蘭(也就是汪小菲的母親,大S的前婆婆)失去公司控制權。後有羅永浩因爲個人連帶欠下巨額債務,上演轟轟烈烈的“真還傳”。

這些熱點事件的背後,幾乎都可以追溯到這同一件事:股權回購。

這到底是什么意思?有沒有人能用我聽得懂的話解釋清楚?我不創業,跟我有沒有關系?

我咨詢了多位業內好友,包括投融資領域的資深律師張明若等。今天,我想試着幫你梳理一下,讓你能看懂這一系列股權回購事件的來龍去脈。

從哪开始呢?就從這件事的重要參與者,“風險投資”說起吧。

風險投資

什么是風險投資?

假如你是一名夢想“改變世界”的有志青年,恰如幾十年前的喬布斯和蓋茨。

現在,你發現了一個千載難逢的機會窗口:开發一個互聯網平台。一旦做成,將會改變億萬人的生活,創造難以想象的財富。

但你空有一個想法,沒錢也沒人,怎么辦?

沒錯,找投資。

有這么專門的一群人,到處尋找有潛力的創業者。他出錢,你出力,賺到了錢大家一起分,這就叫“風險投資”。

想想看,創業者幾乎不用掏錢。甚至在第一輪投資時,創業者很可能除了一張嘴和一套PPT,什么都沒有。就能讓別人拿出巨額財富支持他。

這種行爲像什么?是不是像電影裏從天而降的天使一樣?

所以,第一輪風險投資,經常被稱爲“天使投資”。投資人,此時此刻就像是創業者的天使。

不過,凡事總有反面。爲什么它叫做“風險投資”?當然是因爲有風險對吧。

什么風險?失敗的風險。

如果成功了,那皆大歡喜。但我們都知道,創業是“99死1生”,失敗是大概率事件。但假如失敗了呢?這個錢要還嗎?

這就需要事先約定好,醜話說在前面。

很多投資人會說:這錢,不用還。這個損失,我認。

甚至,千金易得,良將難求。如果他認定你真的是個人才,那不僅用還錢,連你下一次創業,他還會繼續投資你。

風險投資,是人類商業史上一次無比偉大的發明,它讓創業者不用拿着自己的身家性命去創業,“买”走了創業者傾家蕩產的風險。可以心無旁騖的一路狂奔,創造更偉大的財富。

即便強大如雷軍,在創立小米時,也會拿風險投資,爲自己买上一份“創業保險”。

但是,投資人的心裏,難免會犯嘀咕。就像古裝劇裏,大將軍拿着兵符,領重兵出徵,皇上在京城,總會坐立不安。

吶,錢給了你,公司經營都是你來做,我怎么確保你不會拿着錢跑了?

於是,在談判階段,創業者和投資人就會籤訂協議,約定一系列“股東優先權”,保證投資者的權益。

股東優先權

爲什么要有這些條款?投資人給了錢,就不能無條件相信創業者嗎?就不能“用人不疑”嗎?

別急,我給你做個情景模擬。

假如你現在創業,找到了一位投資人。他爲你做的事情估值一個億,向你投資1000萬元,佔股10%。

我先來說說,如果沒有任何限制條款,你可以怎么做。或許會讓你驚呼:真刑啊!

1、立即清算。

你拿到1000萬現金後,立刻宣布公司倒閉,破產清算。所有股東按照股份分配資產。

公司這時候有什么資產?除了剛剛拿到的1000萬現金,啥都沒有。好嘞,我佔比90%,拿走900萬。您佔股10%,這100萬您拿回去。

2、中飽私囊。

你可以給公司CEO,也就是你自己,开500萬每月的工資,2個月後,1000萬投資花完(實際是全部進了你的口袋)。

然後,你向投資人宣布,創業失敗,公司倒閉。你拍屁股走人。

3、資產轉移。

你把公司账上的1000萬現金,全部买成別的資產,比如黃金。然後你把這一大坨黃金,用1塊錢的價格賣給你的親戚。

然後,你向投資人宣布,對不起啊,經營不善,1000萬資金做生意賠完了,公司倒閉。你半夜溜進親戚家,坐在金山上和親戚把酒言歡。

4、股權稀釋。

本輪投資1億估值,投資人投資1000萬,佔比10%。幾個月後,你決定以100塊錢估值進行第二輪融資,你的親戚投資50塊,佔比50%。

沒錯,投資人投了1000萬才拿了10%,你的親戚投了50塊,就拿走50%。

是的,如果沒有任何對投資人的保護性條款,那理論上,上面這些事情,你全都可以幹。

怎么樣,你是不是也覺得,好像有點過分?拿人錢財,總得替人辦事吧?

某種程度上,投資人其實是弱勢群體,他出了錢後,對這筆錢的用處,控制力極弱。設立適當的保護條款,原本是非常公平合理的制度。

能怎么保護?比如,今天的關鍵詞“回購條款”,就是其中之一。

回購條款

什么叫回購條款?

投資人今天投1000萬給你,佔股10%。他一定是期望有一天你的公司上市,估值100億,他賣掉這10%的股權,換回10個億,盈利9億9000萬。

沒錯,只有退出變現,才意味着投資人拿回了收益。

風險投資,和股市投資,有一項本質的不同:一定是以“退出”爲目的。

股市投資,往往會長期持有,以獲取分紅爲目的。比如我們熟悉的巴菲特,拿着可口可樂的股票,一拿就是半個世紀,每年獲得穩定分紅。

他還有一句名言:你如果不打算持有一只股票10年,那就連10分鐘都不要持有。

但風險投資,完全不是這個邏輯,它不會和創業者白頭到老。在高風險的初創期,投資機構看重的是企業增值後百倍、千倍的增值回報。

沒有風險投資會等你分紅,他們承擔風險想要的,是增值,是增值後的退出變現。

退出的方法,通常有兩種。

1是創業公司被騰訊這樣的大公司收購,由騰訊付錢,买走投資人手裏的股份。

2是創業公司成功上市,投資人在公开的股市上,直接賣出自己的股份套現。

但是,假如啊,假如。

假如這位創業者,沒有以上市或者收購爲目標,而是“不思進取”了呢?

比如,他做到了一兩億的規模。心想,哎呀,小而美也挺好的,現在這樣舒舒服服的,競爭也不激烈,難道不爽嗎?爲什么要做大?爲什么要一起卷?

但投資人一定急了。他投資給你,就是爲了你有一天做大上市,讓他賣掉股份退出啊!

現在你倒是舒服了,投資人怎么辦?

於是,爲了防止這種情況,在投資之初,投資人會和你做一項約定:

如果到了一定時間,你沒能上市或者被收購,那就啓動第三條路徑:麻煩你的公司出錢,买回我的股份,讓我帶着收益退出。

這種機制,就叫做“回購條款”。

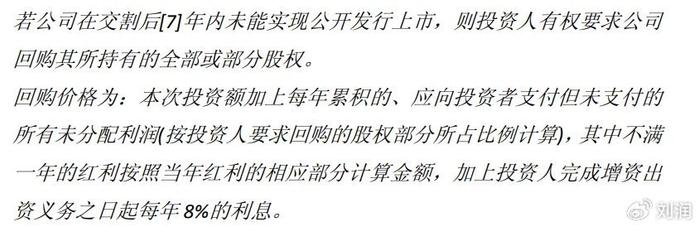

張明若律師,給了我一份風險投資協議模板。你可以看看,其中的回購條款,長這個樣子。

這項條款,用大白話翻譯就是:我們約定一個時間,請你在這個時間內完成上市。否則,請你把我的投資額,連本帶利還給我。

怎么樣?聽起來,這項條款並沒有非常不合理。既然你沒有完成當初約定的目標,承擔一定代價,似乎是理所應當的。

事實上,不只是中國,在幾乎全世界的風險投資中,回購條款都是一個默認選項。

風險投資,是用來鼓勵創業的。而回購條款,是用來保護投資人的。

那爲什么如今會這么大規模的出現問題?

其實,問題不出在回購條款本身,而在中國的很多回購條款中,還附加了一個條件:個人無限連帶。

個人無限連帶

什么叫個人無限連帶?

無限連帶,和“有限責任”相對。

打开搜索引擎,搜搜你們公司的名字,是不是都是這種形式:XXX有限公司。比如,我的公司就叫“上海潤米管理咨詢有限公司”。

你有沒有想過,這個“有限”,究竟是什么意思?到底是什么東西有限?

實際上,有限,就是“有限責任”。

這和風險投資的邏輯一以貫之。你創辦一家公司,爲自己和社會創造財富。但總不能讓我一旦失敗,就傾家蕩產吧?

所以,現代公司制度,會讓你承諾一個數字。假如做生意失敗,那你賠的錢到這個數字爲止,不會波及其它的個人財產。

這個數字,是你常聽說的“注冊資本”。這種制度,叫做“有限責任制度”。

這些制度,都是爲了讓做生意這件事,不至於一旦失敗就永世不得翻身。

個人無限連帶,就是在公司回購這件事上,可以“刺穿”這一層保護,將責任從公司層面拓展到個人。

你看,假如現在回購程序啓動。原本1000萬的投資額,加上每年8%的利息,7年下來就是1700萬。再加上一些往年的利潤,可能有2000-3000萬。這些錢,你必須還給投資人。

但是,假如你公司账上只有500萬現金,根本不夠還。還了就意味着現金流斷裂,這怎么辦?

甚至,假如公司經營不善,整個公司清算下來只值500萬,全賠給他也不夠,這怎么辦?

不好意思,在個人無限連帶條款下,你必須用個人資產去還。

如果你的存款不夠、那就賣房子、賣車子、賣鍋。

如果欠的實在太多,房子賣了也不夠、砸鍋賣鐵也不夠,怎么辦?

答案是,如果投資人拿着合同去告你,那你就會成爲老賴,成爲失信人,個人資產被法院拍賣,從此不能坐高鐵飛機。

你可能要說,天哪,太可怕了。這種條款不籤不行嗎?

確實很可怕,但現實情況很復雜。

比如,有些創業者自信滿滿,認爲自己絕不會失敗。甚至寧愿用個人無限連帶條款,去換取更好的投資條件。

再比如,羅永浩就在採訪裏說過,到了一定的困難階段,如果你不愿意籤個人無限連帶,那是根本融不到錢的。

他之所以後來會欠下如此巨額的債務,很大一部分原因就是個人無限連帶。在那種情況下,就算明知道是飲鳩,也只能先止了渴再說。

很多業內朋友都說,對這種現象,業內其實一直爭議很大。

有人認爲,你情我愿,有何不可。但也有人認爲,風險投資的本意,就是用超額的風險去換取超額的利潤。

假如這樣做,實際上是在把超高風險的股權投資,變成極低風險的債券投資了——贏的利潤與你共享,敗的成本由創業者承擔。

很多人把這種現象,稱爲“明股實債”。

但讓我們先放下道德批判。總之,因爲各種各樣的原因。過去十幾年間,大量中國創業者的投資協議中,都帶上了這項條款。

而在今年,這項協議,被大面積觸發了。

按照牛文文的說法,可能有近千家企業已經面臨回購訴訟,十幾萬個創業項目面臨潛在威脅。

這就怪了,爲什么直到今年才集中出現問題?

因爲,字不是今年籤的,但事是今年出的。

今年的金融市場,發生了一件大事:出口收緊。

出口收緊

什么叫出口收緊?

你需要先了解,在去年,也就是2023年,中國股市做出了一個巨大變革:審批制改注冊制。

什么叫審批制?就是只有“好公司”才能上市。有一個專門的機構,叫證監會,會根據標准審核你的一系列數據,比如連續三年盈利,盈利達到多少多少錢等等。

什么叫注冊制?就是監管部門只審核你的數據是否真實、有沒有造假。至於公司“好不好”,留給市場去判斷。有人愿意买你的股票,那就是你的本事。

過去30年,中國股市的入市制度,本質上一直是審批制。在去年,衆望所歸的注冊制終於提槍上馬。這原本是股市市場化改革的重要一步。

但是注冊制的實行,一定會帶來股市公司數量的大幅增多。而在這個美元加息周期的大背景下,中國股市整體的資金量沒有大的變化,甚至還可能減少了。

你想想看,這會發生什么?

僧多粥少、田大雨稀、公司多錢少。

大量公司的股價,开始集體下跌。於是,我們頻頻在新聞裏看到“XX點保衛战”。

從今年开始,股市無奈再次收緊了入市名額。大量即將上市的企業,被迫暫停。大量准備上市的企業,遙遙無期。

然而,金融體系就像一只蝴蝶,一次振翅就會帶來難以想象的連鎖反應。

在創業公司整個經營流程中,A、B、C、D、Pre-IPO輪融資、一直到上市,層層遞進、一氣呵成。所有人都等着上市敲鐘的那一刻,套現股權,賺取收益,皆大歡喜。

可如今,這條鏈路的最後一環,被突然扎緊了。大量公司卡在上市這一關,走不動了。

這么多年辛苦經營,就差上市前的臨門一腳,結果球被抽走了,一腳踢空了。

這就叫“出口收緊”。

創始人看着長長的排隊名單,欲哭無淚。

哭?哭也算時間哦。

時間不等人,那些公司們,因爲沒能按時完成上市的目標,投資協議中的回購條款在今年被大規模觸發。暫時沒到期的,也坐立不安,因爲誰也不知道政策會持續到什么時候。

所以,這才有了牛文文說的,1000多家明星企業面臨清算風險。十幾萬個創業項目面臨潛在威脅。更有數不清的創始人,面臨用個人資產進行股權回購的風險。

可是既然白紙黑字籤了合同,爲什么不能按規定執行?

很多人認爲,這並不是主觀意愿上的懶惰或者經營不善,而是政策導致的客觀原因。這些公司中的一大部分,完全符合各類上市要求,是不折不扣的“好公司”,只是由於一些客觀原因,被拉緊了上市的繮繩。

如果真的將這些公司逼上絕路,甚至要求公司破產清算,那不僅是投資人和創業者的雙輸,更是全社會的損失。

啓明創投的創始人鄺子平,最近也在公衆號中說:回購條款對投資機構有一定的保護意義,但是回購應該有個前提:不把企業或創始人逼上絕路。

因此,如何處置這種現象?投資機構間大體上也形成了三類做法。

三類做法

第一類,我稱之爲“溫和派”。以大型的、成規模的投資機構爲主。

一方面,他們在多年投資生涯中已經賺到了錢,並沒有十萬火急的資金壓力。另一方面,他們更在意自己的長遠聲譽。一旦把創業者逼上絕路,此後可能就沒人敢拿他們的錢了。

因此,他們的處理方式往往會較爲溫和。比如和創業者協商延後日期,原本7年的上市日期,延後1-2年。當然,你到時候也多給一點股份或者資金作爲補償,形成雙贏。

這種處理方法,稱爲“展期”

第二類,我稱之爲“流程派”,以一些利益關系復雜的投資機構,或者涉及國有資產的投資機構爲主。

這些機構,承擔着更多的壓力。比如,他們的錢不來自於自己,而是來自於更上一級的投資人,甚至是國有資產。

如果處理不當,他們可能會被更上層的投資人追責。甚至說的嚴重一點,可能涉及“國有資產流失”。

對於他們來說,錢可以少賺,但流程絕不能被揪出問題。既然白紙黑字這么寫着,那就要照這么執行。

因此,牛文文也在他的視頻號裏多次呼籲,希望有關部門從司法解釋的角度給出明確建議,化解這部分機構的擔憂。

第三類,我稱之爲“還錢派”,以一些小型民間資本爲主。

這些機構,本身也面臨資金緊張的難題。或者是無法接受投資長期沒有回報,甚至出現虧損。

那怎么辦?把公司分了吧,你回你的高老莊,我回我的流沙河。

他們會要求嚴格按照清算流程辦事。哪怕讓公司倒閉,只能拿回一小部分資產,那也比什么都拿不回來好。

這種情況下,甚至會出現一種情況:查账。如果真的用顯微鏡去看每一家公司的經營情況,其實不大可能一點瑕疵都沒有。

比如,創始人用公司資產买了輛車,說是上下班开,但我發現你下班路上也开着去买過菜哦,怎么樣,是不是公車私用、轉移財產?如果真的走訴訟流程,甚至有可能觸發刑事條款。

這些創始人就落入了這樣一種絕境:要么四處借錢還債、要么坐牢。

現在,你能理解標題所說的。這把達摩克利斯之劍,高懸在幾乎每位籤字了的創始人頭頂,讓他們生活在巨大的恐懼之中,幾乎不能自拔。

實際上,這些給創業者帶來巨大壓力的限制條款,還遠不止回購條款一個。我可以再隨便給你說幾條。

比如,對賭協議。

對賭協議

什么叫對賭協議?

我們回到投資之初,你提出公司估值1個億,希望對方投資1000萬,佔股10%。

可是等等,憑什么你說值1個億就值1個億?投資人可能說,我覺得你這攤子事兒就值5000萬,我投1000萬要佔股20%。該聽誰的?

沒有一定之規,只能協商。協商不成呢?幹脆打賭吧。

我先按1個億給你估值,佔10%。但是帶條件的哦,條件是2年後,你的公司營收必須達到5個億,能不能做到?

能做到,我就認同你的估值。但如果做不到,那說明我的估值是正確的,你要把那10%的股權還給我。

這種模式,就叫“對賭”。

前兩年沸沸揚揚的張蘭失去俏江南事件,本質就是籤了對賭協議,沒有完成業績目標,被投資人收回了股權。

對賭協議的本質,是給公司估值本身就是一件爭議極大,幾乎不可能有定論的事情。

比如,小米如今的市值,大約是4700億港幣。但它真的就是小米的價值嗎?

我們都知道小米是家好公司,但它究竟是4187億那么好,還是5329億那么好?你說的清嗎?我想或許雷軍本人都說不清。

連小米這樣歷經資本市場多年考驗的公司都是如此,更不用說還沒有上市的初創公司了。

實在達不成一致怎么辦?只有對賭。賭這個詞,真的太刺激、太形象。

然而這還沒完,除了對賭,還有“優先清算權”。

優先清算權

什么叫優先清算權?

如果不考慮股權稀釋、利息等等細節,你可以大致這樣理解:

投資人A向你投資1000萬,佔股10%。幾年後,投資人B又向你投資5000萬,佔股30%。你還持有剩余60%的股權。

結果如今,公司經營不善,准備破產清算。把資產扒拉扒拉算盤,發現還剩7000萬,那是不是按照持股比例,A拿700萬、B拿2100萬、你拿4200萬?

對不起,沒那么容易。投資人A要先拿走屬於自己的1000萬,B再拿走屬於自己的5000萬。這最後的1000萬,才按照股權比例,分給你600萬。

也就是說,你作爲持股60%的大股東,實際只能拿走7000萬資產中的600萬。這就叫“優先清算權”。

你看,優先清算的條款,一般長這樣。

依舊沒完,再比如,隨售條款。

隨售條款

什么叫隨售條款?

還是你創立的公司,你佔股90%,投資人佔股10%。

然而,投資人卻很可能要求,一旦過了某個時間沒有完成上市目標,投資人有權代替你爲公司尋找賣家。

畢竟,這只是他其中一個投資項目,趕緊收回盈利、落袋爲安,比什么都重要。

但對你卻不一樣,這是你幾年時間嘔心瀝血,拼命做大的公司,它對於你而言,就像孩子一樣。你正期望帶領它更上一層樓,成爲百年企業呢。怎么能這就賣了?這才哪到哪?

但是對不起,不由你說了算。一旦他找到了合適的賣家,談到了合適的價格,而對方公司卻要求整體收購。那他有權替你做出決定,強行出售公司。

這就叫“隨售條款”。

你創立的公司,可能會被投資人決策賣掉。不由你說了算。

這件事最終會如何收場,我不知道,只能靜觀其變。

或許,國家層面會出台政策或者司法解釋,從宏觀層面解決糾紛。或許,會有一系列二級基金入場,注資援助其中優質的債務,幫其渡過難關。經營不善的公司,或許原本就該退出市場舞台。

但我們每個人都應該想想,這對我們意味着什么?

至少,它讓我無比深刻地理解了茨威格的那句話:

一切命運的饋贈,都早已在暗中標注好了價格。

對於一個創業者,你要明白,天使投資並不是真正的天使。風險投資不意味着你毫無風險。

說到底,籤字的時候,大都是你情我愿,你是否真的深思熟慮、考慮清楚,是不是真的一定要拿這個錢?

拿到錢,是要還的。拿錢不易,但比拿錢更不易的是退出。

對於我們每個人,你要明白,看上去佔了便宜,並不一定真的佔了便宜。

當你順利時,你很容易高歌猛進,瘋狂加上種種槓杆,覺得自己無所不能。可一旦風險來臨,概率會在意想不到的場合,讓你付出慘痛的代價。

祝所有相關的投資機構、企業、創業者,都能渡過難關。

更祝你,永遠不會面臨這般艱難的局面。

*個人觀點,僅供參考。

觀點/ 劉潤主筆/ 歌平編輯/ 二蔓版面/ 黃靜

標題:劉潤:讓十幾萬人睡不好覺的回購協議,到底是個什么東西?

地址:https://www.utechfun.com/post/415793.html