《港灣商業觀察》施子夫

自2023年5月遞表至今,節卡機器人股份有限公司(以下簡稱,節卡股份)的IPO事項就受到外界多重關注。外界主要聚焦於公司業績虧損、募投擴產的合理性、現金流量淨額持續爲負等相關問題。 日前,證監會網站披露節卡股份回復上交所的審核問詢函。從監管層關注的角度來看,節卡股份的上市之路仍難言明朗。

01

三年虧損達4000萬,持續經營能力遭問詢

節卡股份成立於2014年,公司主要從事協作機器人整機產品的研發、生產、銷售,並從事包括集成設備及自動化產线在內的機器人系統集成業務。分業務來看,節卡股份的業務主要包括協作機器人整機產品及機器人系統集成業務。 據介紹,協作機器人是從工業機器人領域中發展出的新分支,其特點是能夠與人類在共同工作空間中進行近距離互動。機器人系統集成業務可分爲集成設備及自動化產线,其中集成設備主要包括協作機器人工作站與復合機器人。

節卡股份的招股書停留在了2023年5月。從2020年及2022年(以下簡稱,報告期內),節卡股份實現營收分別爲4827.86萬元、1.76億元、2.81億元,各期,機器人整機貢獻收入分別爲3925.75萬元、1.41億元和2.16億元,分別佔當期主營業務收入81.37%、80.28%和77.24%;機器人系統集成貢獻收入分別爲701.33萬元、3142.81萬元和5923.34萬元,分別佔當期主營業務的14.54%、17.91%和21.14%,該業務佔比逐年遞增。 報告期各期,節卡股份的主營業務毛利率分別爲50.27%、49.28%及50.20%,整體較爲穩定。 根據天眼查顯示,從成立至今,節卡股份已完成六輪融資。2017年10月、2018年3月,節卡股份分別完成A輪、A+輪融資,融資金額分別爲1500萬元、6000萬元;2019年,節卡股份的B輪融資由賽富投資基金領投,融資金額1億元人民幣;2021年1月、11月,節卡股份又分別完成C輪、C+輪融資;2022年7月,節卡股份完成IPO前的最後一輪融資,融資金額達到了近10億元,淡馬錫、淡明、軟銀愿景基金二期以及沙特阿美旗下風投基金Prosperity 7 Ventures聯合領投。

不過衆所周知機器人行業的商業化落地難題。在報告期內,節卡股份曾錄得虧損。報告期各期,公司的淨利潤分別爲-2395.78萬元、-723.31萬元和573.57萬元,扣非後歸母淨利潤分別爲-2612.91萬元、-1846.38萬元和4.40萬元。三年的時間,公司淨虧損錄得3119.09萬元,扣非後歸母淨虧損達到了4459.29萬元。 根據問詢函披露的數據顯示,2023年上半年,節卡股份實現營收1.58億元,其中一季度、二季度分別實現營收5502.52萬元、1.03億元,預計2023年全年實現營收3.40億元-3.50億元,收入同比增長21.09%-24.65%。 不過報告期內,節卡股份存在累計未彌補虧損的險,期內剔除匯兌損益影響後分別爲-2607.36萬元、-1827.44萬元及-2992.19萬元。2022年末,未分配利潤爲-3571.47萬元。

在此次問詢函中,上交所要求節卡股份說明最近一期存在累計未彌補虧損的原因分析、風險因素等,包括達到盈虧平衡狀態主要經營要素需要達到的水平及假設基礎等。結合市場空間及競爭格局,業務拓展、產品技術先進性,說明2023年主要財務數據的預計情況及公司收入增長的可持續性。 節卡股份回復稱,由於公司前期處於市場及客戶導入期,銷售規模較小,且所處協作機器人行業屬於技術密集型行業,公司在技術及產品的研發、市場推廣等方面進行了大量投入。公司從產品开發、產线投建、產品性能不斷完善到形成規模化銷售,產生持續穩定的利潤與現金流需要一定時間,綜合使得公司報告期剔除匯兌損益影響後尚未盈利且在報告期末存在累計未彌補虧損。 “結合公司目前經營計劃及相關假設,公司達到盈虧平衡的趨勢明確,具體扭虧爲盈的節點約爲2025年;如剔除大額股份支付費用的影響,預計盈虧平衡年度爲 2024年。”節卡股份表示。

02

銷售費用率遠高同行,應收账款及存貨佔比較高

節卡股份所處的協作機器人行業目前處於快速發展階段,從報告期內披露的數據來看,節卡股份的期間費用,尤其是銷售及研發投入較高。 報告期內,節卡股份的期間費用主要由研發費用、銷售費用、管理費用和財務費用構成。報告期內,公司期間費用合計金額分別爲4904.74萬元、9593.03萬元及1.31億元,佔當期營業收入的比例分別爲101.59%、54.56%及46.81%。盡管整體呈下降趨勢,但在2022年仍佔當期總營收的四成以上。

詳細來看,報告期各期,節卡股份的銷售費用分別爲2005.47萬元、4995.90萬元和8624.31萬元,佔當期營業收入的比例分別爲41.54%、28.41%及30.72%;其次爲研發費用,各期研發投入分別爲1801.49萬元、2685.20萬元和4750.92萬元,佔當期營業收入的比例分別爲37.31%、15.27%和16.92%。 同一時期,同行可比公司銷售費用率均值分別爲8.52%、8.02%和5.29%;研發費用率均值分別爲6.57%、6.67%和2.61%。各期節卡股份的銷售費用率、研發費用率均大幅高於可比公司均值表現。

此外,報告期各期末,節卡股份的存貨账面價值分別爲7295.50萬元、1.09億元和1.45億元,佔流動資產的比例分別爲19.68%、25.03%和16.79%,存貨跌價准備的余額分別爲1278.09萬元、2123.67萬元和3071.43萬元,佔各期末存貨账面余額的比例分別爲14.91%、16.28%和17.48%。 在常年存貨費用以及成本支出保持高位的情況下,期內節卡股份的現金流持續處於流出狀態。報告期各期末,公司經營活動產生的現金流量淨額分別爲-4238.78萬元、-3559.42萬元及-1.05億元。

03

產能消化遭質疑,訴訟及內控不規範行爲

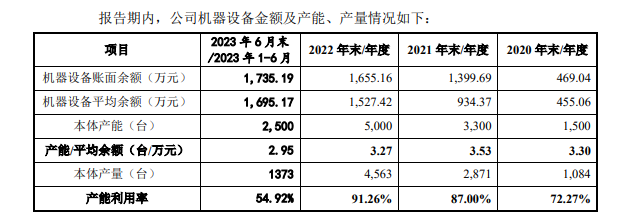

在大量存貨積壓的情況下,此次IPO,節卡股份還計劃大舉募投擴產,擬投入4.2億元用於年產5萬套智能機器人項目。 不過結合問詢函來看,從2020年-2022年以及2023年1-6月,節卡股份機器設備的產能利用率分別爲72.27%、87.00%、91.26%和54.92%,各期均未出現飽和,並且2023年上半年中,產能利用率僅爲半成左右。

上交所在問詢函中要求節卡股份結合行業市場容量、新應用領域/場景及發展趨勢、發行人提升市場佔有率的方式、市場當前及在建產能情況、發行人報告期內產銷率情況、客戶拓展情況等,分析發行人新增產能規劃的消化能力、必要性及合理性。 節卡股份表示,從2020年-2022年及2023年上半年,公司協作機器人整機產量分別爲1084 台、2871台、4563台和1373台,銷量分別爲599台、2267台、3579台和1807台,產銷率分別爲55.26%、78.96%、78.44%和131.61%。 節卡股份提及,根據“年產5萬套智能機器人項目”可行性研究報告,該項目的建設周期爲2,產能釋放周期爲5年。即2026年正式投產,2030年滿產。公司產能釋放節奏的安排考慮了協作機器人市場發展的客觀規律,滿足公司战略發展的實際需要。 內控方面,《港灣商業觀察》曾在2023年6月1日發布的《節卡股份現金流承壓:銷售費用率6倍於同行,還要擴產能10倍?》一文中提到,節卡股份存在與紅太陽相關訴訟案件被凍結資金1427萬元。

2022年11月,呼和浩特市玉泉區人民法院判令紅太陽向發行人支付產线及設備款余款666萬元,解除節卡股份與紅太陽2019年籤訂的《採購安裝合同》和《補充協議》;2 條被調整出合同標的的生產线剩余設備從紅太陽處搬離。2022年12月,紅太陽提起上訴。截至問詢函回復出具日,節卡股份與紅太陽相關訴訟案件被凍結資金1427.00元已解凍。 除與紅太陽的未決訴訟外,節卡股份另有與新疆西部天山乳業有限公司合同糾紛。2023年3月,節卡股份收到天山乳業發出的律師函,要求與節卡股份解除合同、退還已支付款項 516.40萬元並賠償相關損失。

2023年4月,節卡股份收到新疆維吾爾自治區石河子市人民法院《民事裁定書》,因天山乳業於2023年3月27日向法院申請訴前財產保全,法院裁定對節卡股份名下銀行存款516.40萬元予以凍結、期限一年。截至招股說明書籤署日,發行人尚未收到傳票、立案通知等其他訴訟材料。 報告期各期,節卡股份均購买大量理財產品,投資支付的現金分別爲1.95億元、10.44億元和3.91億元,產生投資收益分別爲49.89 萬元、246.26 萬元及 139.56 萬元,公允價值變動收益分別爲65.71萬元、542.31萬元及205.41萬元。 報告期內,節卡股份通過轉貸方式使用銀行借款2933萬元。此外,節卡股份還存在少量員工代收廢料收入或物流公司賠償金收入的情形。 在問詢函中,對於轉貸行爲形成的原因及資金的實際流向和使用情況,節卡股份解釋稱,報告期初,公司日常經營中的資金需求較大,除股權融資外,公司通過短期借款作爲補充的方式解決資金需求。公司通過子公司轉貸的行爲發生在有限公司階段。

公司單筆借款金額均較小,適用當時的《公司章程》。 同時,節卡股份也表示,公司通過轉貸取得的資金主要用於原材料採購、用於報銷、發放工資等日常經營用途,2021年3月以後,公司未再發生“轉貸”相關的關聯方往來行爲。 對於內控不規範行爲的整改措施、能否持續避免發生類似情況,節卡股份強調,針對轉貸事項,發行人制定了相關措施並完成徹底整改;針對個人账戶代收款項,公司進一步強化內部宣導,明令禁止員工代收代付款項;自上述整改措施實施之後,公司嚴格按照相關制度要求履行內部控制制度,保證了公司資金管理的有效性與規範性。2022年度以來,除因物流公司賠償款自動賠付至下單員工账戶導致的員工代收賠償款4000元外,公司未再發生類似不規範情形,相關內控制度有效運行。

在報告期內業績出現虧損的壓力下,節卡股份面臨的多重經營風險能否得到化解,其內控問題是否又會成爲IPO之路的“攔路虎”?(港灣財經出品)

原文標題 : 節卡股份產能利用率不見起色仍大擴,銷售費用偏高與盈利不易

標題:節卡股份產能利用率不見起色仍大擴,銷售費用偏高與盈利不易

地址:https://www.utechfun.com/post/334424.html