糟糕的 2023 年已經過去,存儲芯片市場正在酝釀一場新的爆發。

據 TrendForce 統計,2023 年第四季度,全球 DRAM(內存)和 NAND 閃存的價格約上漲 3%~8%。相對於 PC 市場而言,服務器 DRAM 市場對增長起到更大作用。

2024 年,隨着運算速度的提升,DRAM 和 NAND 閃存在各類 AI 應用,如智能手機、服務器、筆電的單機平均搭載容量都會增長,其中,服務器應用的增長幅度最高。

智能手機方面,2023 年,由於供過於求,存儲器價格快速下跌,由於價格很低,推升了 2023 年智能手機 DRAM 單機平均搭載容量年增 17.5%。2024 年,在沒有新應用推出的預期下,智能手機 DRAM 的單機平均搭載容量的增長幅度將放緩,預估爲 11%。

服務器方面,伴隨 AI 服務器需求持續增加,高端 AI 芯片陸續推出,由於訓練是目前 AI 市場主流,其採用的存儲器是以有助於高速運算的 DRAM 爲主,與 NAND 閃存相比,DRAM 的單機平均搭載容量增長幅度更高,預計年增 17.3%。

筆電方面,預計搭載新款 CPU 的筆電要到下半年才會陸續推出,對拉高存儲器容量的幫助有限,另外,AI PC 要求 DRAM 容量加大至 16GB,預計筆電 DRAM 的單機平均搭載容量年增率約爲 12.4%。

AI 服務器帶動 DDR5 和 HBM 加速前進

DDR5 加速滲透

AI 大模型持續迭代升級,參數持續增長,大模型的參數規模越大,算力負擔越重,而 AI 服務器是算力的核心。2023 年,AI 服務器(搭載 GPU、FPGA、ASIC 等高算力芯片)出貨量近 120 萬台,年增 38.4%,佔整體服務器出貨量的 9%,按照這個勢頭發展下去,2026 年將佔到 15% 的市場份額。

更多的大模型參數需要大容量、高速的內存支持,美光在法說會上表示,一台 AI 服務器的 DRAM 使用量是普通服務器的 6-8 倍。到 2026 年,預計服務器 DRAM(不含 HBM)市場規模有望達到 321 億美元。

針對 AI 服務器的高性能要求,更強大的內存——DDR5 需求隨之提升。與 DDR4 相比,DDR5 具備更高速度、更大容量和更低能耗等特點。DDR5 內存的最高傳輸速率達 6.4Gbps,比 DDR4 高出一倍。

內存接口芯片是服務器內存模組的核心邏輯器件,作爲服務器 CPU 存取內存數據的必由通路,其主要作用是提升內存數據訪問的速度和穩定性,滿足服務器 CPU 對內存模組日益增長的高性能和大容量需求。

隨着 DDR 內存技術向 DDR5 演進,內存接口芯片的用量也在增加。英特爾和 AMD 支持 DDR5 的新平台推出後,服務器 DDR5 又出現了 PMIC 匹配問題,使得 DDR5 的市場規模不能快速提升,新平台的推出受阻,目前,DRAM 原廠和 PMIC 廠商都已着手解決該問題。雖然短期內原廠 DDR5 供應受阻,但由於 PMIC 供應廠商較多,切換及適配不會成爲 DDR5 滲透率提升的瓶頸,服務器 DDR5 滲透率有望於今年達到 30% 左右。隨着 AI 服務器的加速發展以及 PMIC 良率問題逐步得到解決,DDR5 滲透率有望進一步提升,2026 年將達到 85%。

存算一體落地之前,HBM 將唱主角

目前,GPU 主流內存方案爲 GDDR 和 HBM(高帶寬內存)兩種,其中,GDDR 在 SoC 周圍有大量外設,該方案已經從 GDDR5 升級爲 GDDR6,以提高帶寬。但是,如果 GDDR 要增加 1GB 的帶寬,將會帶來更多功耗,不利於系統性能提升。

HBM 方案作爲近存計算的典型技術,可以改善存算分離導致的「存儲牆」問題,即存儲單元的帶寬問題、存儲單元與計算單元數據傳輸的能效問題,並且,HBM 中 Die 裸片的垂直堆疊也增大了容量。因此,在存算一體真正落地之前,HBM 技術是契合當前 GPU 對更多內存、更高帶寬需求的最佳方案。

HBM 的特點是大容量、高帶寬(帶寬用於衡量 DRAM 傳輸數據的速率,是核心技術指標),它將多個 DDR 裸片堆疊在一起後和 GPU 封裝在一起,實現大容量、高位寬的 DDR 組合陣列。

2013 年,SK 海力士率先推出 HBM1,HBM1 每個堆棧的帶寬爲 128GB/s、支持 4 個 DRAM 堆棧集成,容量爲每堆棧 4GB。2017 年,SK 海力士推出了 HBM2,它的帶寬和容量與 HBM1 相比實現翻倍增長。2018 年,JEDEC 推出了 HBM2e 規範,HBM2e 可以實現每堆棧 461GB/s 的帶寬。SK 海力士於 2022 上半年开始量產 HBM3,帶寬達到 819.2 GB/s,支持 12 個 DRAM 堆棧集成,容量達每堆棧 24GB。2023 年,主流市場需求從 HBM2e 轉向 HBM3,HBM3 需求佔比提升至 39%,隨着使用 HBM3 的加速芯片陸續放量,預計 2024 年 HBM3 的市場需求佔比將達到 60%。

2023 年底,英偉達發布了 DGX GH200,進一步推升了 AI 服務器對內存性能的需求,DGX GH200 共鏈接了 256 個 Grace Hopper 超級芯片,具有 144TB 的共享內存,GH200 單卡配備了 480GB LPDDR5 內存和 96GB 的 HBM 顯存,而在上一代 DGX H100 服務器中,平均單個 H100 芯片對應 256GB 內存和 80GB 的 HBM。二者對比,GH200 方案的內存容量有顯著提升。

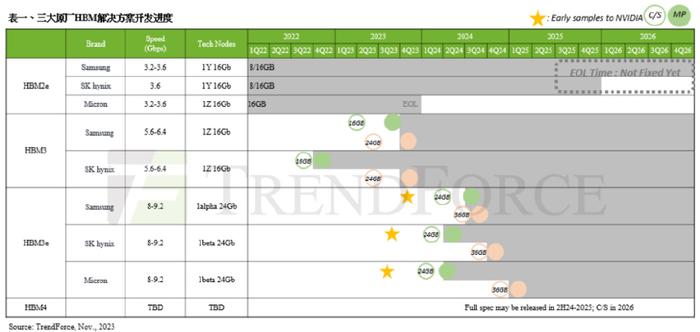

TrendForce 認爲,英偉達正在規劃更多 HBM 供應商,美光(Micron)、SK 海力士、三星都已於 2023 年陸續提供了 8hi(24GB)樣品,三星的 HBM3(24GB)已經在 2023 年底完成驗證。三大內存原廠的 HBM3e 規劃和進度如下表所示。

由於 HBM 的驗證過程繁瑣,預計耗時兩個季度,以上三大內存原廠都預計於 2024 年第一季完成驗證。各原廠的 HBM3e 驗證結果,也將決定英偉達 2024 年 HBM 供應商的採購權重分配。

展望 2024 年,需要觀察各 AI 芯片供應商的項目進度。

英偉達 2023 年的高端 AI 芯片(採用 HBM 的)的既有產品爲 A100、A800 和 H100、H800,2024 年,除了上述型號外,該公司還將推出使用 6 個 HBM3e 的 H200 和 8 個 HBM3e 的 B100,並同步整合自家基於 ARM 架構的 CPU,推出 GH200 和 GB200。

2024 年,AMD 將重點出貨 MI300 系列,採用 HBM3,下一代 MI350 將採用 HBM3e,將在 2024 下半年开始進行 HBM 驗證,預計大規模量產時間將出現在 2025 年第一季度。

英特爾方面,2022 下半年推出了 Habana Gaudi 2,採用 6 個 HBM2e,預計 2024 年新型號 Gaudi 3 將繼續採取 HBM2e,但用量將升級至 8 個。

三大內存原廠的表現

不久前,SK 海力士公布了 HBM 發展路线圖,該公司副總裁 Kim Chun-hwan 透露,計劃在 2024 上半年量產 HBM3e,並向客戶交付 8 層堆疊樣品,在 6 層堆棧 HBM3e 配置中,每層堆棧可提供 1.2 TB/s 的通信帶寬,8 層堆疊將進一步提升 HBM 內存的帶寬。

Kim Chun-hwan 表示,在不斷升級的客戶期望的推動下,存儲行業正在面臨激烈的生存競爭。隨着制程工藝節點的縮小接近極限,存儲器廠商越來越關注新一代存儲架構和工藝,以給客戶應用系統提供更高的性能。爲此,SK 海力士已經啓動了 HBM4 的开發,計劃於 2025 年提供樣品,並於次年量產。

根據美光提供的信息,與前幾代 HBM 相比,HBM4 每層堆棧的理論峰值帶寬將超過 1.5 TB/s。爲了實現這樣的帶寬,在保持合理功耗的同時,HBM4 的目標是實現大約 6GT/s 的數據傳輸速率。

三星也有發展 HBM4 的時間表,計劃於 2025 年提供樣品,並於 2026 年量產。據三星高管 Jaejune Kim 透露,該公司 HBM 產量的一半以上是定制化產品,未來,定制 HBM 方案的市場規模將進一步擴大。通過邏輯集成,量身定制的 HBM 對於滿足客戶個性化需求至關重要。

三星和 SK 海力士之間的競爭正在升溫。

一些市場觀察人士表示,三星在 HBM 芯片开發方面落後於 SK 海力士,爲了在新接口標准 CXL 开發中佔據優勢地位,三星加快了技術研發和產品布局。

三星電子執行副總裁兼美國內存業務主管 Lee Jung-bae 在一篇博客文章中表示,該公司將擴大 32GB DDR5 及 1TB 模塊產能,他表示:「我們將積極利用 CXL 內存模塊 (CMM) 等新型接口,這將有助於實現內存帶寬和容量可以根據運營需求無縫擴展。」

SK 海力士也表示,計劃加大對高帶寬內存和 DDR5 芯片的投資,以適應人工智能市場的增長需求。「與 2023 年相比,2024 年的資本支出將有所增加。……我們將最大限度地提升資金利用效率」,SK 海力士副總裁兼首席財務官金宇賢表示:「在 2023 年投資金額的範圍內,我們根據產品優先順序調整了資本支出,2024 年,我們將更多地關注轉換制程工藝,而不只是增加產能。」

金宇賢表示,SK 海力士將努力擴大第四代和第五代 10nm 級制程內存芯片的比例,到 2024 年底,這些新品將佔據該公司 DRAM 產量的一半以上。不過,他表示,要達到 2022 年第四季度的產能水平,還需要相當長時間。

SK 海力士對引領 HBM 市場充滿信心,預測未來 5 年的年均增長率將達到 60%~80%。該公司 DRAM 營銷主管 Park Myung-soo 表示:「我們 2024 年的 HBM3 和 HBM3e 芯片產能已經售罄。根據客戶和市場觀察人士的說法,我們的 HBM3 產能份額非常高。」

據 TrendForce 統計,2023 年第三季度,SK 海力士擠下三星電子,成爲全球最大的服務器 DRAM 廠商。報告顯示,2023 年第三季度,SK 海力士服務器 DRAM 銷售額達到 18.5 億美元,拿下 49.6% 的市場份額,穩居全球龍頭寶座,排名第二的三星電子,在該季度的服務器 DRAM 銷售額爲 13.13 億美元,市佔率爲 35.2%,同期內,美光的服務器 DRAM 銷售額爲 5.6 億美元,市佔率爲 15.0%,排名第三。

需要指出是,以上統計數字僅是傳統服務器搭載的 DDR5 內存,不包括用於 AI 服務器的 HBM,若將 HBM 銷售計算在內,SK 海力士領先三星電子的幅度會更大。

2024 年 1 月 24 日,SK 海力士發布了 FY2023 財報,營收爲 32.77 萬億韓元,同比下降 27%。單看 FY2023Q4 表現,營收爲 11.31 萬億韓元,同比增長 47%,環比增長 25%。DRAM 業務 Q4 營收 7.35 萬億韓元,同比增長 49.15%,環比增長 20.98%。該公司在 FY2023 年 Q4 扭虧爲盈,業績开始全面反彈。SK 海力士表示,自 FY2023 年 Q4 开始,該公司用於 AI 服務器和移動端的產品需求都在增長,平均售價上升,存儲器市場環境有所改善。整個 FY2023,該公司的 DRAM 憑借技術實力積極響應了客戶需求,主力產品 DDR5 和 HBM3 的收入同比分別增長 4 倍和 5 倍。

就整體 DRAM 模塊市場而言,三星電子仍穩居 DRAM 霸主地位,但 SK 海力士正在急起直追。據 Omdia 統計,2023 年第三季度,三星電子在 DRAM 領域市佔率爲 39.4%,SK 海力士以 35% 的市佔率居次位,美光排名第三,市佔率爲 21.5%。

排名內存行業第三位的美光也在加緊布局 AI 服務器市場,該公司計劃在 2024 年第一季度量產 HBM3e,以搶攻英偉達的超級計算機 DGX GH200 商機。美光技術开發事業部資深副總裁 Naga Chandrasekaran 表示,採用 EUV 技術量產的 1-gamma 制程產品,正在研發過程中,預計於 2025 年量產。

業界人士指出,在 HBM 產品开發方面,雖然美光落後三星和 SK 海力士近一年時間,但在新一代 HBM3e 產品开發和量產進度方面,該公司加快了節奏,有望在 HBM 競賽中扳回一城。

結語

通過分析全球芯片市場不同細分領域的年度銷售數據,包括存儲器、微處理器、邏輯電路、模擬電路、分立器件和光電子器件,結合不同領域年度銷售額同比增速的趨勢,按照一輪周期中同比增速的最小值爲周期底部、同比增速的最大值爲周期頂部,可以得出以下結論:2002 年、2008 年、2011 年、2015 年、2019 年、2023 年是半導體行業周期底部,2004 年、2010 年、2014 年、2017 年、2021 年是周期頂部。全球半導體市場大約每隔 4~5 年經歷一輪周期,不同細分領域周期底部時間點略有差別。

在上述所有半導體細分領域中,存儲器周期波動最大,在上行周期的頂部,2010 年、2017 年存儲器銷售額同比增長分別爲 55%、61%,在下行周期的底部,2002 年、2019 年存儲器銷售額同比下降了 30%、33%。據 WSTS 統計,2022 年全球半導體銷售額爲 5741 億美元,其中,存儲器銷售額爲 1298 億美元,佔全球半導體銷售總額的 22.6%,在過去 20 年內,存儲器長期佔半導體銷售總額比重的 20% 以上。因此,存儲器是集成電路中銷售額最大的細分領域,在整個產業中佔據核心地位,存儲器市場變化周期是影響半導體周期的主要因素。

DRAM 的上一輪周期在 2017 年 12 月左右見頂,在 2019 年 12 月觸底,下行周期持續時間在兩年時間,隨後經歷了一年半左右的上行周期,上一輪周期持續了 3-4 年。本輪 DRAM 周期在 2021 年 4 月左右見頂,在 2023 年 9 月觸底,10 月價格反彈。本輪下行周期持續時間已達兩年半,新一輪的 DRAM 上行周期已經开始。

或許在 2024 和 2025 年,內存市場有望掀起新一波需求熱潮,重現 2017 和 2018 年輝煌的市場景象。

標題:內存芯片的瘋狂或將在2024年重演

地址:https://www.utechfun.com/post/332702.html