作者|張倩茹

來源|零壹智庫

從市場趨勢來看,摒棄類金融業務與不合規業務,強調“技術”或“科技”屬性,更容易上市成功。

停滯了許久的金融科技公司IPO,在2023年迎來一波小高潮。據不完全統計,去年以來,大約有13家金融科技公司在A股、港股或美股提交了上市申請。

目前只有九方財富、第四範式成功上市,其他十余家仍在IPO排隊中,部分卡殼在“合規”上。

從遞表到上市,中間隔着很大一段距離。最終能否成功上市融資,還受到政策變化、市場環境變化、企業盈利能力和風險控制能力等各種因素的影響。

隨着國家金融監管總局“科技監管司”的設立和分工的確認,經過整治和整改後的金融科技公司在帶上“緊箍咒”的同時也可能迎來更多“確定性”。

不過,當前國內資本市場持續低迷,赴美上市還面臨諸多不確定因素,對於金融科技公司,新的窗口期將在何時开啓?

01

政策基調:強監管嚴監管

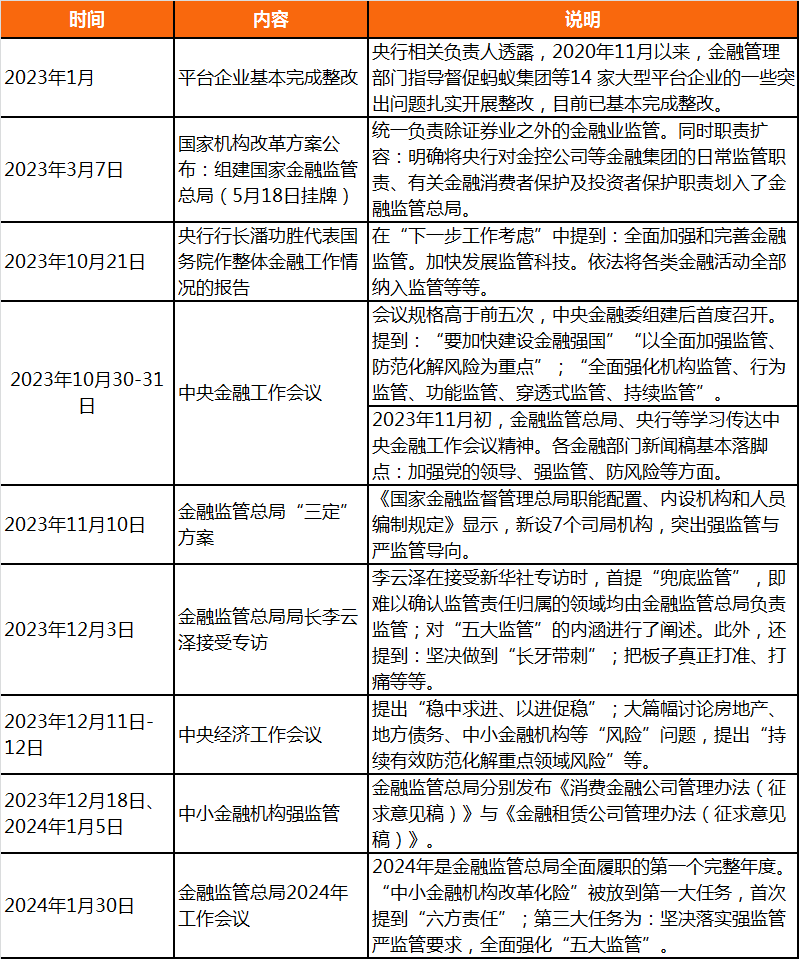

回看2023年,展望2024年,強監管、嚴監管仍是政策主基調。

2023年3月,我國公布了組建國家金融監督管理總局、深化地方金融監管體制改革等一些列金融改革措施。這是自2003年以來中國金融監管體制最大的一次變革。

2023年5月,新成立的金融監管總局正式掛牌,從其職能部門的設置和職責分工來看,機構監管、行爲監管、功能監管、穿透式監管、持續監管等“五大監管”得以全面強化。

從時間线來看,不論是中央金融工作會議提到的“以全面加強監管、防範化解風險爲重點”,亦或金融監管總局局長李雲澤在接受專訪時提到的“兜底監管”“堅決做到'長牙帶刺'”,還是金融監管總局在2024年工作會議中提到的“堅決落實強監管嚴監管要求”,都充分體現了明顯的“強監管嚴監管”傾向。

表1:2023以來金融監管時間线

來源:零壹智庫根據公开資料整理

同時,在官方表述中,“全面強化監管”與“防範化解風險”也常常一並出現。

這意味着,金融創新並不是當前的重點,“僞創新”業務更加難有生存空間,金融科技公司在提供技術服務的同時要更加重視監管合規和風險控制。

在監管執法方面,力度也在顯著增強。據金融監管總局介紹,2023全年處罰銀行保險機構4750家次,處罰責任人8552人次,罰沒合計78.38億元。

在處罰機構家次、責任人人次及罰沒金額上,均較前兩年大幅增加。2023年罰沒機構金額約爲2022年的2.7倍、2021年的2.9倍。不少業內人士預計,今後監管處罰力度會持續加大。

北京大學普惠金融與法律監管研究基地副主任顧雷在《中國普惠金融:2023年回顧與2024年前景展望》中提醒:“將互聯網機構全部納入監管的目標,對金融科技企業、互金平台、小貸公司、互聯網小貸公司的後續監管都將產生深遠影響。”

02

迎來更多的“確定性”

2023年11月,金融監管總局的“三定”方案發布,其中新設了“科技監管司”,職能是“擬訂相關信息科技發展規劃和信息科技風險監管制度並組織實施。按分工承擔網絡安全、數據安全、關鍵信息基礎設施監管等工作,推動數字化信息化建設。”

據業內預計,當前常見的商業模式如助貸、金融數據、金融信息技術服務、金融數字化轉型等將由科技監管司來監管。

這基本包含了“金融科技”的業務範疇。對於很多一直因監管對口不明確而“彷徨”的金融科技公司而言,未來可能面臨更加全面、更加嚴格的監管,但也將迎來一種“確定性”。

從發展的角度看,經過整治和整改後的金融科技,在新的金融政策中开啓了“新篇章”。

2023年10月召开的中央金融工作會議提出:“做好科技金融、綠色金融、普惠金融、養老金融、數字金融‘五篇大文章’。”

五篇大文章各具特色,各有目標,但都與金融科技的創新緊密結合。尤其是“數字金融”,目前還沒有明確的定義和口徑,但“金融科技”在“數字金融”中的重要作用是不言而喻的。

甚至在市場上,不少人用數字金融作爲金融科技的替代名詞或升級版。

隨着監管的完善,對“數字金融”這篇大文章的範疇和邊界將會越來越清晰,“金融科技”也將隨之迎來新的歷史階段。

從普惠金融的角度來說,2023年我國還迎來普惠金融綱領性文件——《關於推進普惠金融高質量發展的實施意見》,明確未來五年推進普惠金融高質量發展的指導思想、基本原則和主要目標。

回看普惠金融的發展歷程,經過十多年已取得了長足發展。

數據顯示,截至2023年底,我國普惠型小微企業貸款余額爲29.06萬億元,同比增長23.27%,比各項貸款的平均增速高13.13個百分點。

支持小微企業貸款是近年來經濟復蘇政策的重要舉措,也是金融機構和助貸機構業務增長的重點來源。

從幾家規模較大的上市助貸公司的行爲和抉擇來看,微觀層面正在發生變化。在行業基本保持高速增長的背景下,有线上助貸平台小微貸規模收縮或停止增長。

部分上市助貸平台如奇富科技、樂信及信也科技等,在2020年及2021年开啓小微貸,並迅速放量,達到數百億規模。

在2022年之後,小微業務开始出現分化。奇富科技在2022年四季度快速收縮至9億元,樂信2022年停止季度環比增長,信也科技2022年保持季度環比增長,2023年一季度未披露,二季度小幅回落,三季度繼續環比增長。

進入2023年後,奇富科技和樂信相繼停止在季報中披露小微貸規模,信也科技也一度停止披露。

03

“IPO熱潮”,事實上是“AI熱潮”?

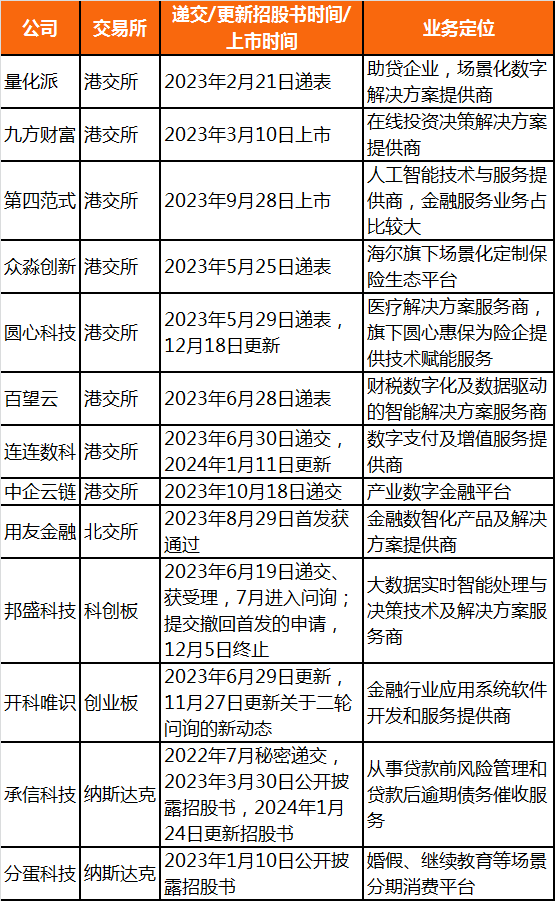

2023年以來,金融科技公司IPO動作頻頻,據零壹智庫根據公开資料不完全統計,包括邦盛科技、百望雲、連連數字、分蛋科技在內的十幾家金融科技公司在A股、港股或美股遞交了招股書。

其中,九方財富、第四範式已順利登陸資本市場。受市場環境不好和港股流動性一般的影響,兩家企業在資本市場的表現並不是太好。

表2:2023年以來金融科技公司IPO新動態

來源:公开資料,厚雪研究,零壹智庫等

2023年3月10日,在线投資決策解決方案服務商九方財富登陸港交所,开啓了2023年金融科技公司的上市先河。

上市之後,九方財富在2023年9月之前基本保持橫盤震蕩,9月4日達到最高點18.36港元,之後一路震蕩下行,2月5日創下上市以來的新低9.80港元,相較發行價下跌超42%。

三次IPO折戟後,2023年9月28日,起步於金融行業AI服務的第四範式正式在港交所上市,發行價爲每股55.6港元,开盤即漲13.5%。

IPO首日,第四範式股價達到最高點65港元,此後呈現震蕩下行的趨勢,2月5日創下上市以來的新低37港元。

從上表中金融科技公司的業務模式來看,相較以前有所不同,既不是單純的助貸也不是傳統金融軟件服務商,更多偏向於提供金融信息技術解決方案或SaaS/PaaS服務。

自2020年11月螞蟻集團科創板IPO暫緩以來,一直未有金融科技類公司上市。進入2023年之後,這一局面得到扭轉。隨着螞蟻集團等處罰落地和整改完成,諸多公司提交上市申請。

厚雪研究首席研究員於百程表示,這或許意味着,隨着監管的逐步明確和落地,互聯網貸款、個人信息“斷直連”、數據安全與治理、平台企業金融業務等問題的整治告一段落,金融科技公司的上市融資迎來了窗口期,進入常態化階段。

還有另一種觀點認爲,在2023年AI熱點的推動下,科技公司乘人工智能的“東風”謀求上市,更易獲得二級市場的青睞。

例如第四範式、量化派、百望雲、邦盛科技、开科唯識等公司都涉及人工智能技術應用落地。

毋庸置疑,2023年最火爆的領域當屬人工智能。2022年底,ChatGPT橫空出世,將人工智能行業帶入“iPhone時刻”。

零壹智庫在《金融科技的歷史轉折點》一文中認爲,金融科技的另一個歷史機遇是技術的飛躍,尤其人工智能大模型自2022年以來的突破和高速演變,改變了整個數字技術生態。

金融業是垂直大模型應用最快的領域之一,在國內,目前已有多家金融機構和金融科技公司發布了金融大模型,並積極开展市場推廣。

當前,國內參數在10億以上的金融大模型已超過20個,基於大模型的金融應用解決方案正在快速落地,阿裏、騰訊、百度、華爲等大廠、頭部金融機構以及一衆金融科技公司均已入局。

2023年5月,奇富科技率先宣布推出自研的金融行業大模型“奇富GPT”;同月,度小滿开源了國內首個千億級金融大模型“軒轅”。

8月28日,馬上消費金融發布了全國首個零售金融大模型“天鏡”;9月8日,備受矚目的螞蟻金融大模型揭开面紗。

此外,作爲金融行業的主體,部分銀行也啓對大模型的探索。

零壹智庫綜合42家上市銀行2023年中報發現,工商銀行、農業銀行、中國銀行、交通銀行、招商銀行、中信銀行、興業銀行、江蘇銀行、浙商銀行等9家銀行提及“正在探索大模型應用”。

04

合規卡殼,助貸、催收依然是關注焦點

從公司業務來看,側重於向金融機構提供技術能力服務的公司,也就是更偏技術的公司,更容易上市成功,如第四範式。

相反,以助貸等金融業務爲主的公司在IPO之路上,仍然頻頻卡在“合規”的問題上。

第三次謀求上市的量化派,助貸業務的合規性遭到監管追問。2023年9月,量化派因“被監管要求出具補充材料”而引發市場關注。

中國證監會網站發布“境外發行上市備案補充材料要求”公示,要求量化派就股權變動、股權架構、員工持股平台以及助貸業務規範運作等事項補充說明,並請律師進行核查並出具明確的法律意見。

關於規範運作,監管要求說明三點:

一是公司助貸業務是否屬於類金融活動、是否涉及個人徵信業務服務,是否已取得相關業務資質許可,是否符合國家法律法規規定;

二是公司主要境內運營實體开發、運營的網站、APP等產品情況,收集和存儲用戶信息規模、數據收集使用情況,是否存在向第三方提供信息的情形,上市前後個人信息保護和數據安全的安排或措施;

三是公司“羊小咩”等平台存在大量用戶投訴的原因以及你公司涉及行政處罰情況,是否存在重大違法違規行爲,是否對本次發行上市構成實質障礙。

資料顯示,量化派成立於2014年,是“中國場景化數字解決方案提供商”,曾是知名的助貸公司,旗下APP羊小咩的功能之一即助貸服務。

在2017年互聯網金融平台上市熱潮中,量化派曾試圖赴美上市但未能成行。

2022年6月,量化派申請在港股上市,但在6個月聆訊期過後招股書失效,上市再次中止。2023年2月,量化派重新遞交了上市申請,在監管追問後,直至目前仍無明確進展。

除了量化派之外,2023年7月,知名催收公司承信科技被證監會發文要求說明股權架構的合規性、“是否存在對個人信息進行收集和處理的情況”“在催收過程中是否涉及貸款第三人,是否存在用不合規方式進行催收的情形”等問題。

近日,承信科技IPO也傳來新消息。2024年1月下旬,承信科技在美國證監會(SEC)更新了招股書,計劃再次在納斯達克上市,擬以每股4至6美元的價格發行300萬股普通股,募資或達1800萬美元。

公开資料顯示,承信科技的業務主要面向商業銀行和非銀行金融機構,提供風險管理和催收服務。

2022年的總收入爲4521.85萬美元,同比增長了約119%,其中來自貸後催收服務的總收入爲4320.07美元,同比增長了約153%。

承信科技2022年的淨利潤爲428.98萬美元,同比增長約964%,增長主要歸因於貸後催收業務毛利大幅增長219.7%。

此外,2023年9月,場景分期消費平台分蛋科技也被監管要求說明“在助貸過程中是否投入自籌資金作爲貸款資金來源”“業務是否屬於金融或類金融活動”“是否涉及個人徵信業務”“業務經營是否涉及貸後催收服務”等問題。

分蛋科技於2023年1月向美國證監會(SEC)遞交招股書,擬在納斯達克上市。

去年6月,中國互聯網金融協會發布《中國互聯網助貸業務發展研究報告》指出,互聯網助貸業務發展中存在七方面問題,包括過度借貸問題較爲突出、網絡營銷宣傳不規範、個人信息保護需進一步強化、支付和增信等環節政策要求須強化落實、貸後管理有待進一步規範完善、業務標准規則有待明確、涉及面廣而需要監管協調。

05

展望

金融科技的監管框架已經基本明晰,金融業數字化升級也正在緊鑼密鼓的推進,金融科技賽道還處於機遇期。

招聯首席研究員董希淼表示,對於大型科技公司旗下的金融平台企業,隨着監管進入常態化,前景更爲明朗;具有技術優勢的金融科技企業,伴隨着金融機構數字化轉型加快的浪潮,未來發展空間更爲廣闊。

不過,對於以助貸爲主要業務的金融科技企業而言,以後發展空間則會明顯受限。

目前金融科技公司在金融業務上的創新空間相對較小,“僞創新”將被嚴令禁止;而乘着金融數字化轉型的“順風”,提供技術性服務是更爲穩健的方向。

當前,金融數字化轉型已進入攻堅期,在做好五篇大文章、金融信創自主創新的要求下,金融科技企業需要資本市場的支持,頻繁遞交上市申請也意味着行業需要資金進一步發展。從市場趨勢來看,摒棄類金融業務與不合規業務,強調“技術”或“科技”屬性,更容易上市成功。

參考資料:

[1]經濟參考報,《乘風金融數字化金融科技公司IPO動作頻頻》

[2]21財經,《金融科技公司扎堆IPO背後的熱潮與隱憂》

[3]厚雪,《螞蟻財付通百億處罰落地,金融科技上市將常態化?》

[4]零壹智庫,《金融科技的歷史轉折點》

[5]零壹智庫,《數字金融年度觀察:2024往何處去?》

[6]零壹智庫,《小微貸暗流管窺:助貸機構做出了不同的選擇》

End.

原文標題 : 13家樣本,金融科技IPO 還有沒有戲 | 2024年度觀察

標題:13家樣本,金融科技IPO還有沒有戲

地址:https://www.utechfun.com/post/329942.html