美中貿易戰仍未停歇,即使拜登與習近平已會面兩次,仍未有停止跡象。從晶圓設備到電信設備,兩國已顯現「矛盾」。大部分領域,美國技術與專利佔優勢,但有個領域是貿易戰開啟前中國就傾注大量心力,使美國難以產生實質效果,就是中國電動車領域、電動車主要材料的鋰電池產業。

鋰被部分人稱為白色石油、石油後最重要的能源資源,世界分布並不平均,近 80% 已知礦牀位於阿根廷、玻利維亞、智利、澳洲。中國是最大鋰進口國、精煉國、消費國,但鋰儲備量不到 7%,是藉與鋰礦藏豐富的國家交易,購買全球鋰化合物生產量 70% 以上。拜此所賜,全球十大鋰電池製造商,有六家來自中國,全球最大鋰電池製造商就是寧德時代。

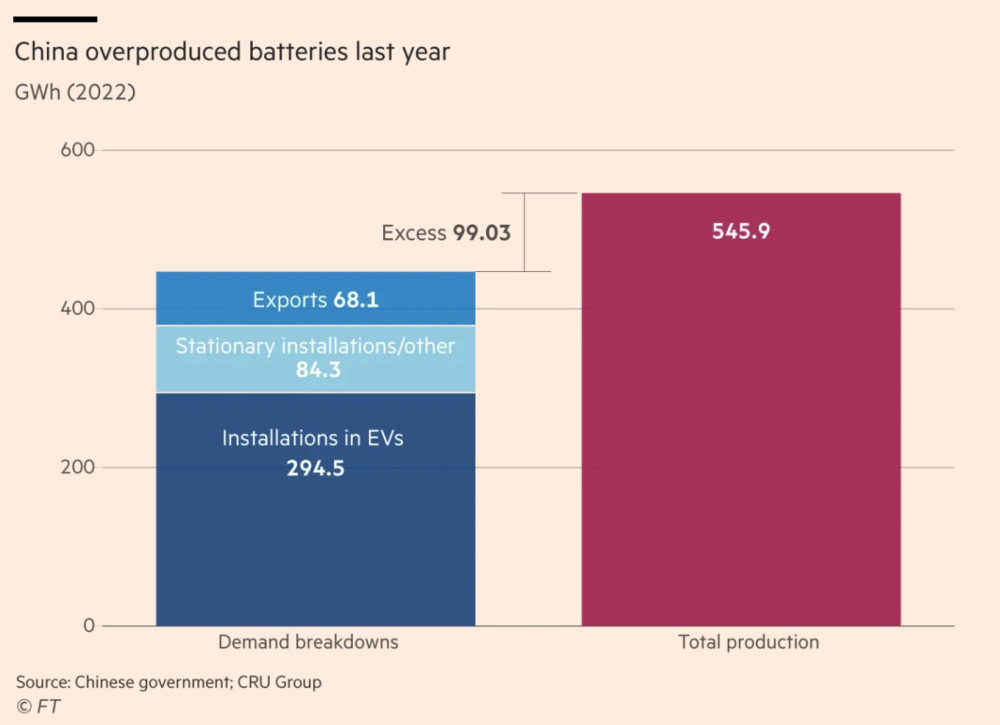

雖然進口量大,但中國動力電池生產量,已遠遠超出中國內需,甚至加上儲能電池需求也難以消化產量,這正是中國電動車以超便宜價格出口的重要因素。調研機構公司 CRU Group 數據,今年中國電池工廠產能約 1,500GWh,夠滿足超過 2,000 萬量電動車需求,但中國今年需求只要 636GWh。

▲ 中國 2022 年就已經產能過剩。(Source:)

中國生產鋰電池的成本優勢難以忽略

路透社引述 Benchmark Mineral Intelligence 的數據,認為該國的電池輸出約佔全球供應量的 75%,也因為生產量與庫存過高,中國生產的電池有明顯的成本優勢:該國生產的三元材料鎳猛鈷電池每 kWh 比起美國生產的電池還便宜 15%(浮動價格可參考 ),即使拜登政府補貼每 kWh 35 美元,讓美國的電池可以縮小價格差距,但中國的成本持續下降──且中國企業佔汽車電池領域主導地位,因此許多中國外品牌車輛都在用中國生產的汽車電池。

Bernstein 分析師年中稱,寧德時代與比亞迪兩者已將每 GWh 生產成本壓至 6,000 萬美元以下,LG 與 SK 生產成本 8,800 萬美元,松下最高,每 GWh 生產成本落在 10,300 萬美元。

中國方法就跟鋼鐵、鋁金屬、太陽能板一樣,利用中國政府補助與協助拉高國內生產需求,接著想辦法將過剩產能以打亂行情價格外銷,在這些領域脫穎而出。CRU 集團以電池工廠公告看,到 2027 年產能會飆升至中國需求 4 倍。

全球最大的鋰電池生產商寧德時代,全球有三分之一的電動車電池是使用他們家的產品。他們擁有 18,000 名研發人員、超過 20 億美元的的研發預算,使他們的生產能力與價格一直站在世界的頂端、跟競爭對手比亞迪已經遠遠甩開了韓國、日本的競爭對手。即使許多人對該公司處例產品的續航裏程與產品水準提出質疑,但該公司的電池無疑地已經主宰全球最大的電動車市場,且還會提供給其他國家的電動車使用,包括特斯拉、BMW、福斯、福特等品牌的電動車都是它的客戶。

中國不知道自己生產過剩嗎?

有一派論點認為,特斯拉之所以可以快速帶起電動車的風潮,是因為該公司並沒有油車的包袱,得以將自己的心力全部放在電動車的製造、充電站的佈建上,所以能夠在電動車銷售上領先其他車廠,而傳統車廠則因為油車的銷售包袱,導致電動車的推進速度緩慢。

這樣的論點恰恰也反映在中國與其他國家在電動車的發展對比上:歐美國家由於油車銷售仍是經濟主力,加上加油站的限制,因此在電動車補貼的腳步遠比中國慢。中國很早期就開始進行電動車的補貼與充電站的建置,即使初期的電動車製作技術略嫌簡陋,但在大量的補貼與市場支持下,中國的電動車在價格與相關的基建布局速度飛快,投資技術早得以佔領更多的資源與技術,同時也能快速降低成本。

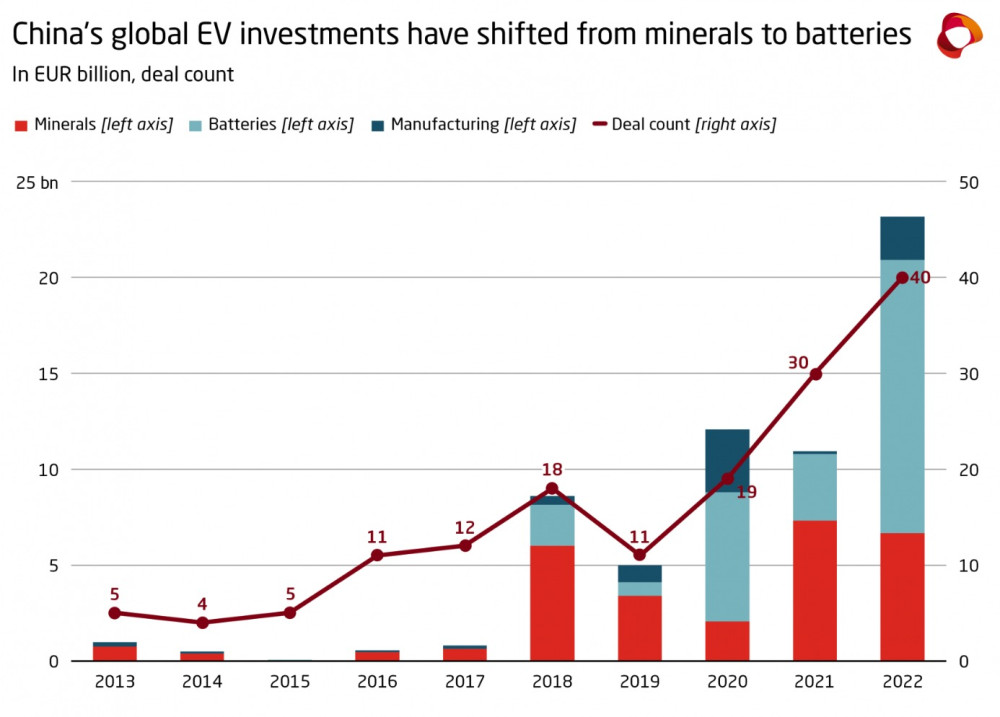

▲ 中國在電池技術的投資上年年增加。(Source:)

但生產過剩的情況過於嚴重,就連中國領導人習近平都曾對寧德時代過於快速地擴張感到擔憂,認為這樣將可能造成產業潰提、經濟危機的風險。但即使如此,中國也沒有真正降低生的腳步,這部分很可能是因為該國必須持續向鋰礦生產國進口、排擠其他鋰電池製造國的生產能力,藉此能在鋰電池的產業競爭中取得優勢。

因為中國在鋰電池的競爭中不能輸,即使是有崩潰的危險,也要想盡辦法保持在優勢地位。

但換句話說,如此超額的生產量隨之而來的是大量難以消化的庫存、同時也伴隨產業因而崩塌的風險,因此隨著電動汽車逐步外銷、加上銷售給他國廠商以消化儲量就變成必行之事,但「外銷」最後會不會發展成類似太陽能板的「傾銷」狀況,可能就難以預測。金融時報引述一份提交給歐盟官員的報告中,表示 2030 年歐洲將可能產生 500 GWh 的鋰電池缺口,但可能會被中國用 1,100 GWh 的過剩產能填補。

當然,除了電動車的電池外,儲能系統也是鋰電池能夠有效利用的重要領域,高盛曾統計,中國在 2030 年的電池儲能需求將增長 70 倍。

最輕的金屬,乘載著最沉重的地緣政治風險

在過去十年中,中國在鋰電池產業與電動車轉移上投注了大量的稅金,藉以涵蓋足以喫下全球 70% 鋰礦生產的供應鏈技術,這也讓他足以在鋰礦精鍊技術上形成主導優勢,其他國家是否需要跟著中國進行技術價格戰這點有待商榷。中國專注在外銷上的做法也讓人害怕傾銷導致價格全面潰提的狀況發生,而在電動車需要持續加大生產的情況下,歐美國家如果要想辦法遏制從中國進口鋰電池,可能反而會造成他們的電動車價格跟著電池漲價而難以負擔。

許多國家都想要藉由發展高端電池繼續、或者是投向與磷酸鐵鋰不同的電池芯技術以減少對中國的依賴。包括要仰賴鎳跌價,被認為有比 LFP 更高能量密度的富鎳電池;還有被豐田集團寄予厚望,但距離要能應用與大量生產還很遠的固態電池;還有能量密度低、不確定能不能用在汽車上的鈉離子電池等(但寧德時代本身已經是鈉離子電池研發的領先者)。如果要打破被中國企業把控的鋰電池產業,就必須要比中國更快發展出更高端的電池技術。

金融時報的分析認為,中國鋰電池行業要被打敗,也可能取決於技術、性價比以外的因素──例如貿易壁壘。但真正的風險是,西方國家實質上並不願意在自己的土地上有高污染的能源密集型工業,再加上生產成本的考量來看,除非歐美真正地重新研發、或是設立一個充電電池材料的新技術標準並量產,才有可能與中國市場競爭,不然在現今已有的電池相關技術上,中國的公司將會繼續掌控著優勢地位。

美國的制裁只限於美國本土,如果真的想要打擊中國的鋰電池市場,歐洲與美國合作的貿易壁壘將會是抑制中國鋰電池產業發展的利器,但與中國牽扯很深的歐盟,勢必會在貿易壁壘後遭到中國的報復,因此歐盟與美國共同進行貿易制裁的機率,會因為中國本身能採取的貿易報復措施而浮動。

歐盟的成員國現在都對投資審查法規的執行更為嚴格,也因此中國的投資金額在歐盟逐漸減少──尤其是技術敏感產業,但在歐盟沒有太多鋰電池公司的情況下,中國企業在歐盟相關的電池設備與工廠投資就沒有受到太多阻礙。

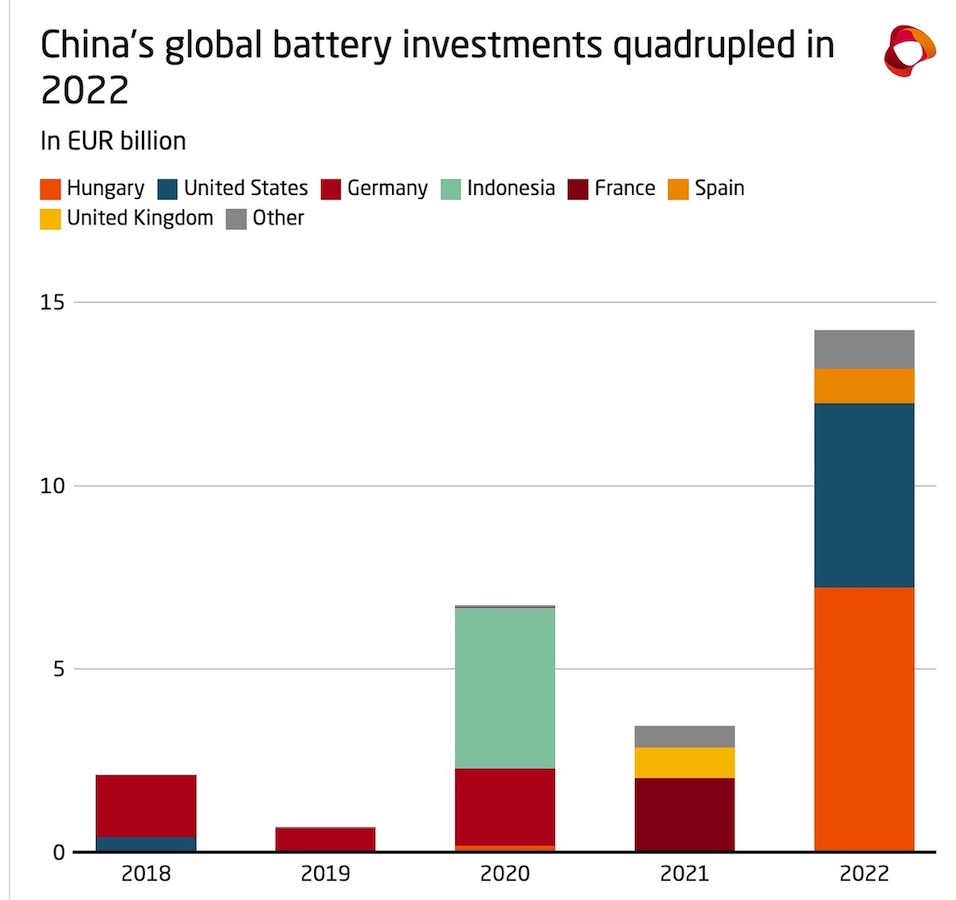

▲ 歐洲是中國投資電池事業的主要目標地。(Source:)

(首圖來源:shutterstock)

標題:中國佔鋰電池業主導地位,全球能與其「脫鉤」嗎?

地址:https://www.utechfun.com/post/313141.html