1

微信個人收款账戶被查

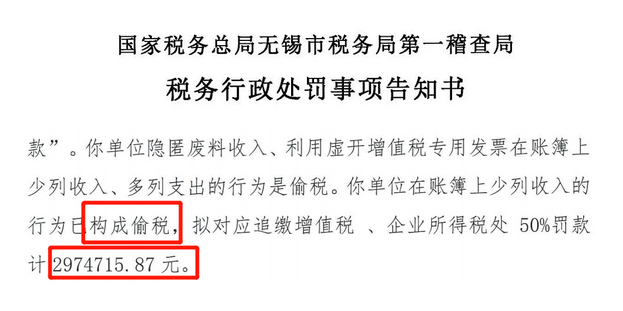

近期,稅務局網站上發布一則稽查案例:

經查,該公司於2021年至2023年4月30日通過1325372XXXX、1813755XXXX、1753740XXXX、1355490XXXX等24個私人微信账號收取公司相關貨款,稅務局責成該公司提供通過以上微信账戶收款的相關貨款審計的出庫單據、銀行收款證明及相關账冊資料。

提醒大家,平時用微信、支付寶收款的個人要注意!

2

注意!

個人收款碼不得用於經營收款!

中國人民銀行曾發布《中國人民銀行關於加強支付受理終端及相關業務管理的通知》,對銀行卡收單和條碼支付終端做出相應管理要求。

文件主要內容:

1.限制個人收款碼遠程收款。

2.對於具有明顯經營活動特徵的個人,條碼支付收款服務機構應當爲其提供特約商戶收款條碼,並參照執行特約商戶有關管理規定,不得通過個人收款條碼爲其提供經營活動相關收款服務。

3.收款條碼要制定分類管理制度,區分個人和特約商戶,有經營活動的劃入特約商戶範圍。

文件要求2022年3月1日起,1台銀行卡受理終端只能對應1個特約商戶。此外,限制個人收款碼遠程收款(主要針對頻發的跑分、賭博、電詐等違規行爲);個人收款碼不得用於經營收款;收款條碼要制定分類管理制度;區分個人和特約商戶,有經營活動的劃入特約商戶範圍。

綜上,該文件一定程度上加強支付監管以及商戶入網管理,很大程度能規避違法違規行爲的產生。

3

個人账戶收款高於這個數,要小心!

舉個例子:一家企業曾因個人账戶收款未報稅構成偷稅,僅罰款就高達300萬元。一定不要心存僥幸,要引以爲鑑!

個人账戶收款多少容易被查?

《金融機構大額交易和可疑交易報告管理辦法》曾給出明確答案:

一、大額交易會被嚴查!

簡單說,這3種情況,會被重點監管!

(1)任何账戶的現金交易超過5萬元;

(2)公戶轉账超過200萬元;

(3)私戶轉账超20萬元(境外)或50萬元(境內)。

二、可疑交易會被嚴查!

該辦法明確,對以下15項可疑交易重點監管:

(1)短期內資金分散轉入、集中轉出,或集中轉入、分散轉出;

(2)資金收付頻率及金額與企業經營規模明顯不符;

(3)資金收付流向與企業經營範圍明顯不符;

(4)企業日常收付與企業經營特點明顯不符;

(5)周期性發生大量資金收付與企業性質、業務特點明顯不符;

(6)相同收付款人之間短期內頻繁發生資金收付;

(7)長期闲置的账戶原因不明地突然啓用,且短期內出現大量資金收付;

(8)短期內頻繁地收取來自與其經營業務明顯無關的個人匯款;

(9)存取現金的數額、頻率及用途與其正常現金收付明顯不符;

(10)個人銀行結算账戶短期內累計100萬元以上現金收付;

(11)與販毒、走私、恐怖活動嚴重地區的客戶之間的商業往來活動明顯增多,短期內頻繁發生資金支付;

(12)頻繁开戶、銷戶,且銷戶前發生大量資金收付;

(13)有意化整爲零,逃避大額支付交易監測;

(14)中國人民銀行規定的其他可疑支付交易行爲;

(15)金融機構經判斷認爲的其他可疑支付交易行爲。

如果企業涉及以下6種情況,要小心:

(1)規模很小的企業,卻經常有上千萬元的流水;

(2)資金轉入轉出有異常。比如,分批轉入、集中轉出,或者集中轉入、分批轉出;

(3)經營範圍或經營業務跟資金流向沒有關聯度;

(4)公戶短期頻繁且大額給個人轉账,或公戶短期經常收到與業務無關的個人匯款;

(5)頻繁开銷戶,並在銷戶前有大量資金活動;

(6)闲置很久的账戶突然啓用,並且有大量資金活動。

不僅如此,央行發布《大額現金管理試點的通知》,可見國家對私戶避稅的零容忍。

4

微信、支付寶收付款

如何規避風險?

微信、支付寶私戶收付款雖然存在風險,但企業只要正常申報收入,繳納稅款,可以有效規避風險!

①以公司名義开通微信、支付寶账號。

這屬於對公账戶,與銀行账號性質相同,可以正常進行交易。

②對於個體工商戶,單獨設置微信、支付寶账號。

個體工商戶允許以個人账戶收款,但爲了與家庭消費相區分,建議單獨設置微信、支付寶账號用於收付款,避免公私不分。

③個人账戶收取款項及時打入對公账戶。

有時個人账戶收取款項比較方便,但爲了避免漏記收入,應及時將收入轉入對公账戶。

④保存账單及收付憑證。

支付寶、微信的账單、收付憑證同銀行等金融機構的收付憑證具有相同效力,企業應定期打印保存。

⑤及時索取憑據。

個人用微信、支付寶付款應該及時索取憑證,以抵扣進項稅或用於成本費用的入账。

5

微信、支付寶收款屬於非現金支付嗎?

該如何做账?

1.微信、支付寶收款屬於非現金支付嗎?

根據稅務總局所得稅司對《企業所得稅稅前扣除憑證管理辦法》基本概念的解析,採用非現金方式支付的付款憑證是個相對寬泛的概念,既包括銀行等金融機構各類支付憑證,也包括支付寶、微信支付等第三方支付账單或支付憑證等。

實務中,有3種情形用現金支付要多繳納企業所得稅:

情形一

A公司用現金支付10萬元設計費,當月未取得發票,先用合同及付款收據入账。後來,設計公司經營不善而注銷,這張發票沒有收回,匯算清繳時,該費用是否需要調增?

答:由於此項費用是現金支付的,不能稅前扣除。如果採用轉账支付等非現金支付方式,憑借注銷的證明資料,如合同、轉账憑證等可以稅前扣除。

情形二

B公司與其他公司籤訂代辦協議,用現金支付傭金,匯算清繳時,該筆傭金可以稅前扣除嗎?

答:由於此項費用是現金支付的,不能稅前扣除。企業應與具有合法經營資格中介服務企業或個人籤訂代辦協議/合同,並按國家有關規定支付手續費及傭金。除委托個人代理外,企業以現金等非轉账方式支付的手續費及傭金不得在稅前扣除。

注意,如果用現金支付給個人手續費或者傭金,符合其他條件的,可以稅前扣除。傭金指的是代理公司、代理人爲介紹生意或代买代賣而收取的報酬。

情形三

C公司安置了5名殘疾人,本年度用現金支付工資30萬元。匯算清繳時,該筆工資可以享受加計扣除的優惠政策嗎?

答:由於此項費用是現金支付,可以稅前扣除但不能享受100%的加計優惠政策。如果採用銀行轉账的方式則可以享受。

2.微信、支付寶轉账如何做账?

轉入微信余額時:

借:其他貨幣資金

貸:銀行存款

購买貨物時:

借:庫存商品

貸:其他貨幣資金

新辦企業公司账戶沒有存款,老板發放工資選擇現金發放或微信轉账,如何寫會計分錄?

借:庫存現金

貸:其他應付款

借:應付職工薪酬

貸:庫存現金

3.手續費問題

假如收入100元,給客戶开了100元的發票,實際到账99.9元,0.1元微信扣的手續費沒有原始憑證,如何做账?

开發票(這裏不考慮稅)

借:應收账款 100

貸:主營業務收入 100

收到錢

借:銀行存款 99.9

財務費用——手續費 0.1

貸:應收账款 100

可以在憑證後附文字說明。說明微信扣手續費,金額較小無法取得外部證據,特此說明,再讓領導籤名批一下即可。

對於微信轉账做記账,值得一提的是,收款截圖最好打印出來相關的账單或明細。

股市回暖,抄底炒股先开戶!智能定投、條件單、個股雷達……送給你>>

海量資訊、精准解讀,盡在新浪財經APP

海量資訊、精准解讀,盡在新浪財經APP

標題:微信支付寶收款被查!即日起,個人账戶進账超過這個要小心!

地址:https://www.utechfun.com/post/312210.html