來源:內容由半導體行業觀察(ID:icbank)編譯自彭博社,謝謝。

通常最受歡迎的硬件是到處都賣光的手機或遊戲機,但今年似乎科技行業的每個人都愿意等待數月並花費大量現金購买您可能永遠不會看到的產品:Nvidia 公司的 H100 人工智能加速器。

英偉達的芯片可以說已經成爲推動人工智能繁榮的最關鍵技術。H100 擁有 800 億個晶體管,是訓練支持 OpenAI 的 ChatGPT 等應用程序的大型語言模型的首選主力,並幫助 Nvidia 主導了 AI 芯片市場。

但由於對 H100 的渴望如此強烈,而且競爭對手 Advanced Micro Devices Inc. 和英特爾公司在生產性能相當的芯片方面進展緩慢,這種依賴迫使大型科技公司在 2023 年在處理器軍備競賽中花費越來越多的資金。目前,硬件供應商 CDW 的在线商店中一台 H100 的售價爲 57,000 美元,而他們的數據中心內則堆滿了數千台 H100。

當 Nvidia 首席執行官黃仁勳 (Jensen Huang) 於 2016 年向 OpenAI 交付該公司第一台配備老一代圖形處理單元的 AI 服務器時,很少有人能預測到此類芯片將在即將到來的由 ChatGPT 引發的革命中發揮作用。當時,英偉達的顯卡是視頻遊戲的代名詞,而不是機器學習的代名詞。但黃仁勳很早就認識到,與英特爾等公司的傳統計算機處理器相比,他們獨特的架構擅長所謂的並行計算,更適合處理人工智能模型所需的大規模同步數據處理。

爲了支持 OpenAI 的努力,投資者微軟公司最終建造了一台配備約 20,000 個 Nvidia A100 GPU(H100 的前身)的超級計算機。Amazon.com Inc.、Alphabet Inc. 旗下的 Google、Oracle Corp. 和 Meta Platforms Inc. 很快就下了同樣大的 H100 訂單,用於建設他們的雲基礎設施和數據中心,黃現在將其稱爲“人工智能工廠”。中國公司甚至競相囤積較弱版本的英偉達 GPU,由於美國對半導體的出口管制,其性能受到限制。芯片交付時間可能會延長六個月以上。今年春天,埃隆·馬斯克开玩笑說:“目前 GPU 比drugs更難獲得。”

撇开抱怨不談,這條重磅產品线讓英偉達的估值躍升至 1 萬億美元以上,並帶動其收入飆升。最近一個季度,其數據中心部門的銷售額達到 145 億美元,幾乎是去年同期的四倍。

但 GPU 瓶頸也讓業界意識到,人工智能產品組合中如此重要的組件依賴單一實體所面臨的風險。爲了降低成本並提高性能,谷歌對其內部 TPU 芯片進行了大量投資,而亞馬遜和微軟最近也展示了自己的定制人工智能加速器。與此同時,英特爾正在宣傳其 Gaudi 2 處理器作爲 H100 的替代品,AMD 表示其新的 MI300 將在未來幾年打开 4000 億美元的人工智能芯片市場。

對於一些科技巨頭來說,如果他們的產品流行起來,轉向自研芯片可能會造成尷尬的亦敵亦友的局面。一方面,亞馬遜和谷歌不想過度依賴英偉達,但他們也不想損害與世界上最有價值的芯片制造商的關系,並可能危及未來獲得最新、最好的 GPU 的機會。黃仁勳今年早些時候告訴彭博社,他不介意他最大的客戶也成爲他的競爭對手,並且他不會區別對待他們。

無論如何,目前尚不清楚這種新的 AI 芯片競爭是否會在 2024 年顯着削弱 Nvidia 的領先地位。上個月,Nvidia 宣布升級其 AI 處理器,命名爲 H200,並表示將在 2024 年推出該處理器。明年第二季度, 亞馬遜和谷歌已經成爲首批客戶。

GPU賣爆了,遠超CPU

Dell'Oro 表示,主要用於人工智能應用的加速器推動服務器半導體和組件市場在 2023 年第三季度同比增長 29%,預計今年加速器收入將是 CPU 收入的兩倍。

“服務器和存儲系統組件市場預計 2023 年全年將增長 11%,這主要是由加速器推動的。Dell'Oro 的 Baron Fung 表示,不包括加速器,預計收入將下降 27%,原因是系統供應商和超大規模雲服務提供商針對通用計算的庫存調整導致需求減少。

“展望 2024 年,我們預計加速器收入強勁兩位數增長。此外,我們的預測表明,隨着供應商因預期服務器需求更加健康而增加庫存,包括 CPU、內存、存儲驅動器和網絡接口卡 (NIC) 在內的各個類別的市場將全面復蘇。隨着這些組件類別的單位數量增長,我們預計價格將隨着需求的增加和向下一代服務器平台的過渡而提高。”Fung 解釋道。

在 GPU 加速器的推動下,2023 年第三季度,NVIDIA 在服務器和存儲系統組件收入方面處於領先地位,其次是英特爾和三星。加速器收入有望在 2023 年首次超過 CPU 收入,反映出向加速計算的轉變。

NIC 出貨量在 2023 年上半年短暫下降,但在 2023 年第三季度恢復增長,原因是高速端口和智能 NIC(尤其是加速計算方面)的採用增加。

預計 2024 年 GPU 收入將實現 70% 的增長。盡管 NVIDIA 目前在該市場佔據主導地位,但 AMD 和英特爾的新競爭產品以及超大規模雲服務提供商定制加速器的出現帶來了潛在的挑战。

英偉達,躍升半導體第一

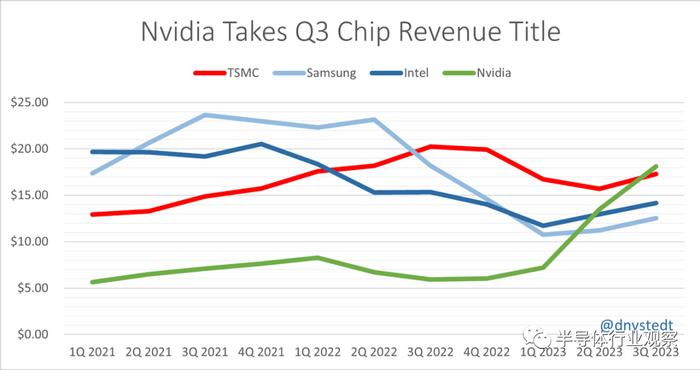

英偉達今日在一份公布的芯片行業收入評估中,從第四位躍升至第一位。台北的金融分析師Dan Nystedt指出,在第三季度財務報告公布之際,英偉達從芯片制造巨頭台積電手中奪走了收入冠軍。

(圖片來源:Dan Nystedt)

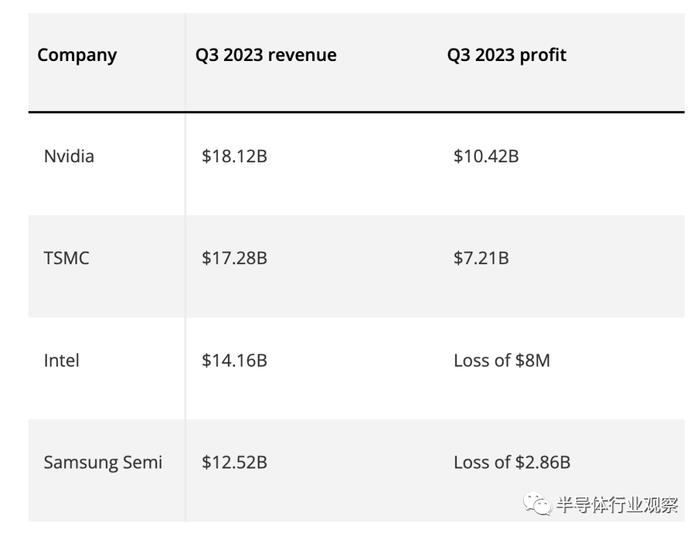

(圖片來源:Dan Nystedt)

那些關注投資和金融世界的人將會看到我們關於英偉達收益激增的報道,這一點通過公司發布的2023財年第三季度結果得以證實。英偉達展現了驚人的表現,季度收入達到181.2億美元,同比增長206%。公司的利潤也水漲船高,Nystedt發布的圖表顯示,在2023年第三季度,按照這個指標,英偉達也超越了芯片行業的競爭對手。

英偉達的進步得到了多個高度成功的運營部門的支持,這些部門對其收入和利潤產生了倍增效應。同樣,我們看到了收入的巨大轉變的清晰證據,最新一期的財務報告本周早些時候與投資者分享。

盡管像台積電、三星和英特爾這樣的芯片行業競爭對手在2023年都享有一定程度的進步(無論是收入還是利潤方面),但你可以清楚地看到,擁有多個業務部門供應範圍廣泛的極度渴求技術的人工智能市場,帶來的點金效應。

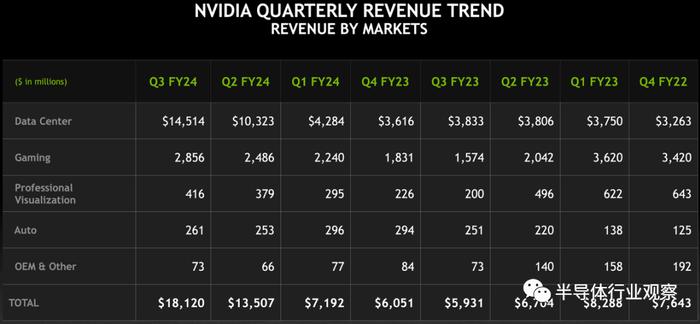

英偉達的數據中心業務是其冉冉升起的新星,盡管自去年以來我們已經看到其大多數業務都取得了令人印象深刻的增長。它向台積電提出了越來越多的要求,制造用於加速人工智能數據中心的芯片。然而,由於其寶貴的知識產權,英偉達每顆芯片的收入和利潤將比台積電在生產端每顆芯片的收益更爲可觀。我們正在看到英偉達目前正享受美好時光,但也許台積電將會回歸,正如古老寓言所告訴我們的“穩扎穩打才能贏得比賽”。

值得注意的是,這個總收入數字包括了英偉達的其他公司服務,如軟件授權。三星也因存儲市場的急劇下滑而受損,這凸顯了多種因素影響總收入值。

一年後回顧這四家著名芯片行業競爭對手的相對表現將會非常有趣。

標題:一顆被全球瘋搶的芯片

地址:https://www.utechfun.com/post/311322.html