優必選(09880.HK)將於今日結束招股認購。作爲被國內稱作“人形機器人”第一股的科技公司,優必選本次的招股打新給人的感覺就是低調。

一方面,這與當前時間點,A股&港股的低迷市場環境有關,而從另一個角度來說,這或許也與大家對新股的“概念炒作”逐漸免疫有關,畢竟過去一年已經有無數炙手可熱的概念股倒在了上市首日,因此現在對於港股上新的股票,股民們多少有些謹慎。

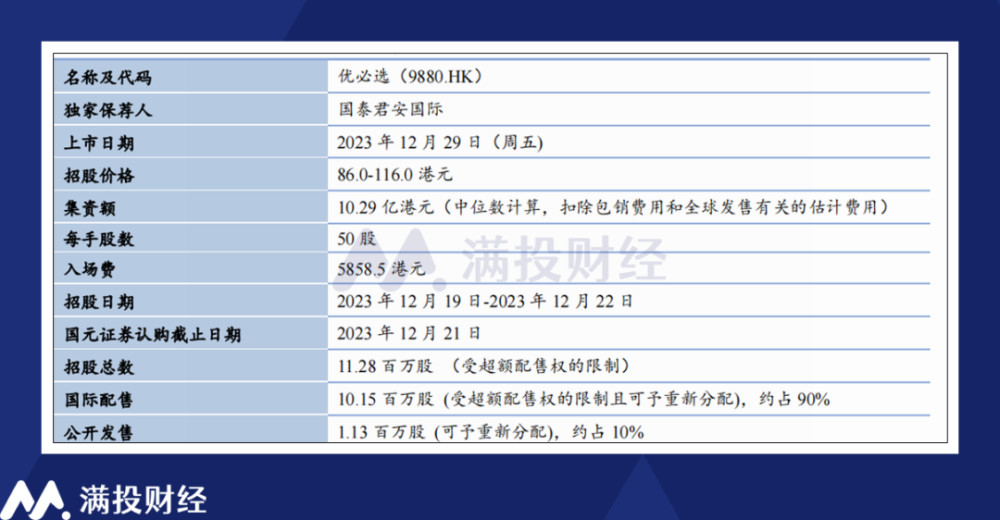

說回正題,優必選的打新自12月19日开始,於12月22日結束,預計將於12月29日正式登陸港交所主板。從時間上看,優必選很有可能是年內最後一只新增上市的港股。在本次IPO中,優必選以86-116港元的價格發行1128.2萬股,計劃募資10.29億港元,以最高價116港元計算,優必選上市當日的總市值預計將達到485億港元,估值並不便宜。

“人形機器人第一股”光環加身,優必選的標的質量如何?打新表現又是否值得期待?本文將對此進行淺析。

1. 人形機器人方興未艾,收入重心向C端產品傾斜

公开資料顯示,優必選是一家從事智能服務機器人以及其相關解決方案的研發、設計、生產、銷售的企業。相較於其他機器人企業而言,優必選最出名的特徵在於公司對人形機器人的研發。由於公司現有的產品列表裏存在相對成型的人形機器人產品,也讓其獲得了“人形機器人第一股”的稱號。

由於中國智能服務機器人相關解決方案尚處於早期階段,盡管參與者衆多,但是能夠提供全棧式核心技術的參與者是非常稀缺的,而能夠支撐運行人形機器人的產業參與者更是極其罕見。而根據弗若斯特沙利文數據,以2022年收入計算,優必選在中國智能服務機器人以及智能服務機器人解決方案的產業排名第三。

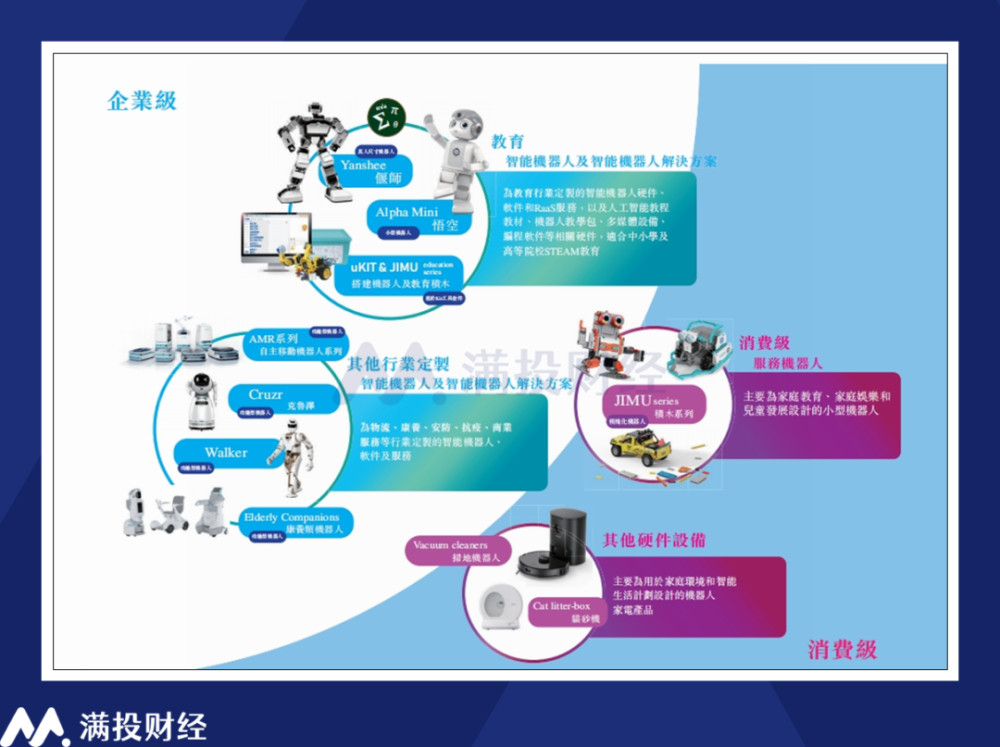

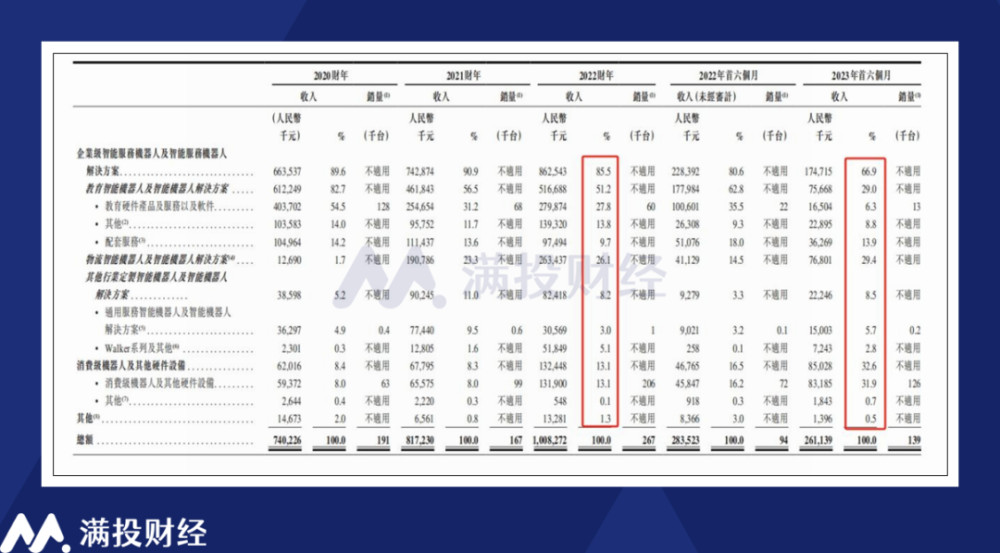

從產品劃分來看,公司將產品分爲兩大類,分別爲企業級機器人解決方案以及消費級機器人業務。拆分收入來看,公司當前大多數收入都是由企業級智能服務機器人相關的業務創造的,招股書顯示這部分收入在2022財年的比重達到85.5%,面向c端消費者的掃地機器人、貓砂機以及積木玩具系列的產品帶來的收入僅有13.1%。

再進一步拆分公司企業級業務的話,會發現在2023年以前,教育相關的機器人業務是公司當前收入的主要構成,在2022年佔比達到51.2%。根據招股書以及公司官網的信息來看,公司教育類機器人主要用於教育人工智能,編程相關的學習教育,其核心產品包括Yanshee 偃師、uKit 搭建機器人、Alpha Mini 悟空等均是用於此目的。

除去教育相關業務的機器人業務後,優必選物流行業相關的智能機器人業務在筆者看來是比較值得期待的。公司推出了包含了自動導向車功能的Wali瓦力系列智能機器人,以及用於酒店、醫院、餐廳場景的箱式遞送智能機器人VerCARI,這兩類產品或有望實現較爲快速的商業化。從2023年1-6月的收入變化來看,公司在物流機器人領域的業務增速顯著快於教育行業。

至於公司最受市場關注的通用型人形機器人——Walker系列產品,在2022年實現的收入爲5184.9萬元,佔收入比重爲5.1%,在筆者看來是一項方興未艾的產業。盡管當前其展現出來的性能具備了初步的家具與商業應用場景,但是接近600萬元的售價注定了其大規模商業化的可能性很小,這也是該項業務被劃分爲“企業級”業務的原因。

值得一提的是,從2023年上半年的收入表現來看,公司的收入重心有向消費級智能機器人傾斜的趨勢。在2023年的前六個月,公司消費級機器人產品的收入佔比從去年同期的16.2%上升至31.9%,收入規模顯著提升,而教育業務相關的機器人則出現了顯著的下滑,從1.78億元下降至7566.8萬元,收入佔比也從62.8%下降至29%。

2. 業績增速中規中矩,盈利&費用壓力較大

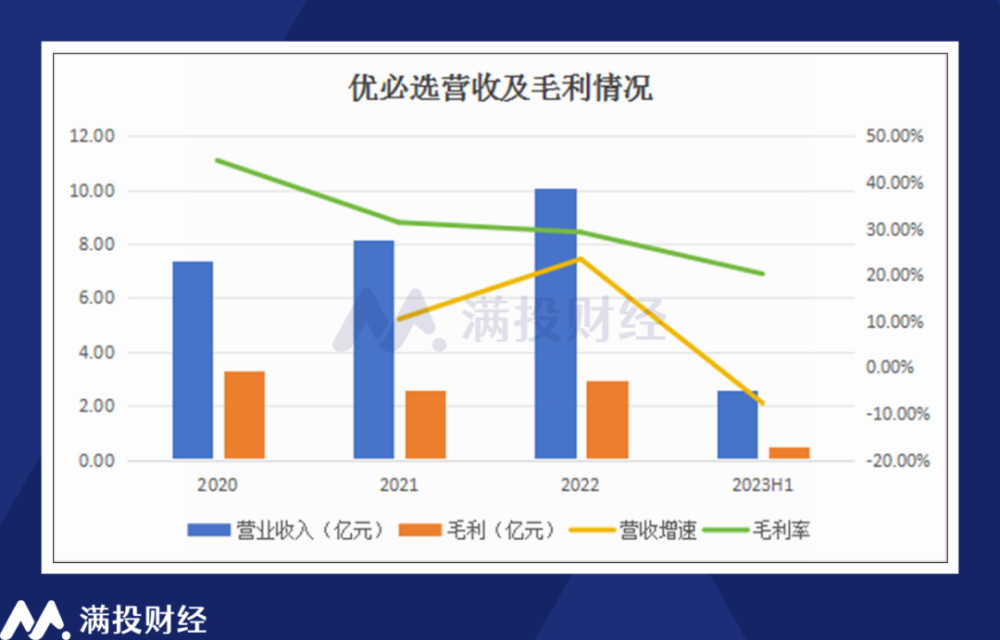

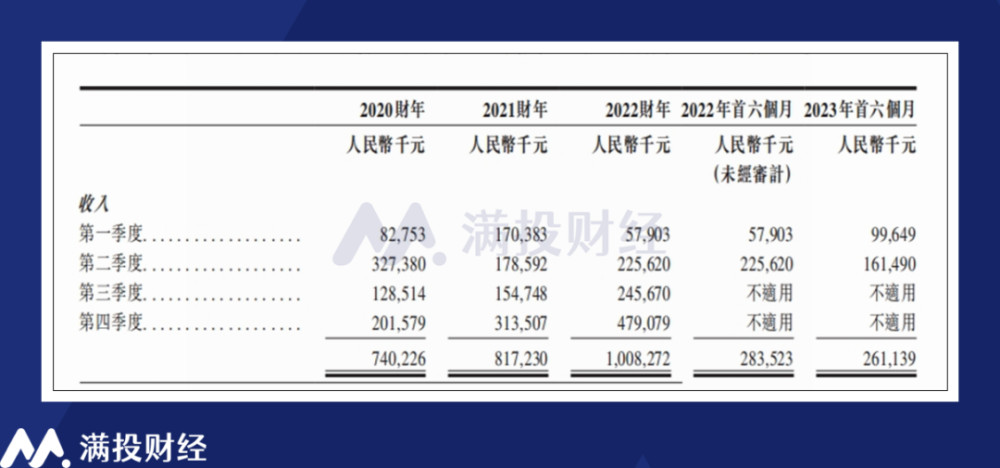

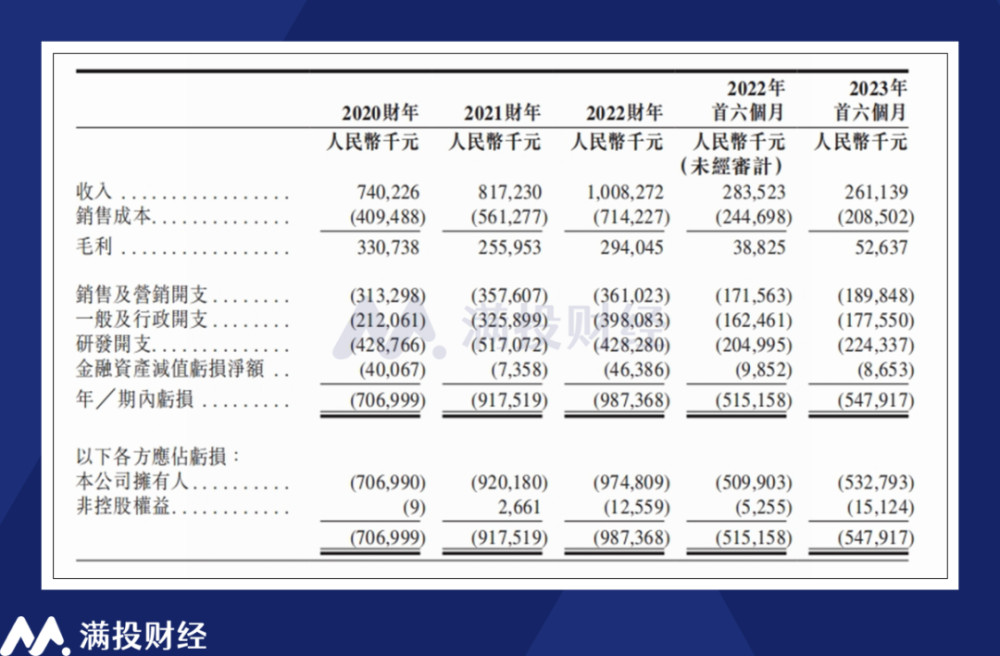

從基本面出發,優必選在招股書中給出的答案並不能說優秀。2020年—2022年以及2023年前六個月,公司實現營收分別爲人民幣7.40億元、8.17億元,10.08億元和2.61億元,同期對應毛利分別爲3.31億元、2.56億元、2.94億元和5263.7萬元。三年年均復合增速約爲16.71%,最新一期營收出現下滑,同比2022年同期下降約8.57%,毛利率約爲20%。

由於公司來自企業級的客戶較多(佔公司收入比重達到80%以上),公司的收入呈現出比較顯著的季節性,其產品銷售額往往在第四季度達到峰值,而公司全年的毛利率、收入規模或許也會受到這種季節性的影響導致中期數據有所偏差。

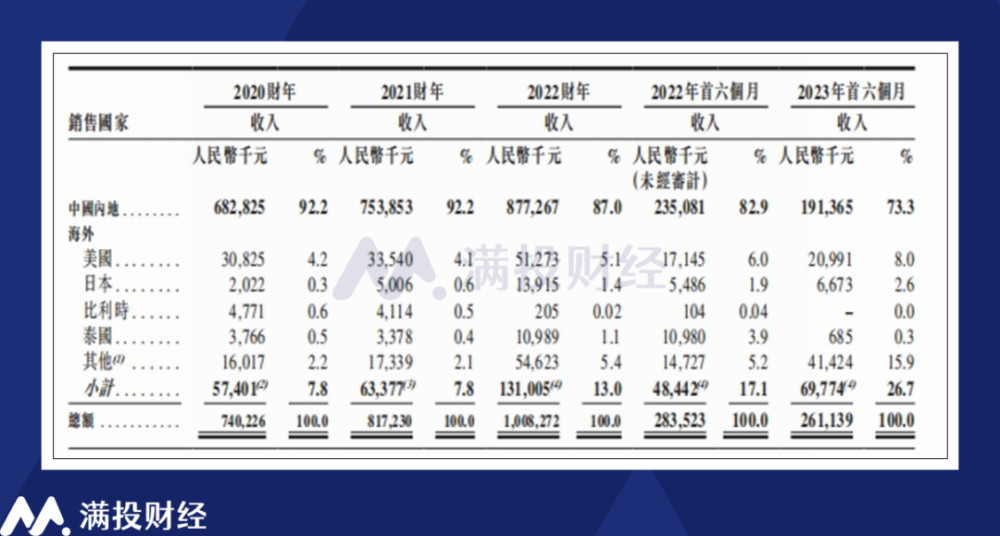

從收入結構來看,公司大部分收入來源於國內,但來自海外的業務收入呈現出逐年遞增的趨勢。2020年—2023年上半年,公司海外業務收入佔比從7.8%提升至26.7%,其中來自美國的需求從4.2%提升至8.0%。

就利潤來說,優必選與大部分科技型企業一樣,受費用支出拖累盈利水平。2020年—2022年以及2023年上半年,公司實現淨虧損分別爲7.07億元、9.18億元、9.87億元和5.48億元,虧損規模均在營收的90%以上。

具體從費用來看,公司的研發支出在三費支出中佔比最重,截至2023年上半年佔收入比重達到85.9%。但需要注意的是,公司在銷售、行政上面的費用支出並不比研發开支低很多。2022財年,公司營銷、行政、研發开支分別佔收入比重的35.8%、39.5%,42.5%,三者呈相對均衡的態勢。這也意味着就算擺脫研發开支,公司想要實現正向盈利依舊任重道遠,不能將責任完全歸結於研發投入上。

由於經營的虧損和大量的投入,公司在經營現金流和投資現金流上常年保持負流入。但得益於公司在概念上獲得的認可,公司通過融資獲得的現金流在面內都能夠覆蓋虧損金額,從而保證公司在手現金的充裕。截至2023年6月,公司在手現金及現金等價物達到6.19億元,較2022年年末的1.45億大幅增長。

因此從目的上看,公司與部分因爲缺錢而尋求IPO的科技/醫藥股不同,其融資的目的更多是爲了擴充進一步擴充公司在智能服務機器人業務上的研發能力。根據公司招股書顯示,本次IPO所得款項中,19.4%用於償還銀行貸款、10.0%用於補充一般運營資金,剩余的融資款均會用於提升公司綜合實力,進一步加固公司在智能機器人領域的領先地位。

3. 火爆概念對衝市場寒冬,估值將如何演變?

最後聊一聊行業,人形機器人行業在2023年是一個備受期待的行業,在AI大模型技術實現突破,機器人行業有望被賦予“靈魂”後,泛用型的人形機器人市場被視爲自動化行業的最大增長點,在未來有望發揮出巨大的市場空間。根據佛若斯特沙利文的數據預測,全球智能服務機器人以及解決方案產業的市場規模將於2028年達到628億美元,5年GAGR增速達到17.8%

需要指出的是,市場需要的其實是泛用、通用、智能的機器人,對形態的需求其實更像是一個加分點,而非決定點。在筆者看來,如果一款機器人可以高效地處理日常生活中的各項事務,達到“通用”的標准,那么無論這個機器人有幾只手、長得像不像人,市場大概率都是會接受的。只是由於我們活動的世界是以人類爲前提創造的,所以人形機器人理應具有最廣泛的適應性,市場對此的認可度也最高。

在AI大模型日新月異的進化速度下,筆者認爲人形機器人在技術上實現落地的時間並不會太遠,事實上,像谷歌(GOOG.US)、特斯拉(TSLA.US)等企業已經擁有了強而有力的模型數據,足以支撐一些“有用”的泛用機器人落地。但從商業化角度來說,人形機器人還需要面對交互安全性、算力問題和成本問題等一系列問題,像優必選高達600萬元的人形機器人,從成本上來說是很難實現推廣的,而這些卻不是一朝一夕可以解決的,需要技術的積累迭代,需要時間。

就這種意義上來說,優必選是一個概念成分居多的股票,其“人形機器人第一股”的名聲在短期內是很難換來基本面上的數據優勢的。但股票市場本身又是極目遠眺,關注未來的市場,人形機器人概念對於國際資金較多的港股市場來說或許更有吸引力,優必選或許會意外的(也許也不怎么意外的)成爲資本市場的香餑餑,爲熱度偏低的港股打新市場帶來一些新活力。

科技行業千變萬化,而資本市場也從來不缺乏意外,機器人產業在發展過程中完全有可能遇到不及預期,打臉市場的情況,因此對優必選的判斷僅爲筆者一家之言,是跟着賽道熱度博弈,還是看着基本面質量止步,或者是結合市場環境觀望,投資的決策終究需要投資者自己做出。

原文標題 : “人形機器人第一股”招股步入尾聲,優必選或成2023港股打新收官之作

標題:“人形機器人第一股”招股步入尾聲,優必選或成2023港股打新收官之作

地址:https://www.utechfun.com/post/307669.html