作爲我國在AI方面投入最爲激進的頭部互聯網企業,今年許多朋友都認爲百度股價將乘大模型之東風一飛衝天,回顧今年3月文心一言剛發布之時,市場中彌漫着異常樂觀的情緒,市場觀察人士忙不迭調整自己Excel中的預期數據。

在隨後的市場走勢中,許多朋友开始表現出無奈之感,海內外企業大模型概念企業都創了歷史新高,百度卻不進反退。

我們之前對此現象亦有過較爲詳盡的闡釋,核心觀點:文心一言雖然推出,但短期內其盈利模式以及能否與原有業務結合產生“1+1>2"的效果都還是不確定的,市場對其要多幾分觀望之感,甚至我還曾建議百度不如將文心一言直接拆分,畢竟沒有原業務的包袱,市場對文心一言估值反而更純粹。

此次我們借百度發布Q3財報機會,重新審視上述觀點,本文核心觀點:

其一,百度的ChatGPT概念已經被市場充分接受,這是沒有問題的,只是關鍵股東的減持打破了市場走向,形成了行業景氣度向上和股價向下的奇葩景象;

其二,非營銷業務告別價格战,甚至犧牲成長性也要保利潤,乃是百度當下經營的一大策略,這很大程度上稀釋了企業經營風險,穩定了市場情緒;

其三,從增量角度去看,未來1-2個季度的文心一言產品非常關鍵,技術如何轉化爲商業價值是市場對百度的考題。

市場認可新概念 關鍵股東減持改變走勢

百度今年對文心一言投入了巨大的宣傳攻勢,結果也是非常顯著的,在海外市場Roundhill推出了基於ChatGPT概念的ETF(代碼“CHAT”),百度緊隨微軟,英偉達,谷歌,Adobe之後,爲該基金第五大持股公司(佔比4.93%),其大模型概念還是被市場充分認可的。

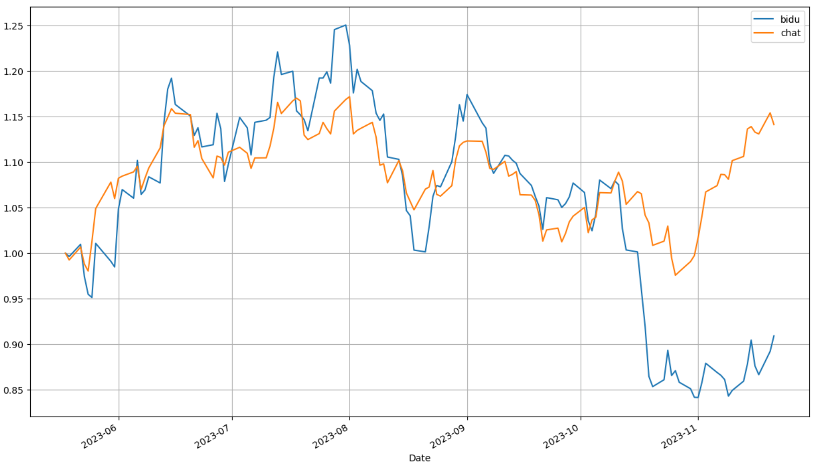

我們整理5月至今指數基金與百度的股價走勢(基准日設爲”1"),可以看到該定性已經影響了百度的走勢,自5月开始兩條折线就表現出了高度的一致性,這也說明大模型這一概念在市場中已經托起了百度的市值。

只是10月之後,上述默契被打破,CHAT一路走高,而百度股價則劇烈分化向下。

面對此現象,我們曾有如下假設:

10月受人民幣貶值等因素,中概股價亦經歷了一輪跳水(無論是港股恆生指數抑或是針對赴美上市企業的“金龍指數”都縮水嚴重),極有可能中概股的系統性風險影響了百度。

那么事實是否真的如假設那般呢?

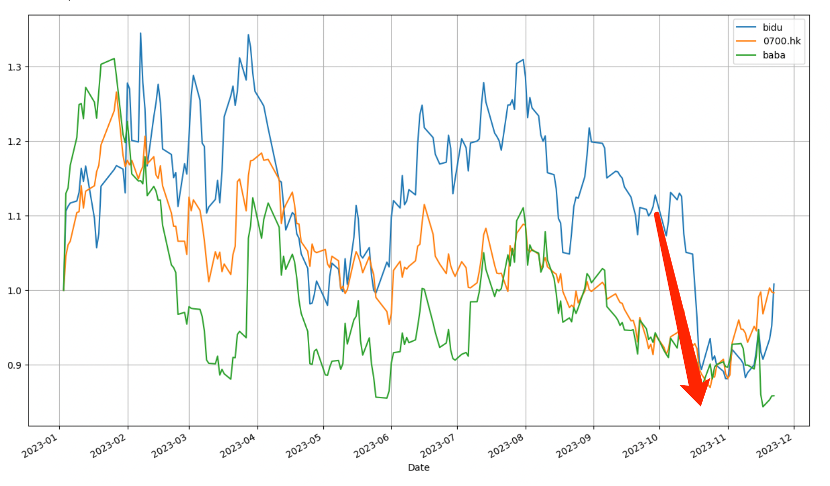

我們對比同時期內BAT三家企業的走勢情況,見下圖:

自文心一言發布,搭上ChatGPT順風車之後,百度股價便开始領先於阿裏和騰訊,這再次說明市場對百度的新概念是給予充分認可的,百度投資者也在此獲得了“概念溢價”,但在自8月以後百度便經歷了一輪嚴重的下挫,其下行幅度遠大於阿裏和騰訊。

換句話說,受宏觀經濟恢復預期以及匯率等因素影響,中概企業在市場中確實承受了巨大壓力,但百度的表現如此迥異於同類,只能說明其市場表現除了系統性風險,亦有企業個體的特有原因。

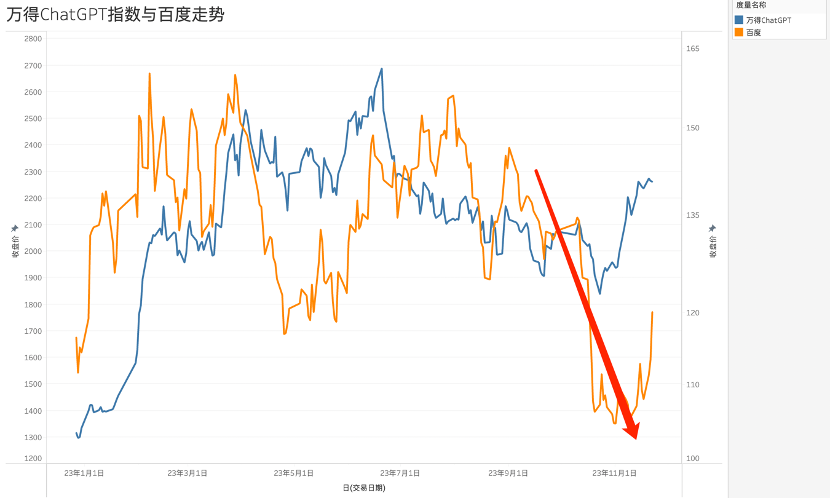

爲客觀起見,我們再用萬得ChatGPT指數與百度股價進行對比,前者乃是WIND根據A股的ChatGPT元素企業制作,見下圖

受行業利好刺激,A股萬得ChatGPT指數堪稱經歷了一輪小牛市,指數上行接近一倍,在今年疲憊不堪的A股市場這是相當難得的。另一方面我們也能看到雖然上市地點不同,但百度股價與A股行業指數還是表現出了非常明顯的同步性。從美股到港股,再到A股,充分驗證了市場對百度ChatGPT概念的認同。

與前文對比類似,9月之後與萬得ChatGPT指數相比,百度亦經歷了一輪特有的下挫行情,此現象我們已經無法從“系統性風險”找原因。

我們注意到自7月开始,百度股東馬東敏(也是李彥宏的太太)進行了多番減持,累計共39萬ADS,套現5000多萬美元,在8-9月更爲密集。

馬東敏減持與百度股價的異常撞期,這應該不是偶然,簡單來說,市場本來對百度給予了較高的溢價能力,但關鍵股東的減持又擊碎了市場信心,利空因素短期內佔據主流,市場則表現出更明顯的跌宕感。

關鍵股東的減持原因我們尚不得而知,但正因爲內部人的特殊身份,其殺傷力才會大於一般股東的減持。

至此我們基本可以概括百度今年以來在市值管理方面的表現:

其一,百度的ChatGPT概念是被市場充分認可的,知名基金公司也將其視爲高權重企業,這是今年上半場百度跑贏同類企業的主要原因;

其二,如果沒有關鍵股東的減持,百度的股價不會走的如此之低,這與近期傳言馬雲減持阿裏如出一轍,中概市場信心正逢修復關鍵時期,任何風吹草動都會放大風險;

其三,2023年Q3百度進行了1.26億美元的回購,還是想盡可能對衝上述因素影響,但效果相對較弱,如果關鍵股東減持行爲就此結束,百度的回購計劃對於後期恢復市場信心是大有裨益的。

文心一言要自證商業價值

在闡釋文心一言對百度估值作用之後,我們再看百度運營基本面的。

2023年Q3,百度核心(剔除愛奇藝)總營收達到265.72億元,同比增長5%,環比增長1%,經營性利潤達到55億元,同比增長10%,環比增長20%。

顯然,從經營基本面來看,此時文心一言尚未對企業營收有明顯的拉動力,相反雖然概念上搭上了ChatGPT的快車,但經營還是要靠原有業務。

關於上述現象,我們一言以蔽之,乃是“廣告收入仍是支柱,非廣告收入傾向於節流”。

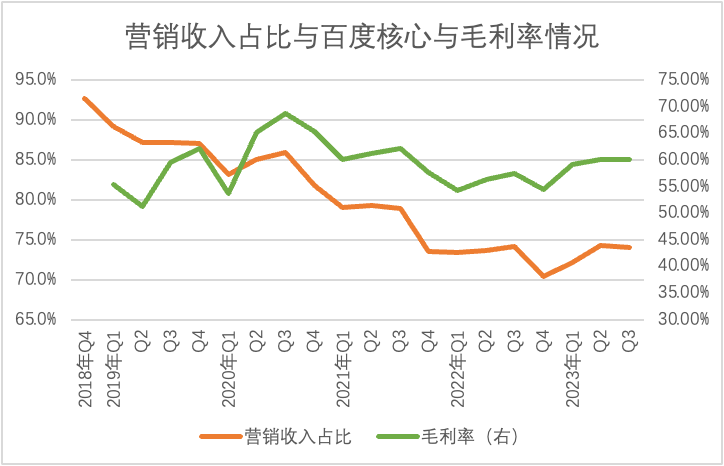

2023年Q3百度核心營銷類收入同比增長5%,在一個內需動力仍顯不足的宏觀背景下,該成績是在情理之中(受內需因素影響,電商類客戶在百度投放減少),又由於營銷類收入的”觸底企穩“,很大程度上改善了百度的經營質量。

賣流量的營銷收入天然具有高毛利率的特點,相比之下新興業務(如雲計算,硬件銷售,智能駕駛等)則具有低毛利率的鮮明特性,簡單來說隨着創新業務的發展百度的毛利率必然是要被稀釋的,在上圖中亦能看到兩條折线走勢高度的一致性。

自2023年以來百度非營銷類收入面臨着嚴重的上行壓力(如雲計算進入負增長),營銷類收入佔比卻穩中有升,與此同時毛利率的反彈勢頭又更爲明顯,這說明:雖然從可持續增長角度去看,非營銷類收入是百度未來的重點,但綜合企業經營風險以及特殊宏觀經濟周期,百度短期內對該部分業務採取“重盈利,輕營收”的經營策略。

如雲計算業務進入負增長周期後卻實現了盈利性(non-GAAP准則下),非營銷業務整體上开始追求“效率”,而非單一對收入的拉動,基本放棄了用價格战換市場佔比的傳統做法。

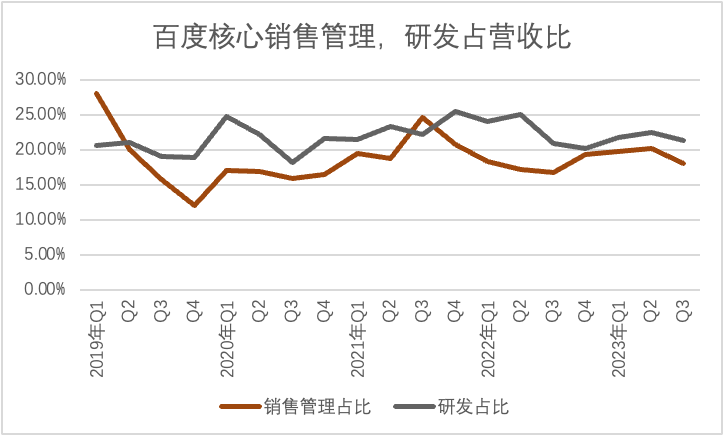

此外,期間費用亦在進行明顯的收縮,在上圖中我們可以看到自2021年之後百度的銷售管理和研發費用佔營收比都出現了明顯的收縮勢頭,盡管文心一言爲代表的創新產品乃是強研發驅動,但百度整體上已經在控制總費用的开支(一些業務也進行了較強的人員優化)。

就此來看,我們對百度經營基本面就有了如下總結:

其一,短期內百度經營仍然受行業景氣度影響,宏觀經濟的冷暖將直接反饋到營銷類收入的預期之上,因此對此部分收入增長不應該寄予過高期望;

其二,在特殊時期,百度學會了過緊日子,很大程度上提高經營質量,也摒棄了犧牲利潤要增量的互聯網企業常態做法,企業經營性利潤得到快速改善,對於投資者而言,企業經營的不確定性被大大降低;

其三,我們知道,增速乃是企業估值的關鍵,在保持可觀增速的前提下我們才可以去討論企業的市盈率,市銷率等指標,其乘數效應才可以在此得到彰顯,節流的經營模式雖然可以降低不確定性,但由於其邊際效應相對有限,對估值的拉動力也就比較弱;

其四,因此若要全面提高百度的估值中樞,我們還是要寄希望於文心一言的表現,諸如其已經對個人收費,又如文心一言對智能雲MaaS(模型即服務)的拉動力,每次產品發布會百度總會展示使用其產品的客戶規模,這些能否在後期切實轉換爲對總營收的拉動力呢?

作爲在AI下注最早,涉足最深的企業,百度每次產品的發布和調整都會引起市場的強烈關注,各類分析師也根據百度經營战略的調整迅速修改估值框架,每次也都會出現短期內估值的躍升。而隨着時間的推移,研發遲遲不能轉化爲經濟利益,投資者和股東又難以忍受其中的孤獨感,於是又表現爲股價的劇烈波動,這也是市場對百度逐漸失去信心的重要原因。

對於當前的百度,文心一言可能是一次難得的機會,如今產品已經發布和迭代,收費模式也確認,未來的1-2個季度我們需要看到的是營收層面的改善,以全面恢復和提振市場信心。

若再次讓市場撲空,我們真不忍心設想後果了。

原文標題 : 百度股價折戟馬東敏減持 文心一言要自證商業價值

標題:百度股價折戟馬東敏減持 文心一言要自證商業價值

地址:https://www.utechfun.com/post/296432.html