工業軟件這個軟肋是過去幾十年被反復提及和反思的痛,未來的突圍也注定會是荊棘滿布。

文|遊勇

編|王飛飛

華爲手機Mate60近一段時間熱度不減,一機難求。人們驚喜地發現,在被“制裁”後沉寂兩年的華爲,已然實現了高端芯片的突圍。這些年貿易摩擦不斷、卡脖子事件頻出,人們對光刻機、操作系統等賽道投注了巨大熱情。某種程度上,底層技術的突破往往比產品本身,更振奮人心。

相比於這些被外界廣泛關注的賽道,作爲現代工業基礎的工業軟件,尤其是位於產業鏈上遊的工業設計軟件,卻鮮有人關注。在國產化替代的大潮下,國產工業軟件發展的“軟肋”在哪?“鎧甲”又怎么建立?

01

國產工業軟件的“軟肋”

工業軟件本身的產值不高,但其對航空業、制造業、建築業等的拉動能產生數百倍的效果。這些年,智能制造和工業4.0的概念爆火,背後都離不开更爲基礎的工業軟件。中國工程院院士譚建榮說得很直接:沒有強大的工業軟件,就沒有強大的制造業。

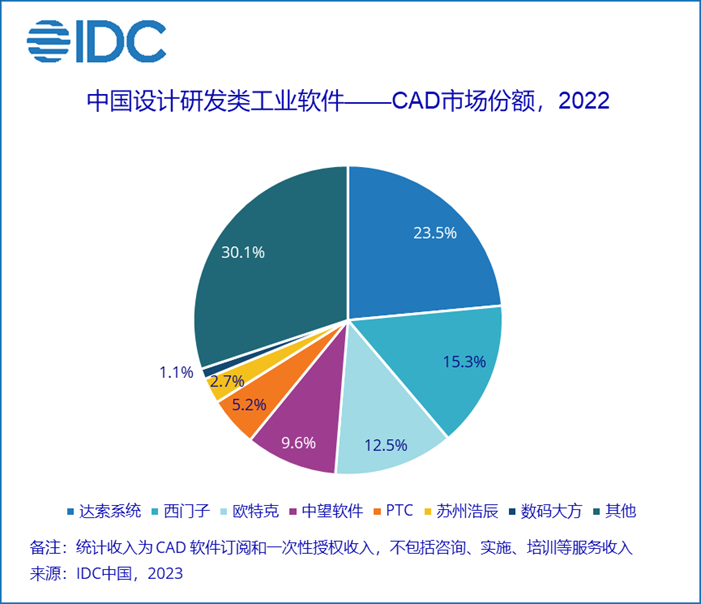

遺憾的是,這一領域長期被海外巨頭壟斷。以CAD(計算機輔助設計)爲例,2022年中國CAD軟件市場前三被海外巨頭“包圓”、佔據了國內市場的半壁江山,國產廠商近兩年保持着近兩成市場份額。IDC最新數據顯示,中望市場份額位居第四,是本土廠商的領軍者;浩辰、數碼大方分列第六、第七;華天等典型服務商則在各自細分領域取得成績。

CAD軟件又分爲2D CAD和3D CAD。國產2D CAD的產品性能和響應速度已基本追平了海外公司,而與航空航天、汽車、船舶等高端制造息息相關的3D CAD領域則較爲嚴峻,業內人士普遍認爲還沒有與海外大廠正面抗衡的實力,存在關鍵核心技術缺失或依賴歐美企業供給等問題。

在業界看來,海外主流廠商之所以能在3D CAD的競爭中長期佔據優勢地位,很大程度上也在於,它們早在上世紀90年代就通過多次收購,掌握了一到兩種自主可控、功能完善且被市場驗證的幾何建模引擎,完成關鍵核心技術的布局。

幾何建模引擎——也就是業界所謂“內核”,是一款成熟的 3D 商業軟件的關鍵核心,決定着一款3D CAD軟件是否好用。以內核爲代表的核心技術,正在或已經成爲工業軟件競爭的關鍵籌碼,也是當前本土廠商普遍存在的“軟肋”。可以說,做不到這些核心技術的“自主”,國產工業軟件的“可控”就無從談起。

在“核心技術自主”這條路上,國內幾家工業軟件廠商,各有各的嘗試。

中望是國內極少數擁有自主內核的CAD廠商,也是唯一一個擁有CAD/CAE/CAM全矩陣產品體系的國產廠商。早早就意識到“自主內核”的重要性,所以借鑑海外廠商的成功經驗,一邊自主研發,一邊兼並收購,補齊技術短板。2002年,中望推出了自主研發的CAD平台軟件中望CAD,又在2010年斥資數千萬美元收購美國VX公司,獲得其全部知識產權和450萬行左右的源代碼,連同VX的核心研發團隊也全部加入中望,在他們的加持下,同年中望推出國產三維CAD軟件。如今,代碼規模已經超過1100萬行,在對VX資產的繼承和活用上步伐穩健有力。

但也有不少企業走了另外的路徑。比如新迪天工CAD實際上來自於西門子的Solid Edge,包括源代碼、知識產權及整套軟件測試系統。但業內有消息稱,Solid Edge源代碼並不包含三維幾何建模引擎,最終還是通過授權獲得。短期內,這種模式有助於產品快速進入市場、打开局面。但潛在的風險在於:一是,內核的授權往往限於中國市場,產品或無法銷往海外;二是,購买源代碼相當於獲得一個離线版本,將跟不上原廠的迭代更新速度,高端化發展勢必受到限制;三是,內核的源代碼掌握在海外廠商手裏,理論上依然存在斷供風險。

浩辰軟件,其收入大頭在2D產品,3D少有涉及,他們走的則是OEM模式。招股書透露,其3D CAD主要依賴西門子的技術組件授權,雙方籤訂了 5 年期限的合同,授權一旦結束將會對銷售產生不利影響。此外,浩辰每年還需支付給西門子六七百萬的授權費。考慮到浩辰在2022年的企業淨利潤僅6200多萬元,這就意味着,全公司的淨利潤十分之一要給到西門子,這對於企業持續發展、科研持續投入、產品定價策略或有影響。

國內各廠商基於自身優勢及發展階段,踏上了不同的發展道路,但無論如何,核心技術的自主可控始終是突圍路上繞不开的攔路石。

02

“軟肋”,到底爲什么這么難“硬化”?

爲何3D CAD的核心技術突破這么難?表面看起來,只是從二維到三維,但背後的難度卻是指數級上升。前者相當於造兩個輪子的自行車,後者相當於造四個輪子的汽車。

一是, 工業軟件是多學科知識的集大成,3D CAD尤甚。

CAD軟件的本質是將大量工業設計經驗和軟件技術不斷累積、高度凝練,再通過算法、代碼沉澱,經過反復試驗驗證、長期研發迭代而成。這也是爲何不見互聯網大廠投身工業軟件的原因,畢竟產品、研發、技術的難度不在同個量級。

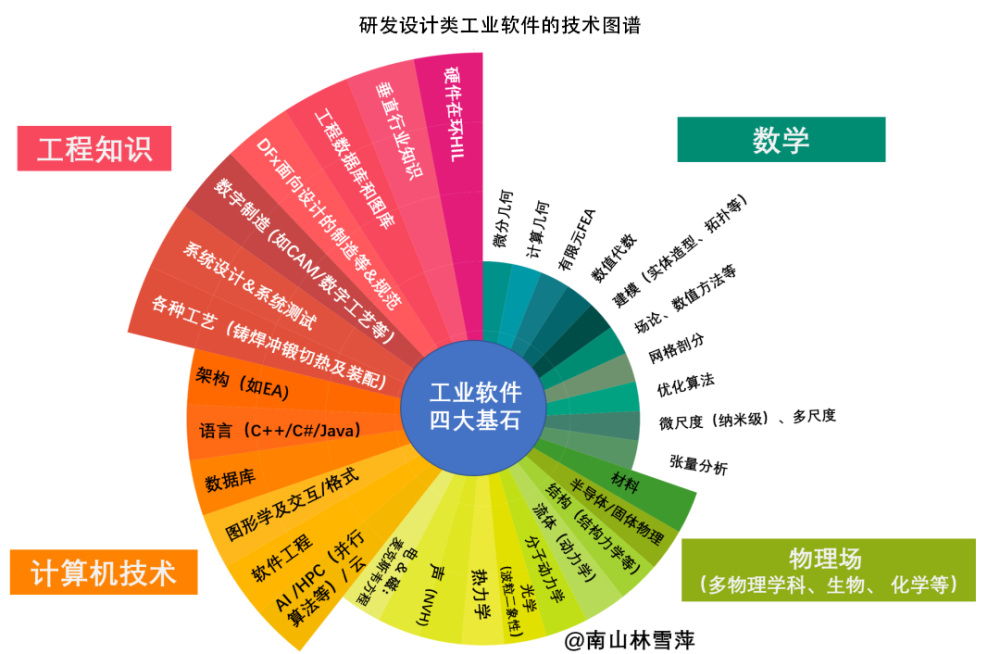

3D CAD源自航空、汽車等高端裝備制造業的復雜設計需求,更是蕴含了龐雜、艱深的交叉學科知識,其技術體系包含三部分內容:底層基礎而深奧的數學邏輯、深厚而專業的工程知識經驗和代碼量繁重的計算機技術。

二是,內核开發是系統性工程,但市場有限。

幾何建模引擎(或叫內核)是三維CAD軟件最核心的技術。內核的开發是系統化的工程,對功能完整度、產品穩定性、能力邊界、技術組件化等方面的要求頗高,在支持參數化建模的同時,還要有好的兼容性和可擴展性。這對內核團隊的產品、研發、技術,都是超高難度的挑战與考驗。

但內核市場的總產值並不算高。《工業軟件簡史》的作者林雪萍曾評價:“這是一個拿着放大鏡也找不到的利基市場。而它卻是萬神之殿的基座。”

如果作爲一個獨立的產品存在,往往因爲市場太窄而難以生存,即便是國際知名的兩大內核產品,最終也都投入了西門子和達索等大富人家的懷抱。這種現實的考量也是眼下大多國內廠商仍舊下不了決心去投入攻關的原因。

三是,懂工業又懂軟件的復合型人才稀缺。

走向智能研究院院長趙敏曾說:“沒有工業知識,沒有制造業經驗,只學過計算機軟件的工程師,是設計不出先進的工業軟件的。”加上工業軟件不像大多數C端產品,易模塊化可進行流水性分工作業,內核的技術开發對研發人員跨學科復合能力及整體系統思維能力要求頗高。這點從工業軟件高端人才的緊缺就可見一斑。據賽迪《關鍵軟件人才需求預測報告》預測,到2025年,工業軟件人才缺口將達到12萬,工業軟件將成爲人才緊缺度最高的領域之一。

四是,場景應用仍是關鍵,產業生態待發展。

了解工業軟件發展史的人會發現,海外工業軟件巨頭幾乎來自工業強國。達索和西門子的工業軟件早期源於軍工和航空需求,經過多年的演進,成爲了今天CAD領域的兩座山頭。

表面上企業購买的是工業軟件的“殼”,實際更是在买軟件長期沉澱、內化的工業流程經驗這個“核”。強大的工業體系和大量用戶對工業軟件的反哺非常關鍵。缺乏企業生產制造等真實場景的規模化應用,軟件將難以打磨迭代成熟。

綜上不難發現,三維CAD之難,不僅僅是技術的單項突破,更是在於其是一項涉及工程知識、真實場景反饋的系統工程。

03

國產工業軟件,鎧甲何來?

盡管國產工業軟件在3D CAD等領域與海外大廠相比還有不小的差距,但我們仍有追趕甚至超越的機會與信心。

我國是世界唯一擁有全部工業門類的國家,數智化浪潮催生了大量需求。作爲基礎的工業軟件,3D CAD的應用需求、尤其是在高端制造業領域將會大大激發。出於安全、長久發展的考慮,越來越多的企業傾向於國產品牌,是否“自主可控”成爲他們選型的重要指標。

另一方面,國家層面對工業軟件給予了更高的重視和更多的政策扶持。2020年,工信部實施產業基礎再造工程,將工業基礎軟件與基礎材料、基礎零部件、基礎工藝和產業技術基礎並列成爲“五基”;2022年,工信部發布《十四五智能制造發展規劃》,明確了工業軟件對於智能制造的核心支撐作用。這也使得嗅覺靈敏的資本加速湧入工業軟件領域。

天時地利已經具備,處於風口之中的國產工業軟件廠商如何突圍,將是下一階段的關鍵。而其核心是聚焦於包括自主內核引擎在內的核心技術的攻堅,從根上解決卡脖子的風險。

首先,要有硬碰硬的決心,投入研發攻克技術難關。

造不如买、重硬輕軟是受歷史發展局限所遺留下的問題。如今,在直面卡脖子威脅和國家制造升級需求的重要關口,攻克、掌握內核等關鍵核心技術,成爲避無可避的現實課題。由於行業技術壁壘高、回報周期長,想一蹴而就或是彎道超車,反而可能會導致造假橫行。這就要求國產廠商們持之以恆地,以硬碰硬的決心投入研發和創新,把握幾何建模引擎等關鍵技術,以夯實企業和產品的核心競爭力,真正形成“技術-市場”間的正向循環,才能走得更穩更遠。

可喜的是,我們看到加強研發投入已經成了國內一些廠商的共識。據公开數據,中望近幾年將30%的營收投入研發,今年前三季度的研發投入佔營收比重更是高達57.03%,而2022年科創板公司的平均比例僅爲16%。浩辰軟件的招股意向書也披露,2023年上半年其研發費用同比增長了43.7%。真金白銀的投入,最能真實地反饋企業在做什么以及要做什么。

其次,要有越用越好的信心,在真實工業場景中不斷打磨產品。

CAD軟件需在豐富、真實的工業場景中得到測試、驗證並優化,才能修得內功。經過二十多年的打磨和技術積澱,國內工業軟件的成熟度已有了巨大進步。以國產CAD龍頭中望爲例,其產品已經賣到了90多個國家和地區,正版用戶突破了140萬,涉及工程建設、制造業等多個行業,得以在多元復雜的實際應用場景中千錘百煉,不斷優化性能、走向成熟。其自主Overdrive內核不僅支持中望旗下的產品,更已成功對外商用,經受住了考驗。

最後,要有長期主義的耐心,與行業、用戶共同成長。

當然,卡脖子難題需要行業努力、產業鏈加持,以及行業用戶更多的开放場景共同打磨。我們驚喜地看到,中船集團、中車集團、京東方等購买了中望三維CAD的產品,科盛隆、南京艾龍等選用了新迪三維產品。如此,國內CAD廠商獲得了業界的輸血,它們在陪伴用戶、夥伴成長的過程中得以不斷成長,也能助力研發制造生產的提質增效,最終形成雙向促進的良性循環。此外,工軟行業人才的要求高、缺口大,除了從外引進,國內廠商還需主動肩負起人才培養的重任,堅持人才長期主義的培養理念。

工業軟件這個軟肋是過去幾十年被反復提及和反思的痛,未來的突圍也注定會是荊棘滿布。

但路遠事難,行則將至。只不過相比於喊口號式的廉價表達,相比於花錢买授權這種抄近道的方式,腳踏實地投入自主技術的研發,堅持與客戶共同在場景中打磨產品才是最有希望的路,才能軟肋變成鎧甲、破解國產工業軟件被卡脖子的困境。

原文標題 : 國產工業軟件的“軟肋”與“鎧甲”

標題:國產工業軟件的“軟肋”與“鎧甲”

地址:https://www.utechfun.com/post/285910.html