今年7月26日,瑞科生物-B(02179)宣布,重組帶狀皰疹疫苗REC610臨牀試驗申請獲得受理。然而時隔3個月,公司在該項目上處在受理階段。雖然國內帶狀皰疹疫苗市場仍爲藍海,但隨着競品研發和上市進程快速推進,瑞科生物似乎正在失去在該項目的優勢。

另一方面,目前港股市場對於18A企業的估值,越來越看重公司的造血能力和現金流情況,而虧損不斷的瑞科生物似乎正在失去投資者的關注而掉入流動性陷阱。

觀察到,今年3月30日,在盤中股價在觸及階段高點24.75港元後,瑞科生物的股價便一路直跌,直至今年9月跌至上市以來股價新低9.98港元,半年跌幅達到59.68%。與股價一起下跌的還有公司的每日成交量。

5月22日,瑞科生物盤中股價一度跌至11.88港元,較上一交易日收盤價暴跌15.14%,最終收跌價爲11.92港元。當日成交量162.55萬股,是公司今年首次成交量突破150萬股,而在下半年,公司每日成交量經常不足1萬股。從成交量來看,瑞科生物流動性匱乏現象已經非常嚴重。

從研發端來看,目前瑞科生物主打的項目是HPV九價疫苗和帶狀皰疹疫苗,然而在這兩個項目上,公司不僅需要與競品賽跑,還要與自身賽跑,市場關注的是公司能否在較大的現金流壓力下過渡至商業化階段。

現階段的任務:活到2025年

對於現階段的瑞科生物來說,商業化是個繞不過的坎。尤其在重金研發的新冠重組蛋白疫苗ReCOV商業化前景渺茫的背景下,九價HPV疫苗已成爲瑞科生物管线中商業化進展最快的產品。

目前公司已規劃了申請上市的時間,即預計2025年向國家藥監局提交9價HPV疫苗的上市申請。因此對於瑞科生物而言,當下最要緊的任務就是按部就班完成研發的同時,保證自身運營到REC603重組HPV九價疫苗順利上市。

由於此前重點投入了新冠疫苗,因此公司在九價HPV疫苗上的商業化時間出現一定推遲,“燒錢研發”對於瑞科生物已在所難免。

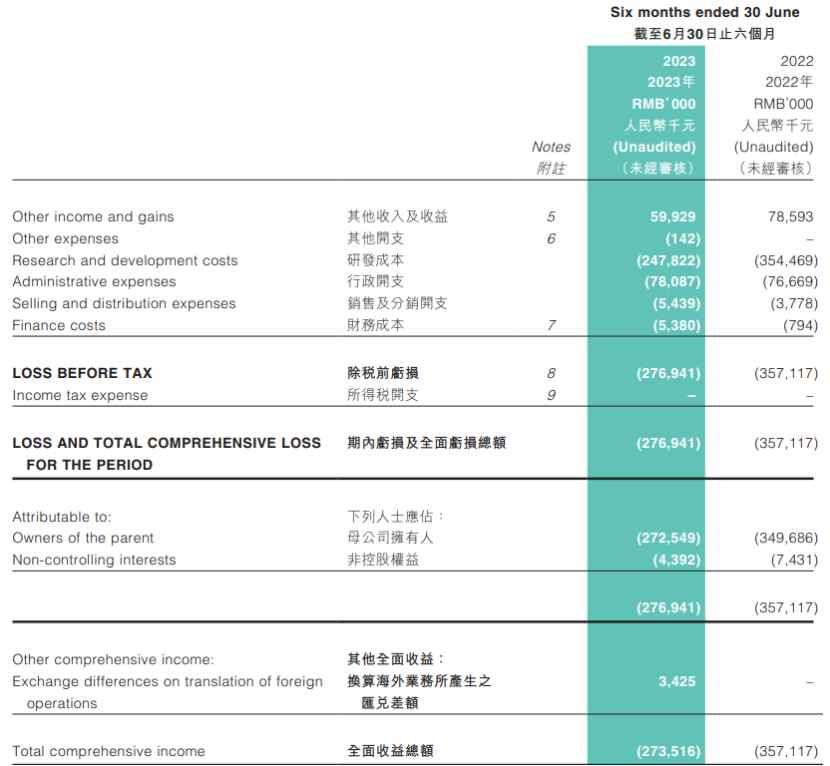

根據此前公司披露的2022年年報,2022年,公司研發成本增加51.5%至7.16億元,母公司擁有人應佔虧損約7.23億元,同比擴大約9.91%。從現金流情況來看,2022年,瑞科生物經營活動現金流淨流出5.79億元;當期公司現金及現金等價物爲11.69億元。

對比其新出爐的2023年中報數據,瑞科生物研發費用爲2.49億元,同比下降30.09%,由此帶動公司2023年上半年的運營支出整體同比減少24.41%,以及期內虧損2.77億元,同比收窄22.4%。從現金流情況來看,今年上半年,瑞科生物經營活動現金流淨流出3.71億元;當期公司現金及現金等價物爲10.99億元。

也就是說,目前公司持有的資金依然夠“燒錢運營”約2年,說明公司當前現金流足夠撐到其九價HPV疫苗上市,但這也在一定程度突出了公司商業化的緊迫性。

從目前國內九價HPV疫苗市場競爭格局來看,目前國內9價HPV疫苗僅默沙東一家,而9價在研產品有9家,產品進入臨牀 III期的國產企業有5家:萬泰生物(九價),瑞科生物(九價),博唯生物(九價、四價),康樂衛士(九價、三價),成都所/北京所(四價)。

從入組時間上,最快的是萬泰生物和博唯生物,均在2020年9月开始III期臨牀的入組。不過根據此前國家藥監局藥審中心發布的《人瘤病毒疫苗臨牀試驗技術指導原則(試行)》,其中要求“隨機、雙盲、安慰劑對照設計是目前確證第一代疫苗保護效力的最佳策略”。

而瑞科在今年半年報中表示,其九價HPV疫苗III期臨牀方案嚴格遵循監管部門的指導原則;另外,公司還擁有中國最大樣本量的HPV九價III期臨牀,並在HPV感染率較高的河南、山西和雲南三省开展試驗。公司核心產品重組九價HPV疫苗REC603中國III期臨牀試驗由主效力試驗、小年齡組免疫橋接試驗、與Gardasil 9免疫原性比較試驗三部分組成,受試者總樣本量爲16050例。

從臨牀進度來看,瑞科REC603的主效力試驗研究正在按照臨牀方案开展定期隨訪工作,公司已完成第18個月訪視,正在進行第24個月的訪視觀察。公司將採取病理學終點進行期中分析,滿足條件後提交BLA申請。而小年齡組免疫橋接及與Gardasil9免疫原性比較兩項研究的三劑接種工作已完成。

帶皰疫苗遠水解不了近渴

除了9價HPV疫苗,瑞科生物在研管线中還有一個值得關注的產品便是新佐劑重組帶狀皰疹疫苗REC610。

從技術角度來看,基因工程疫苗是疫苗領域未來發展趨勢,當前重組蛋白疫苗應用最爲廣泛。2021 年 全球十大暢銷疫苗(不包括新冠肺炎疫苗)有八種爲重組蛋白亞單位疫苗。並且在所有基因工程疫苗中,重組蛋白技術路线最有效、最安全且相對實惠,因此當前應用最爲廣泛。而重組蛋白疫苗的競爭,其核心便是抗原設計能力和佐劑,且佐劑作用更大一些。

而REC610搭載的便是由瑞科自主研發的新型佐劑BFA01,可促進產生高水平的VZV糖蛋白E(gE)特異性CD4+T細胞和抗體。

臨牀前研究顯示,REC610具有較好的免疫原性,可誘導產生高水平的gE抗原特異性CD4+T細胞反應和IgG抗體,其免疫反應非劣於對照疫苗Shingrix。

中報顯示,公司今年2月在菲律賓开展以葛蘭素史克Shingrix爲陽性對照的REC610首次人體試驗。目前該研究進展順利,所有受試者已完成兩劑疫苗接種後30天隨訪,且安全性與耐受性良好。而國內臨牀則在受理階段,公司計劃採用隨機、雙盲、Shingrix平行對照設計,在中國境內招募180例40歲及以上健康受試者开展I期臨牀,以評價REC610的安全性、耐受性,並初步評價免疫原性。

從該疫苗針對的市場情況來看,帶狀皰疹可發生在任何年齡段,但隨着年齡增長,其發病率顯著增加。全球普通人群中,帶狀皰疹的發病率約爲每1000人年35人,60歲時的發病率爲每1000人年68人,80歲時可達每1000人年8-12人。在中國,每年約有565萬人患上帶狀皰疹。40歲以上的中老年人是目標接種人群,其人數達到6.94億,潛在接種人群規模巨大。

而從市場競爭情況來看,目前全球上市的帶狀皰疹疫苗共有三種。主要是默沙東公司的Zostavax疫苗、葛蘭素史克公司的Shingrix疫苗以及百克生物的感維疫苗。目前來看,與Zostavax相比,Shingrix的保護率顯著提高,在國際市場上逐漸取代了Zostavax。到2022年,Shingrix的全球銷售額已超過36億美元。

而感維疫苗於今年1月經NMPA批准在國內上市,用於40歲以上人群預防帶狀皰疹,以1369元/支的價格優勢打破國外公司在帶狀皰疹疫苗領域的壟斷地位,並且預計在未來2-3年仍可保持國產獨家地位。

此外在研產品方面,僅有2款產品完成了II期臨牀,多數產品與瑞科生物REC610一樣處在臨牀前/I期階段。

只是,從瑞科生物的研發進度表來看,即便是最快的九價苗REC603也要2025年獲批上市,REC610之於瑞科而言更是遠水解不了近渴。而在2025年之前,瑞科生物依舊是一個沒有產品商業化的未盈利生物技術公司。在目前創新生物科技賽道強調“造血能力”和“現金儲備”的當下,在二級市場漸漸失去流動性瑞科生物或難以在短時間內被投資者記起。

本文作者可以追加內容哦 !

標題:距離商業化還有2年,瑞科生物-B(02179)卻已掉入流動性陷阱

地址:https://www.utechfun.com/post/281991.html