前言:

隨着制造業自動化程度的持續提升,機器人領域得以不斷發展,從早期的單任務起重機式臂擴展到自動化的機器人,再發展爲能與人類直接互動的協作機器人。

如今,機器人領域與人工智能相結合,實現了向人形機器人的跨越,這爲該產業的新一輪升級換代與跨越發展打开了新的窗口。

作者?| 方文三

圖片來源?|??網 絡?

機器人領域走向精細化與高端化

機器人根據應用場景不同,會選擇不同電機。

①工業機器人對性能和精度要求較高,主要使用伺服電機。

②協作機器人追求輕量化、小型化等特性,通常採用整體式的無框電機,並採用關節一體化技術。

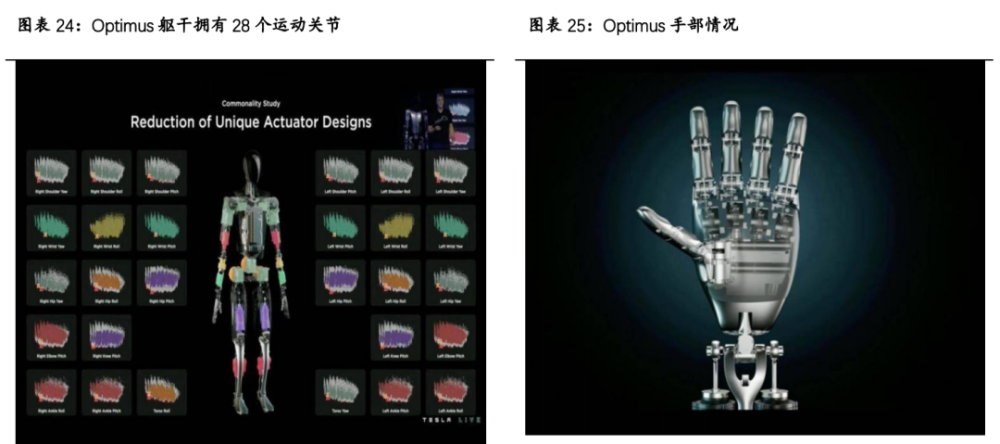

③人形機器人關節要求與協作機器人有相似之處,主要使用無框電機、空心杯電機。

其中,控制電機是機器人[動力核心]。

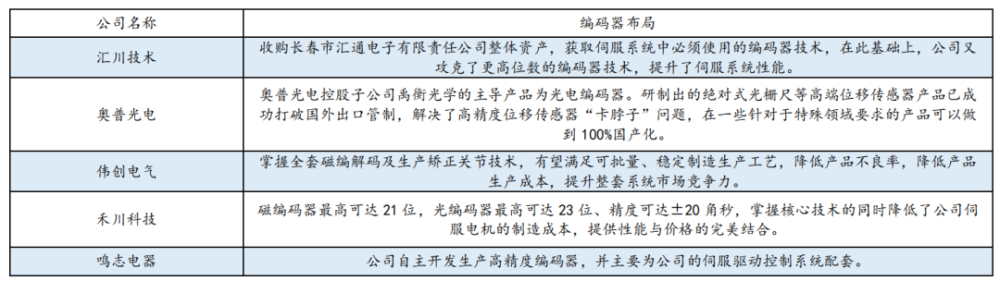

控制電機的產業鏈上遊主要是磁性原材料、編碼器、芯片和軸承等,其中磁性材料和編碼器相對關鍵。

磁性材料對電機性能影響較大,磁性材料中釹鐵硼性能較好,滲透率有望提升。

編碼器是電機核心部分,國內企業持續突破,有望加速高端電機國產化。

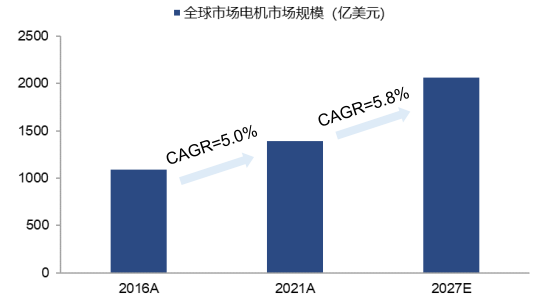

根據QYResearch數據,2019年我國電機市場規模達到了344億美元,預計2026年將增長至617億美元,年復合增長率8.83%。

過去五年復合增長率爲3.66%,預計2027年將達到2072億美元,年復合增長率6.79%。

行業特徵導致的競爭分散

從應用場景來看,電機行業具有下遊需求長尾化、產品品類多、定制屬性強等特徵。

這也導致電機行業不存在[贏家通喫]的情況,參與玩家衆多,競爭格局高度分散。

由於不同的應用場景的側重點不同,客戶對電機的性能要求和核心指標有差別。

汽車電機更側重功率密度;機器人電機更側重控制精度;重型機械電機更側重扭矩等。

因此,電機企業對應用領域進行橫向拓展,就需要重新研發和設計產品,有一定的難度。

人形機器人帶動新的增長和替代空間

在人形機器人產業鏈中,電機的價值量佔比較高。據機構測算,電機佔人形機器人零部件佔比爲25%。

正是因爲如此,一旦人形機器人放量,相關電機企業將迎來較大的發展機遇。

隨着人形機器人逐步落地,有望貢獻新增量,若人形機器人數量超過100萬個,將帶來電機市場增量344億元。

國內電機企業處於[量增]走向[提質]階段,部分企業不斷加速中高端電機相關行業滲透。

若人形機器人加速落地,或將給國內企業帶來參與先進領域設計/制造的機會。

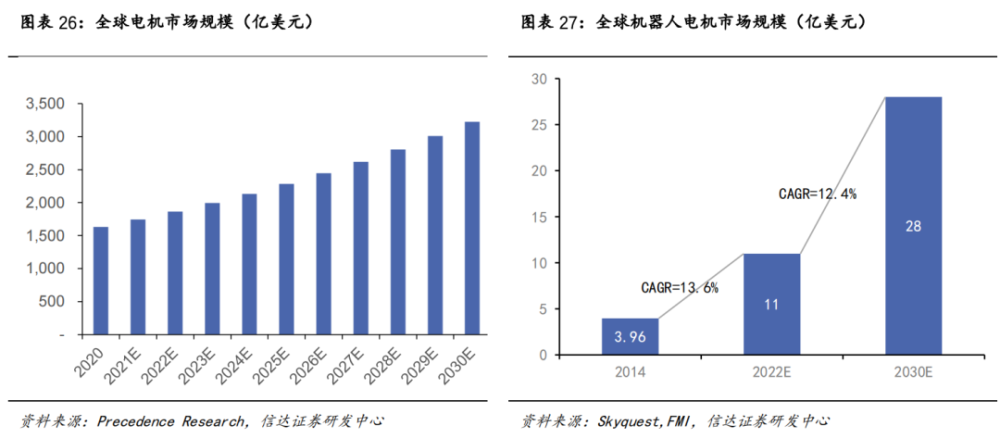

Skyquest預計2030年有望達到28億美元,復合增速達13.4%。

伺服電機:中高端第一槍替代指數最高

伺服系統是運動控制的核心,控制精度更高,廣泛用於半導體、新能源、機器人等高端領域。

在系統市場,中外資品牌廠商憑借品牌與技術優勢佔據了我國60%-70%的市場份額。

根據MIR數據統計,2020年全球伺服電機市場規模367億元,預計2026年有望達到539億元。

我國伺服電機起步較晚,2020年我國伺服電機市場規模約149億元,預計2026年有望達到225億元。

我國伺服電機競爭格局中外資品牌佔65%,國產品牌佔35%。

2021年內資品牌的伺服系統市場份額達到35.79%,同比增長6.02pct。匯川技術、禾川科技、信捷電氣等廠商近年來市場份額提升明顯。

在伺服電機進軍中高端市場,國產替代進行時伺服電機系統是工業自動化控制設備主要的動力來源之一。

近年來通用伺服國產化率逐年攀升,2021年行業國產化率達到23.57%,2022年前三季度提升至30.51%。

空心杯電機:高精度市場的重點發力領域

由於空心杯電動機避开了有鐵芯電動機多種技術弊端,使其具備了廣闊的應用領域。

其在高精度、高速響應、緊湊高效場景得到廣泛應用。

①需要快速響應的系統:軍用領域導彈方向的快速調節、高靈敏度的記錄和檢測設備、工業機器人、仿生義肢。

②對重量和能耗要求的飛行器,包括無人機、航模等。

③其他家電、工業產品,可以替代傳統電機,提高產品性能。

目前空心杯電機龍頭爲瑞士MAXON(醫療)、德國FAULHABER(電動工具)和瑞士PORTESCAP(醫療+電動工具),全球市佔率70-80%。

國內鳴志電器最先突破設計、驅動壁壘,產品性能與海外競爭對手對標,可滿足人形機器人用要求,且價格至少低於海外1000元。

不過,國內已有廠商主要採用半自動/手工生產,返工率高,且不具備批量生產能力。

國內廠商鳴志電器和鼎智科技的空心杯產品已經可以應用在軍工、醫療、半導體等高端領域,並可以以[編碼器+控制器+空心杯電機+精密齒輪箱]方案形式提供產品。

工控領域頭部企業偉創電氣也切入機器人板塊,布局空心杯電機、無框電機等產品,其他微傳動頭部企業兆威機電也有相應積澱。

無框電機:發揮結構性及價格優勢

在人形機器人領域,無框電機也有望發揮自身結構緊湊、性能較高的優勢,在機器人四肢等領域應用。

以步科股份與科爾摩根60mm左右的轉子內徑產品對比,可以發現國內頭部企業產品過載能力、額定轉矩等部分性能已經逐步接近海外產品。

在此情況下,國產品牌有望憑借價格優勢提升市佔率。

電機產業鏈下遊應用市場廣泛

①電機產業鏈上遊爲磁性材料、編碼器、芯片及軸承等結構件,成本佔比分別約爲25%、25-30%、45-50%。

②中遊爲電機本體。

③下遊應用領域主要爲各行業通用自動化設備。

電機的下遊應用市場極爲廣泛,空間千億美元。

從下遊細分市場來看,汽車佔比最高,佔40.5%;

其次爲工業機械、HVAC設備(供熱、通風與空氣調節)、空調、運輸、家電等。

新興領域拉動明顯的發展趨勢

①醫療器械、協作/人形/工業機器人、無人機、可穿戴設備、智能家居、新能源汽車等需求拉動,且這些市場往往更高端。

②功能密度高、力矩大、體積小、噪音小、溫升小、穩定性可靠性好等,低劣低質產品逐步退出市場。

③通過完善的售前定制化方案,售後快速響應提升服務質量,而非簡單的價格战獲得用戶信任。

④通過PLC等高性能控制器實現位置控制數字化,實現轉矩、轉速、位置等精准控制。

⑤電機同編碼器、絲槓、變速器、傳感器高度集成爲一個模組,實現精密運動組件。

結尾:

在機器人領域,電機的重要性日益凸顯。伴隨着人形機器人技術的不斷突破,電機行業有望迎來新一輪的增長。

發揮好機器人的撬動作用,不僅能幫助制造業提質增效,還有望开闢發展新領域新賽道,塑造發展新動能新優勢。

部分資料參考:華福證券:《人形機器人風再起時,電機零部件充分受益》,信達證券:《機器人[動力源],看好國產電機持續突破》,申萬宏源研究:《機器人伺服電機行業研究:機器人關節動力源,看好國產廠商崛起》

原文標題 : AI芯天下丨深度丨機器人的動力源,國內各類別正持續突圍

標題:機器人的動力源,國內各類別正持續突圍

地址:https://www.utechfun.com/post/258964.html