瑞聲科技挺進車載市場的步伐陡然加快,根據瑞聲科技近期公告,該公司將分兩批次最高總支付約5億美元,收購有着50年歷史的歐洲老牌汽車聲學公司PSS(Premium Sound Solutions,普瑞姆)。

縱觀瑞聲科技30年發展史,這是最大的一筆收購,在整個汽車聲學行業也不多見。

近日,瑞聲科技管理層在業績交流會上,詳解了收購PSS的過程,2023年年底瑞聲科技將完成收購PSS的多數股權。換句話說,PSS今年底將成爲瑞聲科技集團旗下控股子公司。

兩年前,瑞聲科技收購昆山東陽精密(原隸屬株式會社東陽理化學研究所),花了4.5億元人民幣。東陽精密現在每年爲瑞聲科技創造了近9億元的營收,毛利率超過行業平均水平,協同效應所帶來的新業務順利展开,大客戶所帶來的未來發展空間極具想象,可以說是一筆十分劃算的买賣。

那收購PSS,能給瑞聲科技帶來什么?

01、PSS是誰?

PSS對於普通消費者而言可能不太熟悉,但卻是汽車產業鏈的“明星”企業,其來頭不容小覷。

瑞聲科技公告顯示,PSS總部位於比利時,是全球領先的高端音響系統供應商,在汽車行業擁有超過50年的經營歷史和廣泛客戶群。根據PSS官網,其客戶基本涵蓋了海外主流的汽車品牌,包括但不限於奧迪、寶馬、奔馳、路虎、別克等,PSS已成爲多家汽車原廠零部件一級供應商(即Tier 1),專注於爲客戶提供汽車高級音響系統解決方案。

值得注意的是,除傳統燃油汽車外,PSS在新能源領域的客戶群體也較爲廣泛,特斯拉也是PSS的客戶之一。

與PSS緊密合作的客戶名單(圖片來源:PSS官網)

筆者查詢公开資料了解到,PSS現擁有3000多名員工,已發展成爲全球汽車和消費者音響產品的世界領先企業。2022年PSS生產了超過1.1億個揚聲器,並在全球多個國家和地區保持着多元化的全球制造布局。

PSS中國華南地區工廠(圖片來源:PSS官網)

02、爲什么要收購?

作爲全球感知體驗解決方案領導者,全球幾乎所有中高端智能手機都搭載了瑞聲科技的解決方案。它生產了全球最多的手機微型揚聲器件,橫向线性馬達全球市佔率第一,MEMS麥克風出貨量全球前三,同時也是全球第三大手機鏡頭企業。

但智能手機以外,車載領域的營收在瑞聲科技200億元的規模中佔比很小。

而值得關注的是,以智能座艙、無人駕駛爲代表的汽車電子業務,已比肩智能手機,成爲驅動消費電子產業向上發展的新動力,並展現出強大的可持續增長力,衆多果鏈明星企業更是紛紛下場加速布局。

PSS全球布局(圖片來源:瑞聲科技官網)

在中期業績發布會上,瑞聲科技CFO郭丹表示,收購PSS主要出於幾點考慮:一方面是爲了更快更好拓展車載業務。瑞聲科技在車載領域已經深耕了至少有2年,本身也已經有6-10億的定點項目和規模。整體來看,車載領域的壁壘比較深,整個行業周期和智能手機有所不同。相較而言,智能手機一年甚至半年就會迭代,而汽車尤其是歐美的產品周期可能是3到5年,一些新勢力汽車品牌可能會1年半到2年,但總體而言是一個較長的時期。

另一方面,這次收購,雙方在技術、客戶、運營管理等方面有很好的協同效應。據郭丹介紹,PSS主要做車載揚聲器,而瑞聲科技主要做的是創新型微型揚聲器產品,這次收購能夠提供一個比較好的平台跟渠道來拓展雙方海外的客戶。瑞聲科技長期在亞洲耕耘,對生產、運營、管理,尤其是國內的客戶有資源優勢,這方面跟PSS的互補性也比較高。

PSS產品組合(圖片來源:瑞聲科技官網)

郭丹強調,從中長期來看,收購PSS的收益不僅僅在於揚聲器,還可以結合瑞聲科技自身優勢,與其他組件和服務(包括音頻的功放和調音)進行垂直整合,從而提升整體價值量,與其他業務配合可以釋放出極大的協同效應。“我們還可以通過車載的平台,把我們其他領域的產品也導入裏面的頭部客戶,包括我們的光學、MEMS揚聲器、馬達觸控反饋等產品,這幾方面都是我們可以釋放協同效應的一個基礎。”

03、能給業績帶來增量嗎?

PSS財務穩健,淨利增速迅猛,在巨大的車載市場支撐下,答案是肯定的,而且明年初就並表。

從宏觀環境分析,瑞聲科技所在的全球手機市場,增長需求已變得疲軟。根據市場研究機構IDC統計,2023年上半年,全球智能手機出貨量爲5.34億部,較上一年度同比下降了11.3%。

中國信息通信研究院發表的數據顯示,2023年上半年,國內手機市場整體出貨量累計1.30億部,同比下降4.8%,其中5G手機出貨量爲1.02億部,同比下降6.4%,佔同期手機出貨量的78.9%。

而反觀智能汽車市場,有着巨大的發展空間。伴隨着智能座艙概念的快速興起,單車揚聲器數量快速提升,汽車音響器件不斷創新升級,應用場景進一步拓展,極大保障了汽車聲學市場的增量空間。

根據華安證券今年4月行業研報,由於智能座艙對人車交互功能要求更高,在座艙聲學領域,預計2025年全球僅車載功放市場規模就達46.6億美元。

今年上半年,中國的新能源乘用車表現出色,1-6月銷量已佔世界新能源乘用車約60%,顯示出中國新能源汽車市場的實力和良好表現,無疑也爲國內汽車電子包括車載聲學在內的各類細分藍海需求提供了強大支撐力。

強勁的市場表現,也強力推動了汽車聲學類企業的股價表現。

已在A股市場科創板上市的上聲電子,2022年營收同比增長約35.9%至17.69億,其中車載音響和功放業務佔據超93%的收入比例,由於維持較快的業務增長勢頭,市場對上聲電子最新靜態市盈率仍維持在75倍以上,估值維持在高位也說明了市場對該業務領域前景是非常憧憬的。

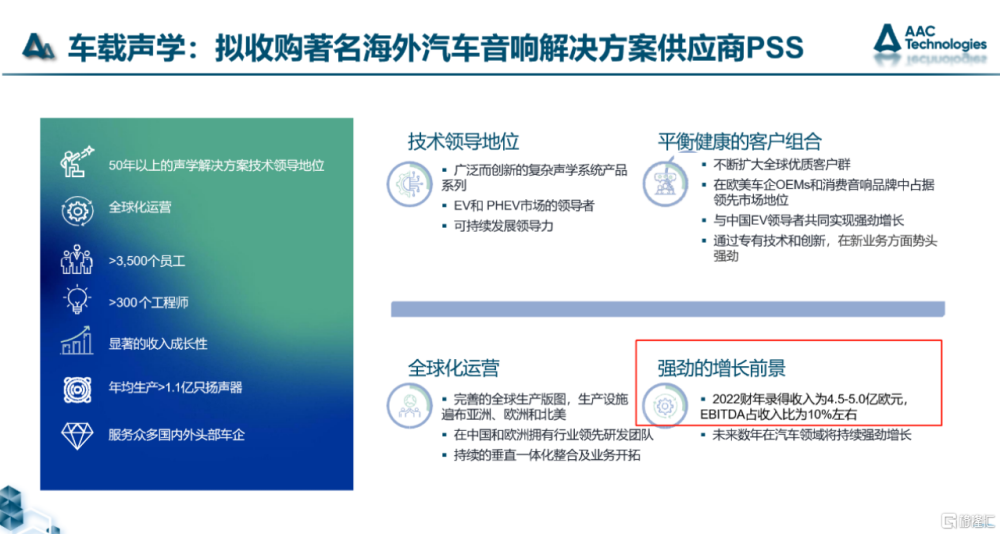

具體到PSS公司來看,根據瑞聲科技披露的資料,截至2023年3月31日止,PSS在 2022財年錄得收入爲4.5-5.0億歐元,近兩個財年的除稅前淨利分別爲1371.5萬歐元和3687.6萬歐元,增速十分迅猛。

PSS具有強勁的增長前景(圖片來源:瑞聲科技官網)

據郭丹透露,PSS的財務非常穩健,毛利水平大概在20%左右,是一個淨現金流的公司,債務非常低,運營效率較高。根據目前的收購進度,今年年底或明年初會推進並表事項,預計明年上半年的報表裏就能夠體現出來。

根據雙方的交易架構,瑞聲科技會先收購控股股權,剩下的股權交割預計2025年結束,而未來的收購價格也跟PSS的業績掛鉤。郭丹表示,這樣的交易模式可以很好地降低收購之後在整合過渡期間的一些風險,也能夠讓雙方管理團隊有非常一致的目標,保證實現平穩過渡交接,提升商業價值的確定性。

筆者認爲,瑞聲科技收購PSS,更大的價值在於通過依托PSS在全球的客戶、生產、運營、管理等資源,可以將瑞聲科技在光學、半導體、觸覺反饋等領域的業務,迅速從手機市場向車載市場布局,並爲集團的整體業績表現帶來強大助力。

瑞聲科技在手機領域起家,進而覆蓋光學、觸控馬達、精密結構件、傳感器與半導體等領域,如今在汽車領域,瑞聲科技同樣從聲學开始。不同的是,曾經的瑞聲科技是從零做起,如今的瑞聲科技直接通過收購,省略了從零开始的漫長過程,進程加速,中長期發展路徑也更加明確。

收購PSS所帶來的增量,或許要等到明年初才能顯現,但瑞聲科技對標自身在手機市場的業務版圖,“爭霸”車載市場的步伐已經邁出。對於關注消費電子的投資者來說,瑞聲科技現在可作爲重點關注標的。

畢竟,僅就瑞聲科技個股而言,在傳統手機業務企穩回升,車載業務帶來第二“增長極”的時刻,投資瑞聲科技的機遇要大過風險。$瑞聲科技(HK|02018)$

本文作者可以追加內容哦 !

標題:對標手機業務版圖挺進車載市場,收購PSS給瑞聲科技(02018.HK)帶來什么?

地址:https://www.utechfun.com/post/258529.html