出品 | 子彈財經

作者 | 左星月

編輯 | 胡芳潔

美編 | 倩倩

審核 | 頌文

機器人作爲數字經濟時代最具標志性的工具之一,正在深刻改變生產及人類生活方式。

8月25日,有望成爲“人形機器人第一股”的深圳市優必選科技股份有限公司(以下簡稱“優必選”)在港交所更新了招股說明書。

此前,優必選早在1月31日就遞交了招股書,因超過期限而失效。此次優必選再次向資本市場發起衝刺,但是仍然無法擺脫虧損的陰霾。

由於優必選難以控制高昂的成本,公司還存在着較大的資金風險。創始人周劍能否實現他的抱負,還有待時間的考驗。

1、累計虧損30.33億元,毛利率持續下滑

優必選成立於2012年,致力於人形機器人的創新及智能服務機器人解決方案的研究及开發、設計、智能生產、商業化、銷售及營銷。

成立一年後,優必選於2013年便拿到了Pre-A輪融資400萬元;2014年,推出首款小型人形機器人Alpha;2018年,开發出第一代Walker機器人,實現了中國雙足機器人行走能力的突破;2023年,優必選被《Analytics Insight》雜志評選爲十大崛起的人形機器人先鋒公司之一。

隨着機器人技術的不斷升級、價格不斷下降以及機器人解決方案在更多應用場景的廣泛應用,下遊客戶爲智能服務機器人解決方案付費的意愿逐漸增強,加速全球智能服務機器人產品及解決方案市場的快速增長。因此,越來越多的創新公司也邁入了機器人賽道。

根據2023年5月GGII發布的報告預測,到2030年,全球人形機器人市場規模有望突破200億美元。參考中國服務機器人市場約佔全球市場25%的數值測算,2030年中國人形機器人市場規模將達50億美元。

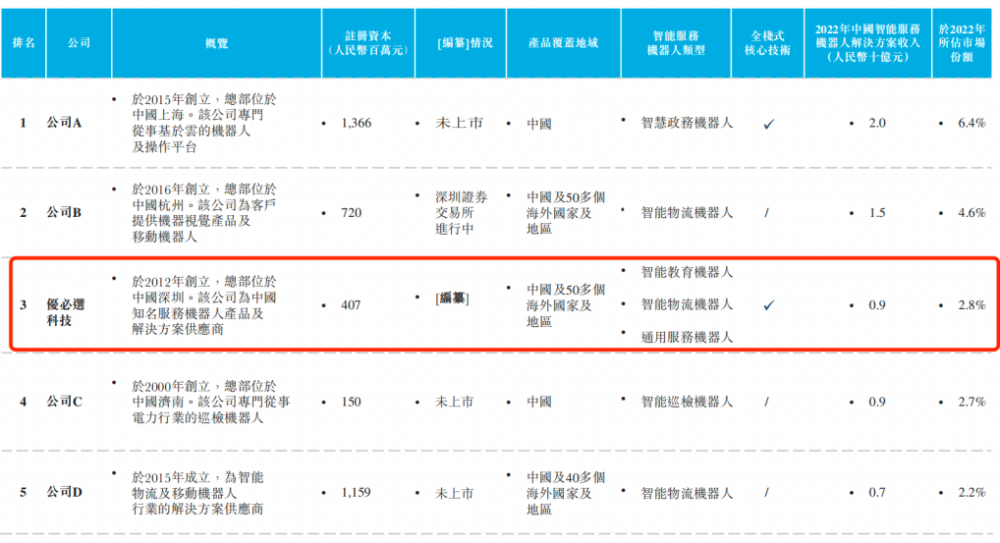

中國智能服務機器人解決方案產業競爭十分激烈,優必選作爲我國成立較早的智能機器人公司,卻並沒有在激烈的競爭中拔得頭籌。

根據弗若斯特沙利文的資料,2022年,優必選在中國智能服務機器人解決方案產業中,佔據2.8%的市場份額,排名第三。

(圖 / 優必選招股書)

不僅市場份額優勢不明顯,優必選還一直深陷在“增收不增利”的虧損泥潭。

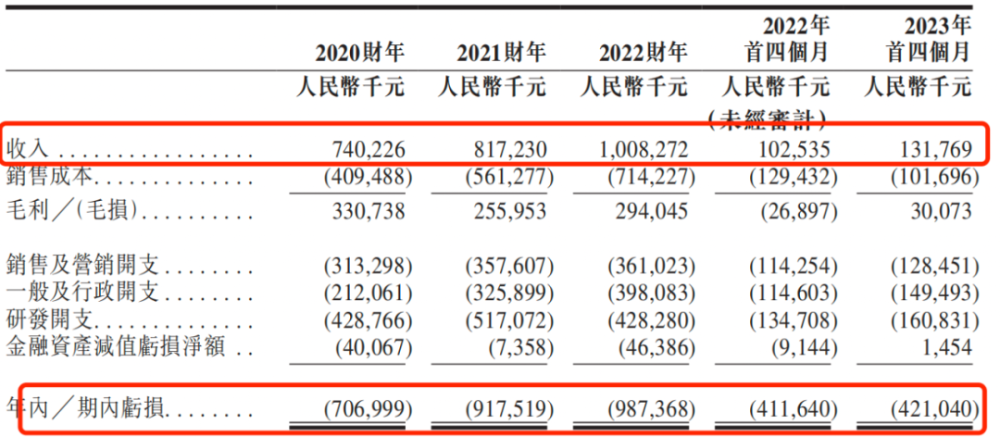

招股書顯示,2020年-2023年1-4月(以下簡稱“報告期”),優必選營業收入分別爲7.4億元、8.17億元、10.08億元、1.32億元;同期公司淨利潤分別爲-7.07億元、-9.18億元、-9.87億元、-4.21億元。報告期內,公司的虧損金額連年增長,累計虧損金額高達30.33億元。

(圖 / 優必選招股書)

針對持續虧損的原因,優必選在招股書中表示,當前人形機器人的應用場景仍然有限,制造成本仍然較高,商業化水平不足,因此導致了公司盈利存在一定的困難。

值得注意的是,優必選的各個產品的盈利能力均有所下滑。

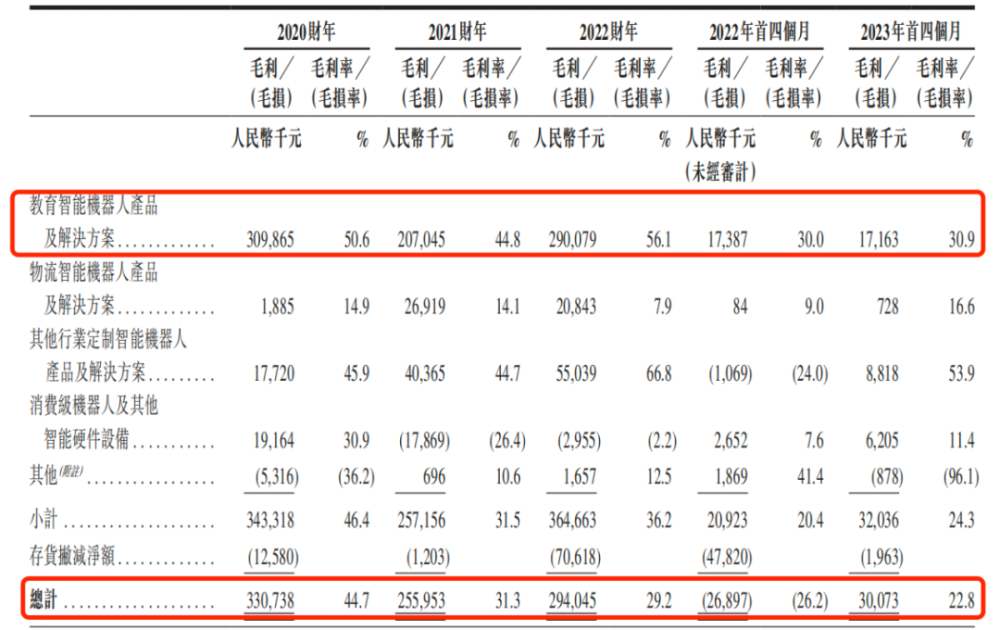

招股書顯示,優必選的人形機器人產品主要集中在教育、物流、通用服務及健康養老等領域。

其中,教育智能機器人產品及解決方案是優必選的主要收入來源。報告期內,該品類產品收入分別爲6.12億元、4.62億元、5.17億元、5.56億元,佔當期營業收入的比例分別爲82.7%、56.5%、51.2%、42.2%。

報告期內,教育智能機器人產品及解決方案的毛利率分別爲50.6%、44.8%、56.1%、30.9%,總體來看毛利率呈現下滑趨勢。

(圖 / 優必選招股書)

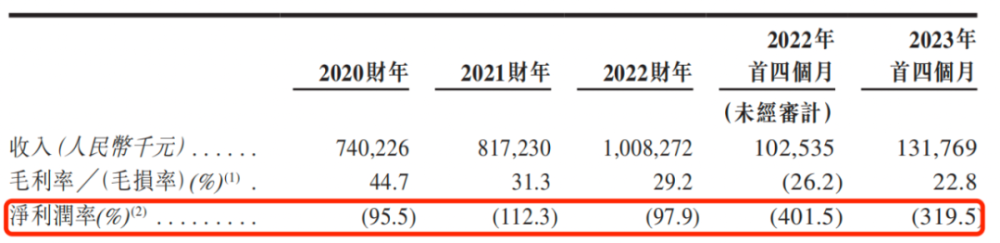

核心產品的毛利率下滑也拉低優必選整體的毛利率。報告期內,優必選的毛利率分別爲44.7%、31.3%、29.2%、22.8%。

根據弗若斯特沙利文的資料,人形機器人市場的全部潛力尚未完全开發,人形機器人實現完全仿人化以滿足更復雜的客戶需求及期望,仍須作出大量投入。因此,對於優必選來說,成功實現盈利還有很長的路要走。

2、成本居高不下,新產品商業化不足

“我希望COO賺來的錢全部投入到研發。”優必選創始人周劍曾在2016年公开表示。

事實上,面對難以盈利的窘境,周劍想出了“兩條腿走路”的商業化路徑。簡單地說,就是技術商業化落地與前沿的科學探索相結合的模式,用“COO養CTO”,即通過良好運營來養活研發。

然而,在日常生產經營中,“COO養CTO”的辦法很難實現,僅通過運營難以維系高昂的成本。

優必選的虧損主要是由於公司研發开支、銷售及營銷开支、行政开支均較爲高昂所致。

報告期內,優必選研發、銷售及營銷、員工福利开支總額分別爲6.74億元、8.66億元、8.28億元、3.45億元。

其中,銷售費用主要用於銷售人員的福利开支以及廣告、推廣开支,在總收入中佔比較高。報告期內,公司銷售及營銷开支分別爲3.13億元、3.58億元、3.61億元、1.29億元,佔當期總收入的比例分別爲42.3%、43.8%、35.8%、97.5%

此外,由於公司是技術密集企業,需要源源不斷的研發开支用於研發新產品,該項費用佔總收的比重也持續增加。報告期內,優必選的研發开支分別爲4.29億元、5.17億元、4.28億元、1.61億元,佔同期收入的比例分別爲57.9%、63.3%、42.5%、122.1%。

由此看來,優必選的銷售費用以及研發費用加起來就佔據了公司大部分收入,甚至超出公司收入金額,因此公司的淨利潤勢必會受到影響。報告期內,公司的淨利潤率爲-95.5%、-112.3%、-97.9%、-319.5%。

(圖 / 優必選招股書)

其中,2023年1-4月,公司總營收、銷售費用、研發費用分別爲1.32億元、1.29億元、1.61億元。營業收入與銷售費用幾乎相當,周劍口中的“COO養CTO”更是無從談起。

此外,由於優必選難以壓縮運營成本,如果公司能夠快速地實現新產品商業化,將產品大量售出,提高銷售收入或許還能有所補救。然而,在人形機器人的商業化道路上,優必選仍然困難重重。

「子彈財經」注意到,優必選的核心技術產品Walker的銷售情況並不樂觀。

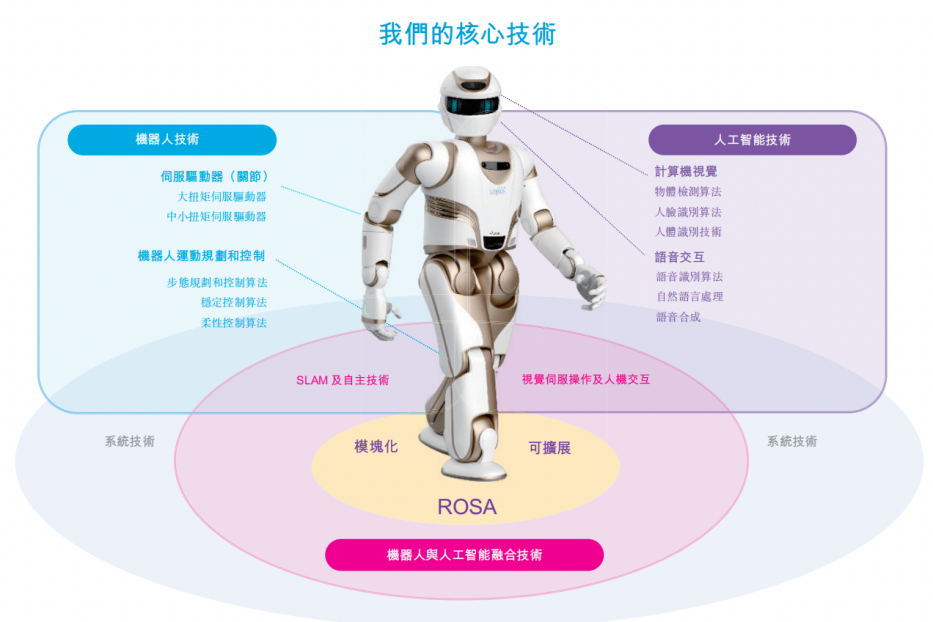

招股書顯示,开發真人尺寸人形機器人是優必選的核心業務所在。公司2018年推出的Walker,是我國首款商業化的雙足真人尺寸人形機器人。

Walker可以執行行走、語音交互、引導、問候、接待服務或其他重復性任務。隨着未來技術的進步,Walker有望在商業、工業制造、家庭等各種場景中執行多種任務,也是優必選核心技術的集中體現。

(圖 / 優必選招股書)

然而,被優必選寄予厚望的Walker系列產品,卻銷量黯淡。招股書顯示,2021年,優必選僅售出1台Walker-2;2022年,售出8台Walker系列產品;2023年前四個月,售出1台Walker-2。

28個月的時間,優必選僅僅售出了10台Walker。

針對產品商業化不足的問題,優必選也在招股書中坦言,人形機器人相關產品及解決方案的大規模商業化過程中或會出現供應鏈疲弱、批量生產進度不足、生產設備及質量控制效率低下及不足以及其他意外風險。因此,人形機器人商業化過程可能不如預期順利,這可能會導致公司處於不利的市場地位,削弱公司未來的競爭力,並影響業績。

“再過兩三年,你會看到都是機器人把一台一台機器人做起來,工業機器人把服務機器人做出來。”周劍曾在2016年公开表示。

事實上,周劍已經把人形機器人這個產品做了起來,然而,並沒有實現大規模的應用。盡管業界已經在嘗試推廣“機器人即服務”(Raas)的業務模式,但市場對該模式的了解仍不成熟,培養客戶經常性消費模式還需要時間。

優必選何時能夠實現智能服務機器人大規模商業化,顯然還需要一段時間。在此期間,優必選可能仍然會面臨“入不敷出”的難題。

3、債台高築,現金流連年淨流出

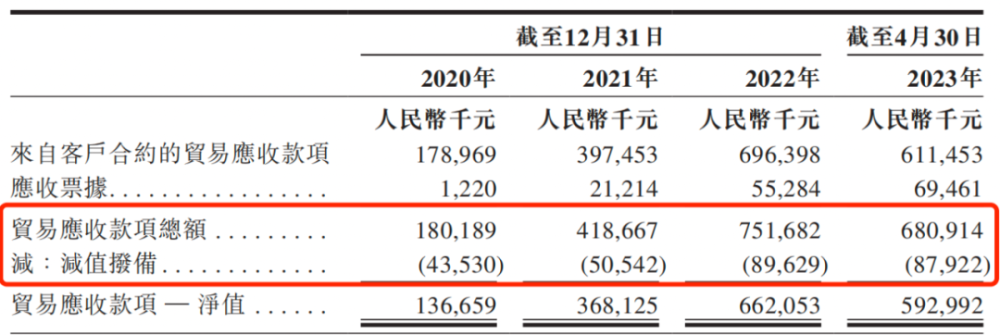

在連年虧損的情況下,優必選還需面對大額應收账款的壓力。

招股書顯示,優必選主要以賒銷的形式出售產品,回款周期高達12個月。報告期內,公司的應收账款總額分別爲1.8億元、4.19億元、7.52億元、6.81億元,應收账款逐年增長,其中,2022年應收账款佔當期營業收入的比例高達74.55%。

這也帶動公司壞账准備金規模持續增加。報告期內,公司應收账款壞账准備金額分別爲4353萬元、5054.2萬元、8962.9萬元、8792.2萬元。

(圖 / 優必選招股書)

公司爲了拉升營收,存在不斷增加賒銷規模的可能。此外,12個月的信貸期相對較長,到期後的應收账款是否能夠全部收回?還需優必選的進一步解釋。

不過,也有業內人士分析認爲,機器人企業一年內的應收账款佔80%以上,而一年以上的應收账款佔比並不高,這也說明拖欠款較少,“機器人整個行業的應收账款質量還不錯。”

事實上,應收账款質量分析還要結合經營活動現金流量淨額來判斷,畢竟應收账款質量再高,如果造血的現金流一直跟不上節奏,財務風險就會很大。

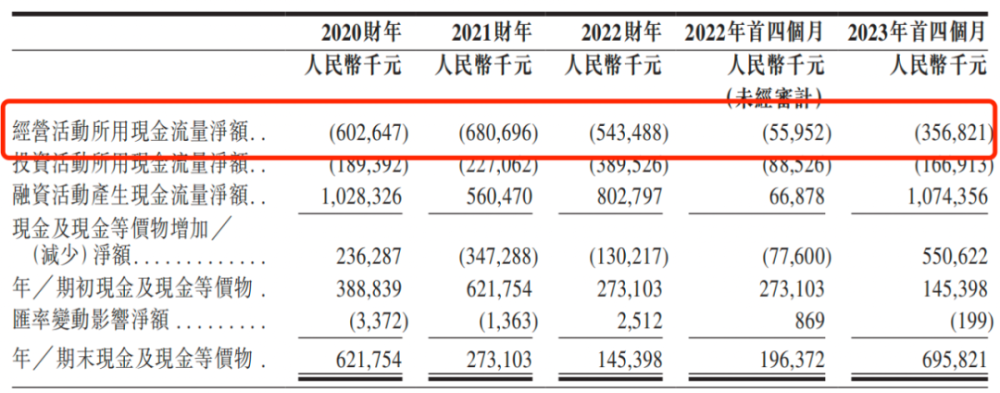

然而,優必選的現金流卻並不“健康”。

招股書顯示,報告期內,公司經營活動產生的現金流量淨額分別爲-6.03億元、-6.81億元、-5.43億元、-3.57億元。公司現金流連年爲負數,這表明其“回血”的能力並不強。

(圖 / 優必選招股書)

不僅如此,或許是因爲大額應收账款影響到了流動性,近年來優必選大量舉債,創始人周劍也不得不給公司提供貸款擔保。2021年、2022年、2023年前四月,優必選的銀行借款分別爲3.07億元、2.98億元、5.58億元,借款全部由周劍擔保。

(圖 / 優必選招股書)

這也給創始人及公司運營帶來了風險。如果沒有足夠的資金流入,那么作爲擔保人的周劍很有可能陷入債務危機,優必選的業務、前景、現金流量、財務狀況及經營業績都可能受到不利影響。

要想解決優必選的資金問題,光靠募資補流是遠遠不夠的,加快產品商業化、實現盈利才是根本解決之法。然而,從全球範圍來看,優必選所處的人形機器人賽道公司都在等待商業化拐點的到來,優必選短期內依然難以實現盈利,如此惡性循環下,優必選能夠撐多久,還是一個未知數。

*文中題圖來自:優必選官網。

原文標題 : “人形機器人第一股”累計虧損30.33億,優必選COO養不活CTO?

標題:“人形機器人第一股”累計虧損30.33億,優必選COO養不活CTO?

地址:https://www.utechfun.com/post/258454.html